國泰君安期貨市場分析師

張馳寧

Z0020302

市場緊繃的神經,似乎因為一則消息得到了片刻喘息。據多家媒體報道,美國總統特朗普透露,美伊之間的會談可能在未來兩天內舉行,雙方正在商討第二輪談判的事宜。雖然具體日程未定,但「談判」二字本身,就足以讓市場對持續數月的地緣衝突看到一線緩和曙光。

消息傳來,今日早盤國內商品市場應聲而動。此前備受壓制的貴金屬和有色金屬板塊,迎來了一輪普漲修復。其中,滬銀一馬當先領升大盤,滬錫與滬鎳也表現強勢,銅和黃金同樣走出了近日的低迷,價格顯著上修。

【盤面掃描:反彈進行時,但節奏各異】

從具體走勢看,各品種的反彈姿態不盡相同:

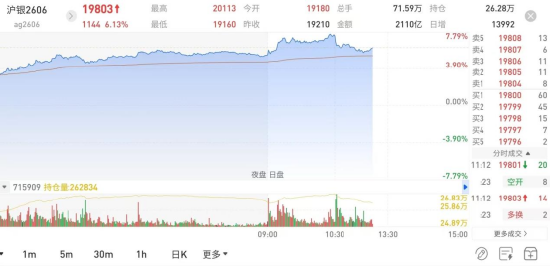

滬銀主力合約呈現震盪上行格局,近期形成了一個清晰的反彈通道。值得注意的是,本周以來隨着價格上漲,出現了明顯的資金增倉跡象,顯示有主動買盤在推升價格,但當價格來到20000元整數關口時,遭遇了一些阻力,盤中出現減倉,上攻步伐暫時放緩。

圖片來源:國泰君安期貨APP

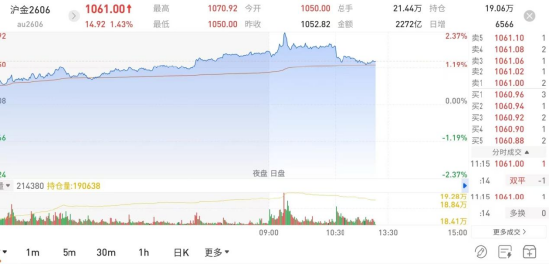

圖片來源:國泰君安期貨APP黃金的走勢則顯得更為穩健和謹慎。雖然同樣在震盪上行,但價格在前期缺口附近持續承壓。以主力Au2606合約為例,目前正面臨3月19日低點(約1060)附近的壓力測試,資金在壓力位附近,也顯示出數小時的流出跡象。

圖片來源:國泰君安期貨APP

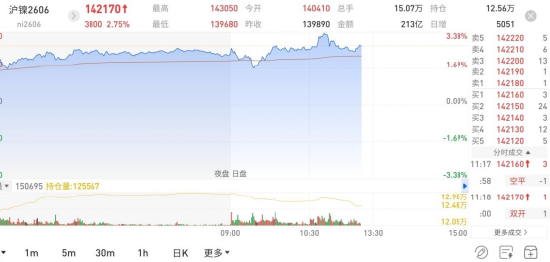

圖片來源:國泰君安期貨APP滬錫、滬鎳、滬銅,目前均處於反彈通道中,並且都成功收復了60日均線這一重要技術支撐位。其中,滬鎳的表現尤為堅韌,連續兩根中陽線穩穩站在60日均線之上,價格已經來到了自2月份以來形成的成交密集區上沿。從滬鎳今日分時圖看,多頭資金仍在努力嘗試向上突破;滬錫和滬銅也同步向上,但走勢相較滬鎳則略顯遜色。

圖片來源:國泰君安期貨APP

圖片來源:國泰君安期貨APP 圖片來源:國泰君安期貨APP

圖片來源:國泰君安期貨APP【反彈背後:不僅是地緣緩和,更是基本面共振】

本輪反彈,不僅僅是地緣風險溢價消退帶來的情緒修復,更是與各品種自身的基本面邏輯形成了共振。

1. 滬鎳:成本被政策「墊高」了

最近,鎳市最大的故事來自印度尼西亞。該國修改了礦產基準價格(HPM)計算公式,直白說,就是提高了向礦企徵收「資源稅」的計價標準。

修訂了什麼?主要有兩點:一是大幅提高了鎳礦的「身價」,將主流1.6%品位鎳礦的計價係數從17%上調至30%,高品位礦溢價更明顯;二是「搭售」的金屬也要算錢,將礦石中伴生的鈷、鐵、鉻的價值納入計稅體系。這意味着礦企賣礦時,可能需要繳納更多的資源稅。

成本影響多大?新規導致鎳的生產成本預計普遍上移。導致主流的火法冶煉工藝,即期現金成本或抬升至13.5萬元/噸。對於溼法冶煉工藝,除了受鎳係數上調影響,還因為其礦石中通常含有更高價值的鈷,帶來了「雙重打擊」,成本上升壓力則更大。

2. 滬錫:供應端的「煩惱」不斷

錫的基本面本身就存在一定韌性。國內方面,3月國內錫錠產量按年微降2.16%,其中再生錫產量按年大幅減少約25%。庫存方面,社會庫存仍處於近年同期低位,顯示供應並不寬鬆。

更讓市場擔憂的是海外供應的擾動。一方面,緬甸佤邦一家化工廠近日發生爆炸,當地政府已下令對相關工廠全面停業整頓,這可能加劇炸藥短缺,影響此前市場期待的佤邦錫礦復產節奏。另一方面,非洲主要產區剛果(金)東部衝突持續,安全形勢惡化,我國使館也已再次提醒公民撤離。這些事件都加劇了市場對全球錫礦供應的擔憂,為價格提供了支撐。

3. 金銀銅:地緣壓力減輕下的修復

對於金銀而言,本輪反彈更多是源於地緣政治壓力的直接減輕。隨着美伊開啓談判,霍爾木茲海峽緊張局勢有望階段性緩和,市場恐慌情緒降溫,前期受抑制的價格自然出現修復。其中,白銀由於彈性更高,在反彈中充當了領升先鋒。不過長期來看,金銀比或仍處於上行修復通道。

銅的反彈則疊加了自身強勁的基本面:全球銅礦供應偏緊的格局未變;佔產能約20%的溼法鍊銅工藝,因霍爾木茲海峽受控導致中東海運硫磺運輸基本停滯,其核心產區(如剛果金)的產能釋放受到制約;此外,美國AI算力中心建設如火如荼,助推銅長期消費增長空間,加上市場對潛在貿易關稅的擔憂,共同抬升了銅價。

【展望與風控:反彈之路未必平坦】

當前市場主要交易的是「地緣緩和-價格修復」的邏輯。展望後市,除了緊密跟蹤美伊第二次談判的實質進展外,投資者還需關注另一條主線:在地緣風險暫緩後,聯儲局官員會如何重新定義當下的通脹與利率環境?他們的公開表態將對全球資產定價產生重要影響,本周四晚大約8點35分,FOMC永久票委、紐約聯儲主席威廉姆斯將發表講話,值得給予一定關注。

另外,需要提醒的是,地緣政治本身具有高度不可預測性。近期伊朗和美國的態度也時常出現反覆和轉折,這注定會給市場帶來波動。因此,即使價格處於修復通道,其過程也未必會一帆風順。面對反彈,建議大家保持理性,注意控制倉位,管理好風險,切勿因短期情緒回暖而盲目樂觀追高。

數據來源:金十數據、SMM、國泰君安期貨研究所

截稿時間:2026年4月15日11點52分

免責聲明:

基本面觀點出自國泰君安期貨研究所,技術分析僅供參考。投資者須注意市場風險。

本內容僅用於學習交流,不構成任何投資建議。接收本文不代表國泰君安期貨與讀者建立任何業務關係。本公司不對信息的準確性、完整性和可靠性提供保證,投資者須自行承擔風險。本文觀點僅為作者個人分析,不代表公司立場。未經書面授權,禁止任何形式的複製、修改或引用。如需轉載,請註明出處為國泰君安期貨,並確保內容完整性。

責任編輯:朱赫楠