智通財經APP獲悉,美國與伊朗和平談判失敗進一步將債券市場關注點轉向通脹,並強化了利率將在更長時間內保持高位的預期。能源成本上漲可能加劇已高企的價格壓力並推遲聯儲局降息,這成為規模達31萬億美元的美國國債投資者最核心關切。太平洋投資管理公司(PIMCO)、布蘭迪萬全球投資管理公司(Brandywine Global Investment Management)及法國外貿銀行北美分行(Natixis North America)的交易員與策略師正嚴陣以待,預計收益率將持續高位運行——在通脹前景更明朗前,多數機構不願大幅調整資產配置。

周五公布的3月通脹數據顯示,消費者價格指數(CPI)按月漲幅創2022年以來新高,推動10年期美國國債收益率突破4.3%,促使交易員調降今年降息預期。周一,美伊周末談判破裂後,特朗普總統下令封鎖霍爾木茲海峽,收益率進一步攀升3個點子至4.35%。法國外貿銀行北美分行美國利率策略主管約翰·布里格斯指出:「風向確實轉回通脹領域。就業市場雖穩定但結構性活力不足,當前通脹纔是核心議題。」

這一轉變凸顯市場敘事快速轉向:油價已遠高於衝突前水平,通脹問題愈發難以忽視。對許多投資者而言,他們還必須應對曠日持久的衝突最終可能拖累經濟增長的風險,因此更緊迫的問題是,高企的能源成本將持續多久並最終傳導至消費價格。日本10年期國債收益率攀升至1997年以來最高水平,而澳大利亞和新西蘭的同等期限國債收益率均上漲至少6個點子。

與此同時,美國勞動力市場依然穩健。3月份非農就業人數增幅創下2024年底以來最高,失業率降至4.3%,這令即將降息的理由更加複雜。WisdomTree投資策略主管凱文·弗拉納根表示,至少需要三個月才能獲得清晰的通脹數據。他補充稱,由於通脹率仍比聯儲局目標高出約一個百分點,失業率也維持在4.5%附近,央行"從此處考慮降息的緊迫性已有所降低"。

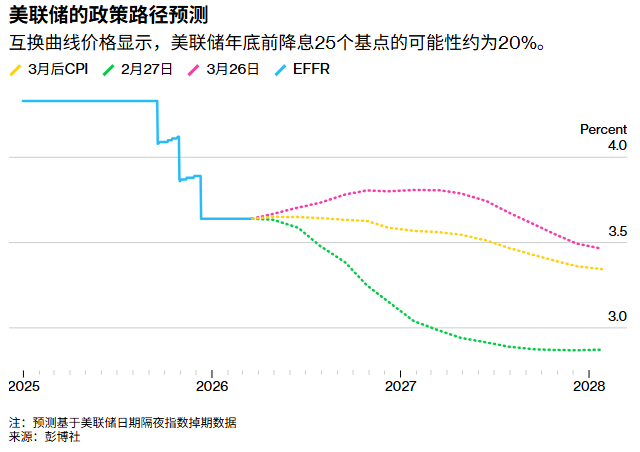

交易員已調整預期,將聯儲局下次降息25個點子的時間推遲至2027年年中。衝突前市場曾預期今年兩次降息,而聯儲局自去年12月將政策區間下調至3.5%-3.75%後一直按兵不動。

與此同時,關於戰鬥暫停、霍爾木茲海峽現狀以及油價走勢等懸而未決的問題,持續給美國國債收益率曲線前端帶來壓力,市場對貨幣政策的預期仍然不穩定。

資產管理公司Vontobel的投資主管安德魯·傑克遜表示:"從某種程度上說,聯儲局的工作變得稍微輕鬆了一些,因為他們可以說中期通脹走勢存在不確定性。"他指出,聯儲局"極有可能暫停加息的時間比此前預期更長",這使得三年期至五年期國債收益率曲線更具吸引力。

其他人則滿足於暫時置身事外。布蘭迪萬全球投資管理公司投資組合經理傑克·麥金泰爾表示,他目前仍低配美國國債,"如果停火持續且油價繼續表現不佳,市場將重新關注勞動力市場。如果情況發生變化,我們將很快調整觀點。"

3月份通脹報告顯示,物價按月上漲0.9%,主要受汽油價格飆升推動,而剔除食品和能源的核心物價略低於預期。這一漲幅基本符合預期,此前包括達美航空公司和美國郵政服務公司在內的多家企業已發出提價信號。

道明證券美國利率策略師莫莉·布魯克斯表示:"在經濟增長沒有惡化的情況下,聯儲局需要看到通脹飆升回落以及幾份顯示緩和的報告,纔會放心繼續降息。儘管近期勞動力市場數據顯示韌性,但聯儲局的雙重使命正變得愈發同等重要。"

聯儲局3月17日至18日會議紀要顯示,在衝突爆發前,官員們看到了雙向風險,"絕大多數"官員都提到了通脹上行風險和就業下行風險。

太平洋投資管理公司首席投資官丹尼爾·伊瓦斯金表示,能源價格飆升加劇了這種緊張局勢,造成了"供給側通脹衝擊"。他表示:"目前來看,通脹居高不下、金孖展產普遍疲軟,這的確是一個合理的市場風險。"該公司偏好優質債券,同時尋求從任何市場錯位中獲利。

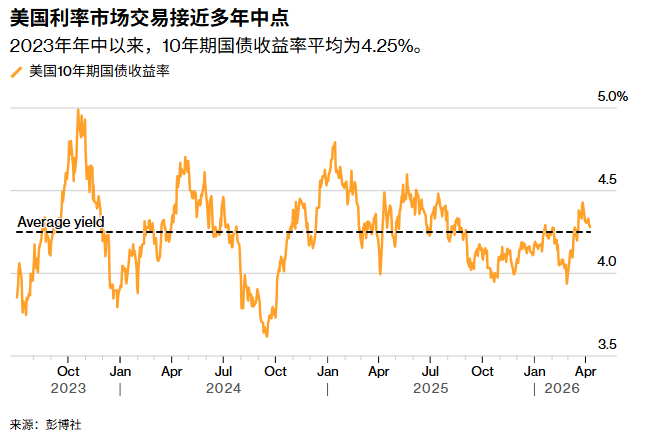

在聯儲局政策前景不斷變化的背景下,有一個錨定點依然存在:自2023年中以來,10年期美國國債收益率主要在4%至4.5%之間波動,平均約為4.25%。弗拉納根表示:"目前仍存在很多不確定因素,10年期國債收益率又回到了其長期區間的中部。"