4月14日,強生用今年第一季度財報,把一場騰挪的進度表攤在了桌面上。當一家公司衝向千億美元營收時,人們往往只看到那個閃耀的數字。

但真正的故事藏在陰影裏。為什麼一邊豪擲三百億美元押注心血管賽道,一邊果斷分拆自己做了幾十年的百億骨科生意?

這不是一個關於「做大」的故事,而是一個關於「換引擎」的故事。在車還沒減速的時候。

來源 | 頤通社 (ID:Medisophy)

▍千億俱樂部入場券

2026年,強生全年營收預計首次突破1000億美元大關。

4月14日,強生公布了2026年第一季度業績。

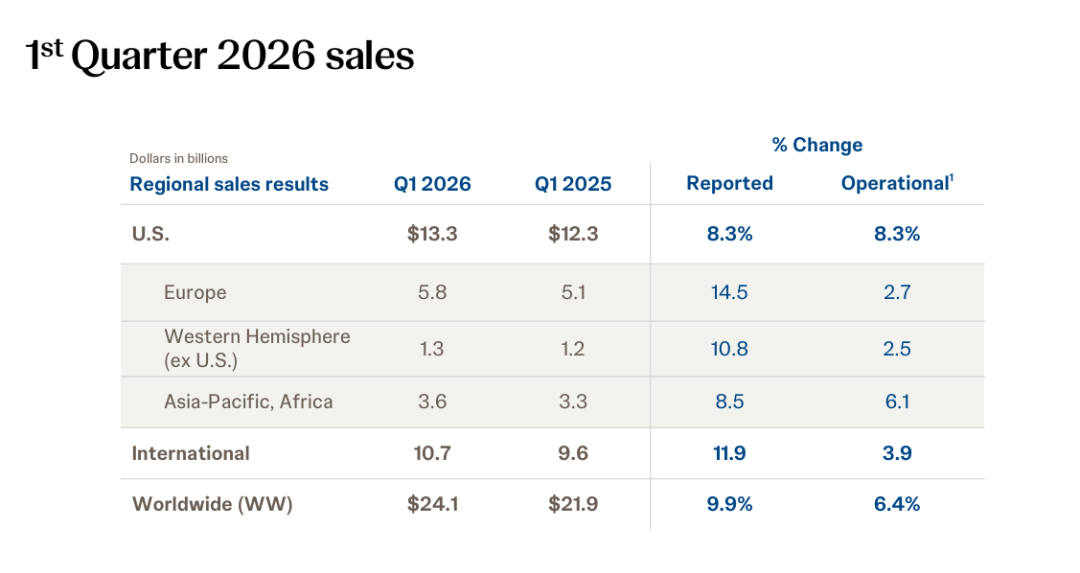

當季,公司總營收達240.6億美元,按年增長9.9%,超出市場普遍預期的236.2億美元。按固定匯率計算的增速為6.4%,在全球前十大醫療健康企業中位居前列。

基於這一開局,強生將全年營收指引從原來的1000億至1010億美元上調至1003億至1013億美元,按固定匯率計算的營收增長指引中位數增至5.9%-6.9%。

千億美元不是目標,而是即將跨過的門檻。

但這份財報真正值得細看的,不是總量的增長,而是增量的結構。

兩大板塊的分化比總量更具信號意義。

創新制藥業務收入154.3億美元,按年增長11.2%,按固定匯率計算增長7.4%;

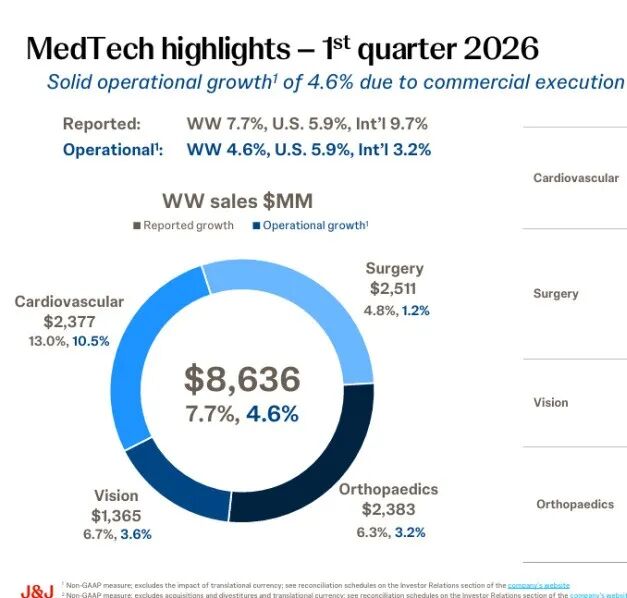

醫療科技業務收入86.4億美元,按年增長7.7%,按固定匯率計算增長4.6%。

製藥端延續了強勢增長,而醫療科技端的增長儘管看似溫和,但拆開來看,不同細分之間落差之大,足以理解強生戰略轉向的全部邏輯。

▍心血管:唯一跑出兩位數的賽道

來源:強生2026Q1財報

來源:強生2026Q1財報醫療科技的四個板塊中,心血管業務在第一季度交出的成績單最為醒目。

銷售額23.77億美元,按固定匯率計算按年增長10.5%,按報表口徑增長13%,是唯一一個實現兩位數增長的細分領域。

與心血管的強勢形成對照的是,手術業務按固定匯率計算僅增長1.2%,骨科按固定匯率計算增長3.2%,視覺業務按固定匯率計算增長3.6%。

四條賽道之間的溫差,清晰地勾勒出強生醫療科技的增長重心所在。

心血管的增長驅動力來自三塊核心資產,每一塊背後都是一場大型收購。

電生理業務按固定匯率計算增長12.6%,季度銷售額逼近15億美元。

增長動力來自Varipulse脈衝場消融平台的持續放量、Trudulse脈衝發生器和Nuvision 4D心腔內導管等新產品的商業化推進,以及美國以外市場的庫存動態。

PFA正在從「前沿技術」變成「主流術式」,而強生憑藉Varipulse在全球範圍內已成功開展超過3000台手術的積累,在這場技術迭代中佔據了有利位置。

Abiomed按固定匯率計算增長16.3%,季度銷售額4.88億美元。

增長主要來自經皮介入式心臟泵產品Impella 5.5和Impella CP的持續滲透。

2022年強生以166億美元收購Abiomed時,市場還在質疑「166億美元買一家年收入剛破10億的公司是否太貴」,三年過去,Abiomed不僅自身保持了高雙位數增長,更成為強生心血管板塊的第二增長曲線。

Shockwave按固定匯率計算增長18.5%,季度銷售額3.05億美元。

這是強生在血管內碎石術(IVL)賽道的核心卡位資產,冠脈和外周雙產品線齊頭並進,最新一代JAVELIN和E8導管也在本季度完成上市。

2024年以131億美元收購Shockwave時,強生幾乎是在複製Abiomed的邏輯——以高溢價鎖定一個高增長賽道中的頭部玩家,然後用強生的全球渠道將產品滲透到每一個導管室。

公司CEO Tim Schmid在財報電話會議上的表態,對心血管領域的深度嵌入感到非常興奮,這遠遠超出了公司在電生理領域已有的領導地位。通過收購Abiomed和Shockwave,增加了兩個高增長高利潤的業務,它們擁有巨大的未來潛力。

▍骨科1.1%與分拆的邏輯

與心血管的繁榮形成最強烈反差的,是骨科。

本季度骨科按固定匯率計算增長3.2%,在四個醫療科技細分中排名倒數第二。但這已經是「好轉」後的數字,2025年全年,強生骨科的增速僅為1.1%,是醫療科技板塊中唯一失速的部門。

一個年收入近百億美元的業務,增速跌至個位數底端,在任何一家以增長為導向的企業裏都是不可接受的。

強生的應對方式非常乾脆——分拆。

公司已正式宣佈將DePuy Synthes骨科業務分拆為一家獨立的上市公司,預計在2027年中完成交易。

強生將保留對骨科業務的部分權益,但不再將其納入核心增長矩陣。

骨科是典型的「慢增長、高毛利、強競爭」市場。

髖關節和膝關節植入物市場年增速長期在3%-5%徘徊,而競爭格局正在發生深刻變化。

在中國市場,國產替代的浪潮已經切切實實地改變了遊戲規則——威高、春立、大博等本土企業憑藉集採中標帶來的放量機會,2025年營收增速遠超外資對手,脊柱領域國產化率已從不足40%升至52%以上。

當外資巨頭在存量市場中艱難維持份額時,本土企業正在用價格優勢和渠道下沉喫掉增量。

強生的選擇是,既然這塊業務無法支撐整體估值體系,不如將其剝離出去,讓市場用「骨科專業公司」而非「醫療巨頭多元化折價」的邏輯去重新定價。

這是強生戰略收縮,最清晰的一步棋。

▍亞太與中國的雙重敘事

來源:強生2026Q1財報

來源:強生2026Q1財報美國市場,2026年一季度銷售額133億美元,按年增長8.3%;歐洲市場銷售額58億美元,報表口徑增長14.5%,按固定匯率計算增長2.7%。

在所有區域市場中,亞太非的表現最為複雜。一季度該區域銷售額36億美元,報表按年增長8.5%,按固定匯率計算增長6.1%,增速在全球各區域中位居中游。

但「中國區」在這份財報中的角色,是雙重而矛盾的。

一方面,中國是強生最重視的增長市場之一。

強生中國區總裁周敏濤在2026年初接受採訪時明確表態,公司將心血管、手術和視覺作為醫療科技在中國的三大核心板塊。

同年1月,強生醫療科技與國內神經介入企業暢醫達簽署升級版戰略合作協議,這是雙方三年內的第二次深度綁定,不同之處在於此次強生全球研發團隊首次直接牽頭與中國本土夥伴的聯合開發。

雙方首度合作的產品強易達血流導向密網支架已於2025年成功上市,市場接納度和臨床評價均超出預期。

在IVL領域,Shockwave通過健適醫療以合資模式進入中國,NMPA已首次批准血管內衝擊波產品上市,健適無錫基地正在推進國產化生產線建設。

另一方面,集採的壓力在強生的財報中被反覆提及。

本季度手術業務中的能量產品和腔鏡切割吻合器產品均受到中國帶量採購的拖累,財報前瞻指引中明確預計「全年將有多輪集採衝擊,且下半年影響更重」。

在骨科領域,脊柱和關節產品的集採降價幅度曾高達60%-90%,直接影響外資品牌的利潤空間。分析師在季度預覽報告中直接將「中國市場的不利因素」列為核心風險因素。

但硬幣有兩面。2025年以來,國內骨科市場回暖趨勢已然顯現,集採影響正在逐步出清。

大博醫療2024年淨利潤按年增長505%,威高骨科2024年淨利潤按年增長97.49%;2025年第一季度,春立醫療實現集採後首次利潤正增長,按年增長5.2%。在資本市場上,2025年中國骨科頭部企業股價平均漲幅達24.82%。

▍一千億之後的故事

強生的戰略路徑,在2026年一季度已經非常清晰。

選擇「聚焦六個賽道」——創新制藥三大塊:腫瘤、免疫、神經科學;醫療科技三大塊:心血管、手術、視覺。

在這六個核心賽道中,資源向增速最快的地帶傾斜。心血管之所以成為醫療科技的增長引擎,不是因為運氣,而是因為強生在過去三年內豪擲近300億美元收購Abiomed和Shockwave,用資本換時間、換份額、換賽道主導權。

而在增長乏力的骨科領域,強生選擇「放手」。分拆後的DePuy Synthes將擁有獨立的孖展能力和戰略自由度,不必再為整個集團的增速負責,也不必再承受多元化折價的估值壓制。

強生在發布財報的同一天宣佈連續第64年上調股息。一家正在主動分拆百億美元級業務、重金押注新賽道的公司,同時也在恪守着最傳統的股東回報紀律。

這看似矛盾,實則一體兩面。正是因為敢於在戰略上做減法,才能騰出手來在回報上做加法。

2026年,強生將成為全球首家年營收突破千億美元的醫療健康公司。但真正值得關注的不是這個數字本身,而是在衝向千億的過程中,它選擇留下什麼,放手什麼,又在哪些賽道上押下了最重的籌碼。

當存量業務的增速不足以支撐千億體量的持續增長時,唯一的選擇是:把引擎換掉,在車還沒減速的時候。強生已經換完了。