核心觀點

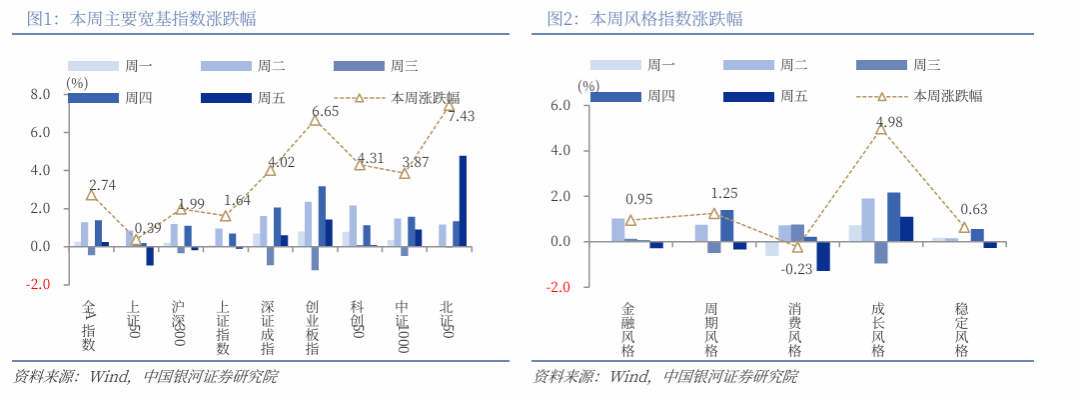

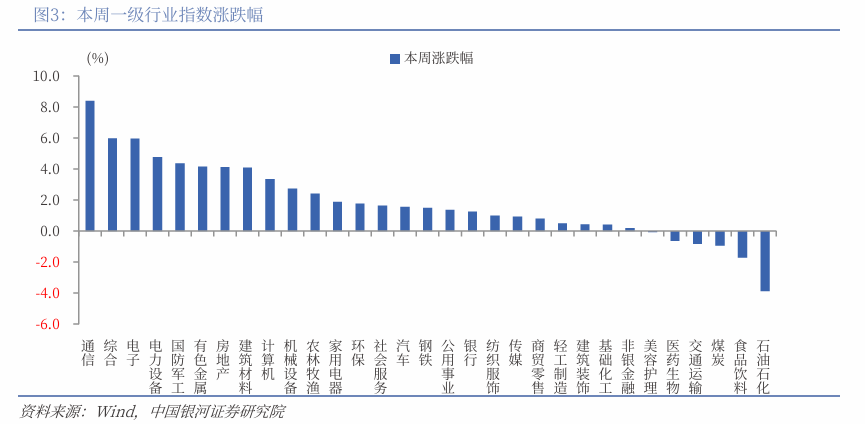

本周A股行情:(1)本周(4月13日-4月17日),A股市場震盪反彈,主要寬基指數收漲。全A指數上漲2.74%,北證50、創業板指漲幅靠前,分別漲7.43%、6.65%,科創50、深證成指也升逾4%。(2)從風格來看,本周小盤風格相對佔優;五大風格指數多數上漲,其中,成長風格漲近5%,僅消費風格小幅下跌。(3)從行業來看,一級行業漲多跌少。漲幅靠前的三個行業分別為通信、綜合、電子。石油石化、食品飲料、煤炭跌幅靠前。

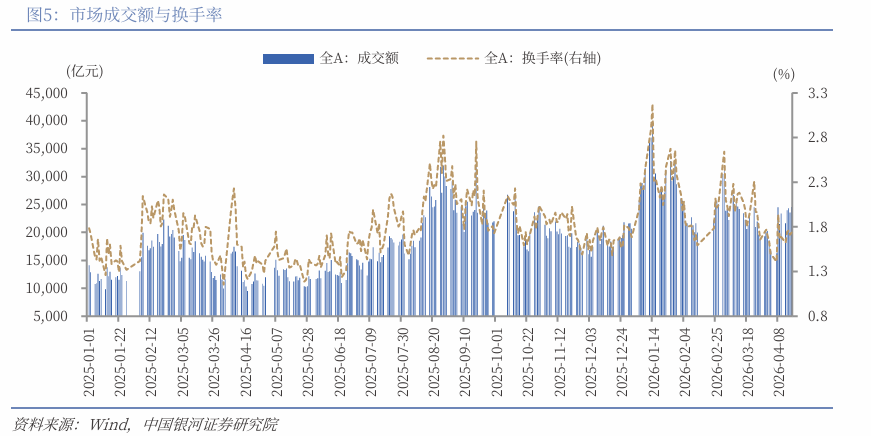

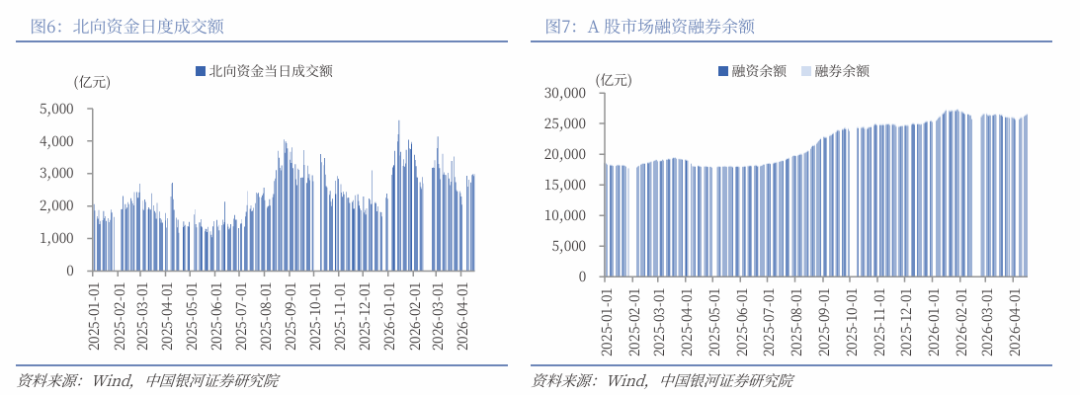

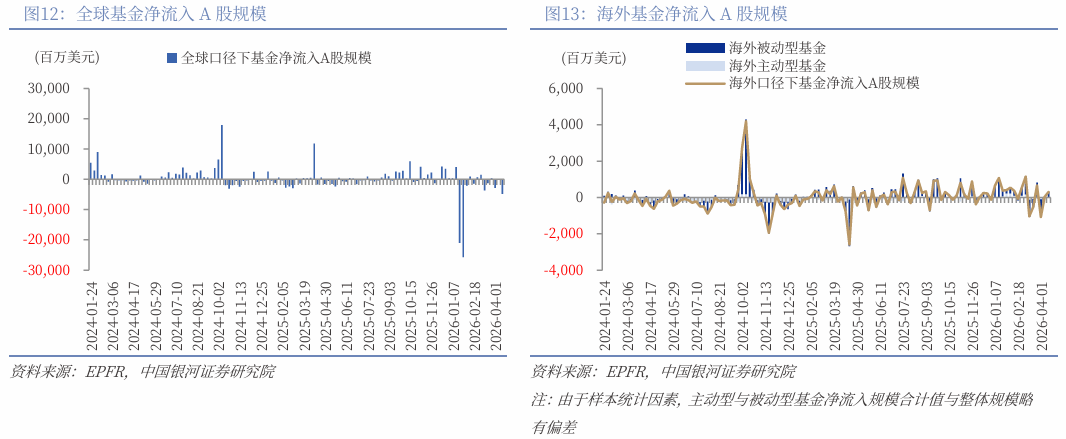

本周資金流向:(1)A股市場交投活躍度回升。本周日均成交額為23594億元,較上周上升2196.45億元;日均換手率為1.714%,上升0.04個百分點。(2)截至周四,兩融餘額為26687.19億元,較上周上升543.22億元。(3)4月9日至4月15日期間,全球基金對A股淨流量-47.76億美元(前值-0.50億美元)。其中,海外基金淨流量3.04億美元(前值0.41億美元)。

本周估值變動:全A指數PE(TTM)估值較上周上升1.92%至23.63倍,處於2010年以來95.40%分位數;PB(LF)估值上漲2.18%至1.90倍,處於2010年以來54.52%分位數。全A股債利差為2.4696%,位於3年滾動均值(3.313%)-1.61倍標準差附近,處於2010年以來42.52%分位數水平。

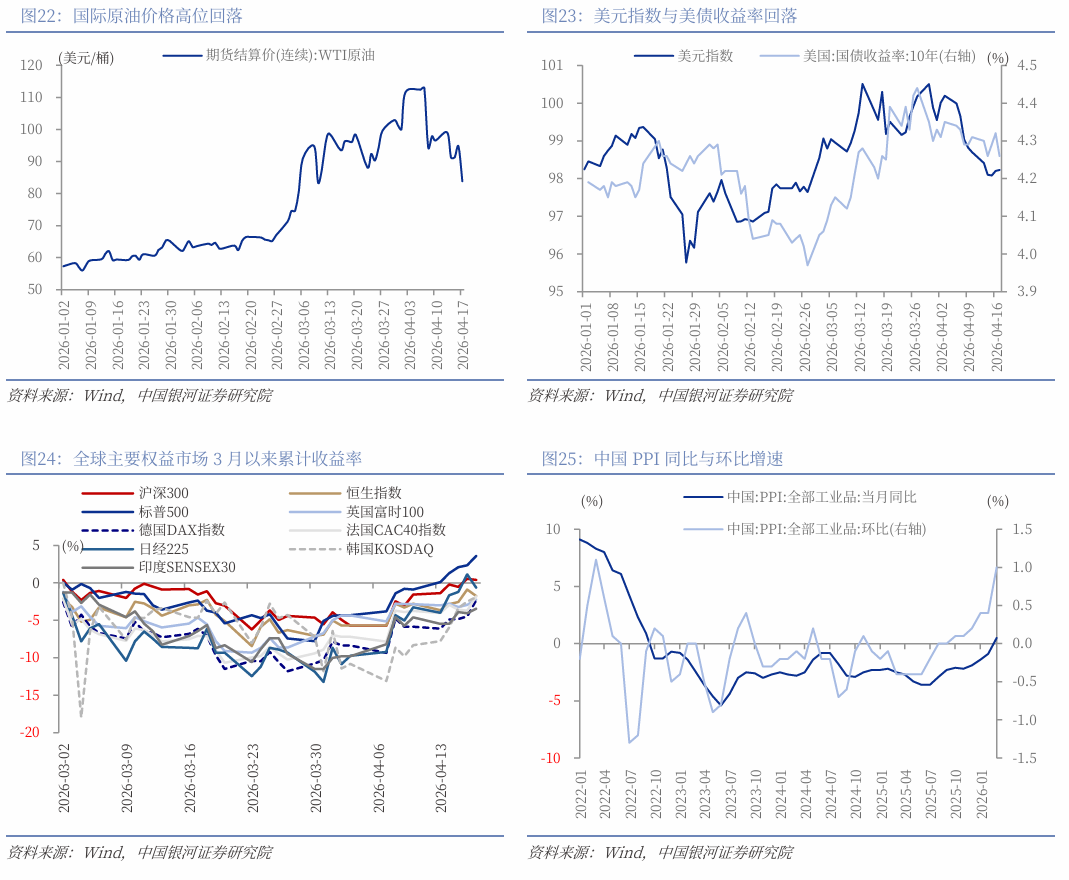

市場交易聚焦三點:一是外部風險減弱。2月底以來美伊衝突持續擾動全球市場,推升避險情緒與通脹交易。隨着4月8日美伊達成臨時停火協議,外部風險邊際緩和,原油價格自高點顯著回落,累計下跌約26%。全球資金從避險資產迴流風險資產,美元指數走弱,主要權益市場反彈,滬深300已收復美伊衝突以來失地。二是通脹預期提升。3月PPI按年轉正,結束連續41個月負增長。一季度實際GDP按年增長5.0%,經濟開局良好,物價回升帶動名義增速上行,GDP平減指數回升至-0.06%。三是人民幣匯率支撐。人民幣匯率自4月初以來走出了一輪升值行情,反映出外部環境邊際改善與內部經濟韌性共振的宏觀邏輯。在此邏輯下,市場正從避險交易與情緒博弈,逐步迴歸到以盈利修復、產業景氣為核心的結構性主線。展望後市,地緣談判仍存反覆可能,國際油價不確定性與波動風險猶存。但國內經濟韌性、通脹回升及人民幣資產吸引力增強,共同構築A股中期運行的核心支撐。4月下旬正處於A股年報與一季報密集披露期,為驗證盈利修復的關鍵窗口,可關注結構性佈局機會。

配置機會:關注一:科技創新、自主可控與產業景氣的確定性趨勢,重點關注業績景氣度較高的核心環節,涉及電力設備、儲能、存儲、半導體、算力、通信設備等。關注二:受益於PPI按年轉正與價格中樞上移的資源板塊,包括有色金屬、基礎化工、石油石化、建築材料、鋼鐵等。關注三:地緣衝突反覆博弈中的能源及替代性需求主題、防禦性板塊,關注煤炭、煤化工、新能源、金融、公用事業等。此外,消費板塊估值處於歷史偏低水平,部分細分領域具備預期修復空間,建議關注農林牧漁、食品飲料、家用電器等方向。

風險提示

外部不確定性風險;政策不及預期風險;市場情緒不穩定及流動性持續調整風險。

正文

一、本周行情回顧

(一)指數行情

本周(2026年4月13日-4月17日,下同),A股市場震盪反彈,主要寬基指數收漲。全A指數上漲2.74%。主要寬基指數中,北證50、創業板指漲幅靠前,分別漲7.43%、6.65%,科創50、深證成指也升逾4%。

從風格來看,本周小盤風格相對佔優,中證1000(3.87%)表現優於滬深300(1.99%);五大風格指數多數上漲,其中,成長風格漲近5%,僅消費風格小幅下跌。

從行業來看,本周一級行業漲多跌少。漲幅靠前的三個行業分別為通信、綜合、電子,漲幅分別為8.40%、5.96%、5.95%。石油石化、食品飲料、煤炭跌幅靠前。

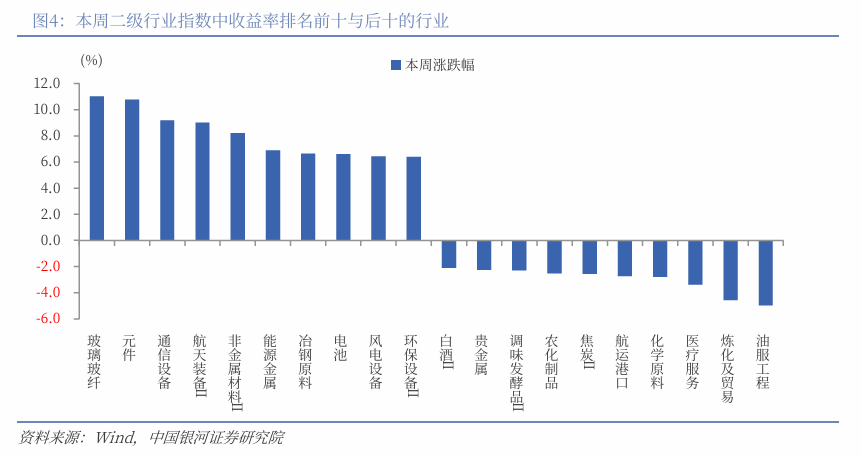

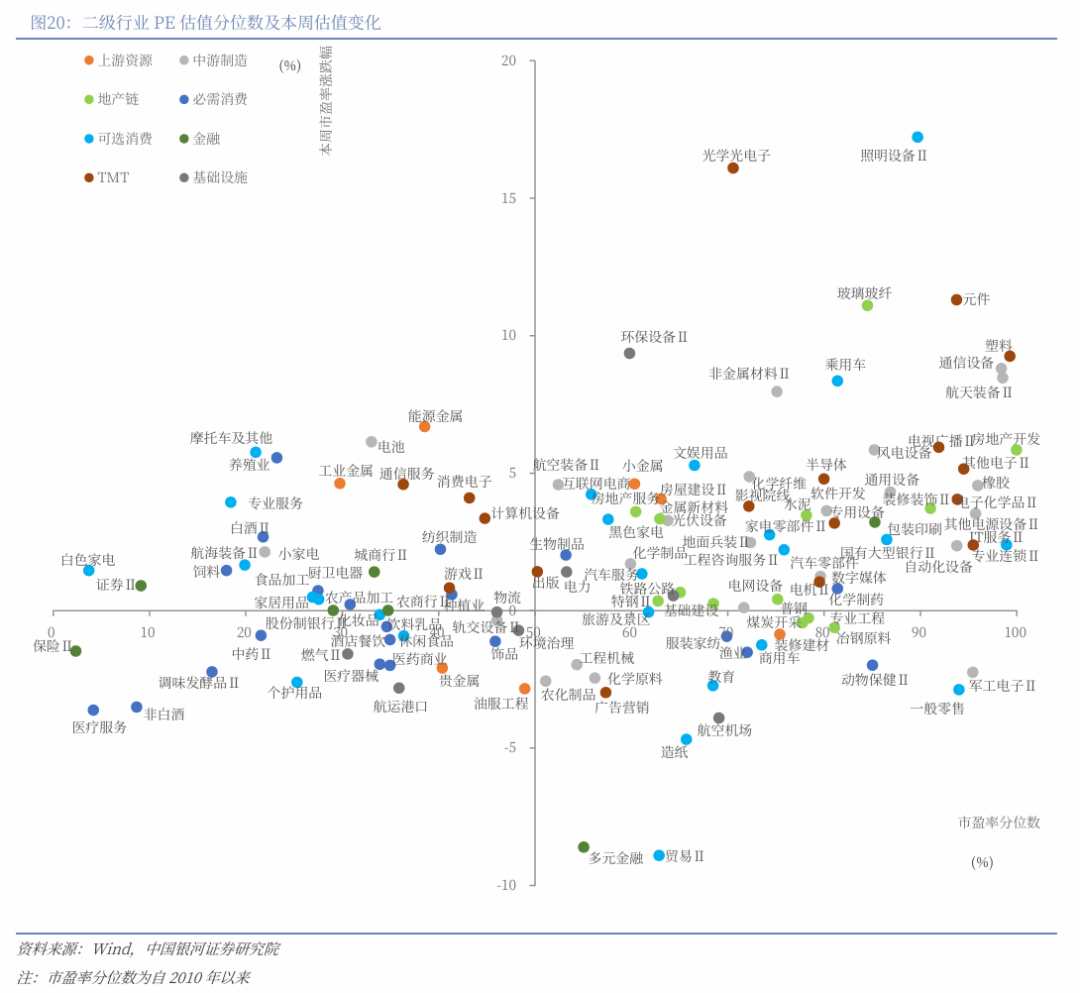

二級行業表現來看,本周收益率前五的行業依次是玻璃玻纖、元件、通信設備、航天裝備Ⅱ、非金屬材料Ⅱ;收益率靠後的行業依次是油服工程、煉化及貿易、醫療服務、化學原料、航運港口。

(二)資金流向

A股市場交投活躍度回升。本周日均成交額為23594億元,較上周日均成交額上升2196.45億元;日均換手率為1.714%,較上周日均換手率上升0.04個百分點。其中,本周北向資金日均成交額為2912.06億元,較上周日均成交額上升134.17億元。

截至4月16日(周四),兩融餘額為26687.19億元,較上周上升543.22億元。其中,孖展餘額為26488.98億元,上升534.02億元;沽空餘額為198.21億元,上升9.19億元。

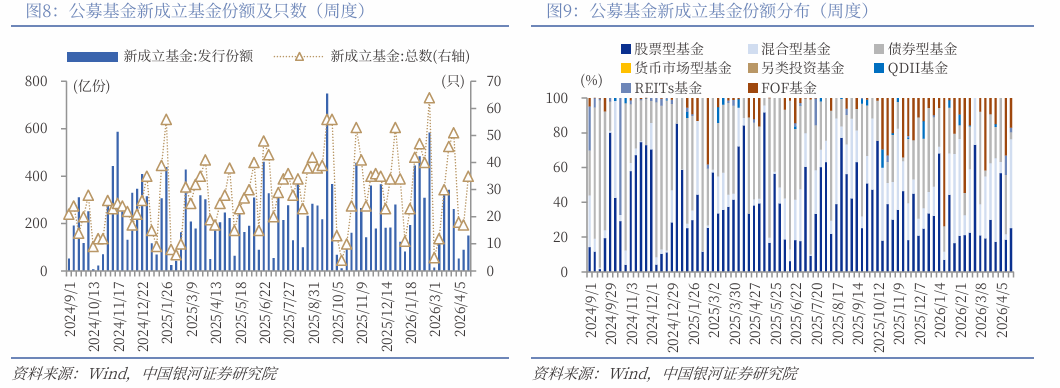

按基金成立日統計,截至4月18日,本周新成立基金35只,發行份額為148.49億份。其中,權益類基金(包括股票型基金和混合型基金)共有28只,發行份額113.46億份,較上周上升94.26億份,本周份額佔比76.41%,較上周上升54.74個百分點。

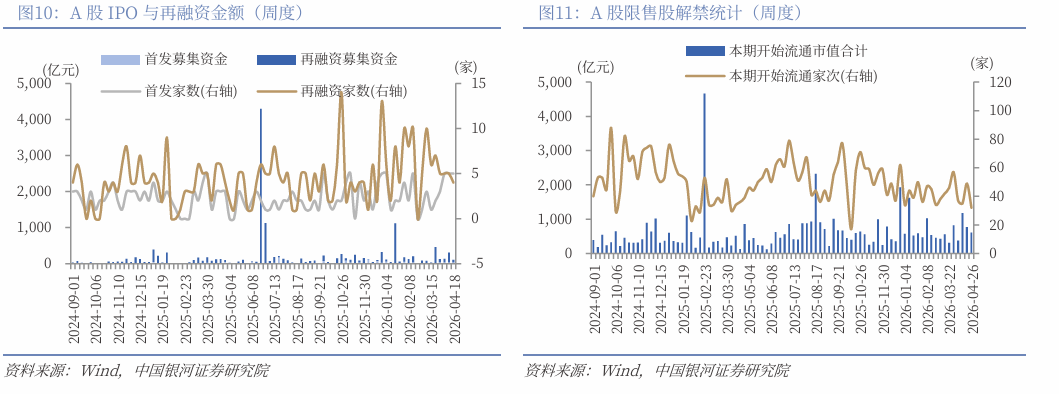

按上市日期統計,截至4月18日,本周IPO家數為5家,募集資金金額47.03億元,再孖展家數為4家,募集資金金額57.92億元。

下周市場資金流出壓力將較本周下降。本周共有49家公司限售股陸續解禁,合計解禁26.46億股,解禁總市值768.19億元;下周(4月20日-4月26日)預計共有32家公司限售股陸續解禁,合計解禁24.39億股,按4月17日收盤價計算,解禁總市值約為606.93億元。

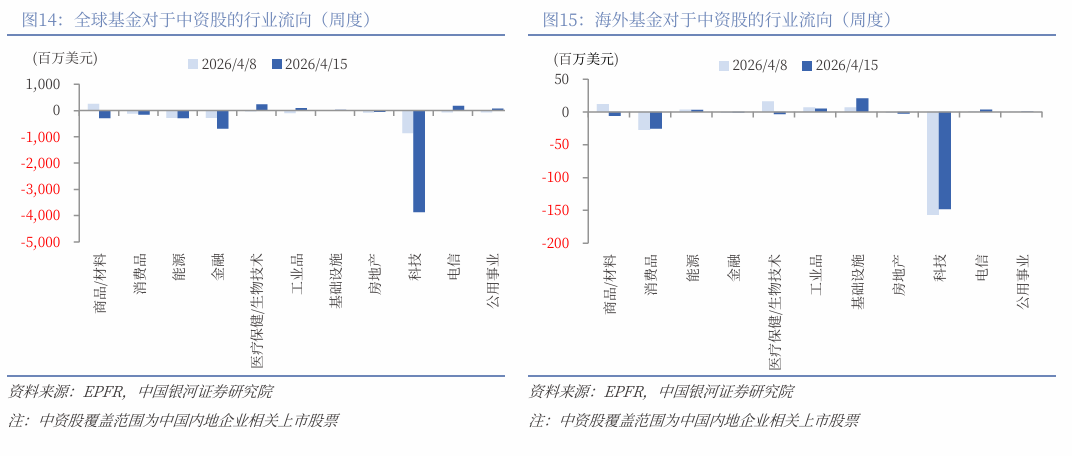

根據EPFR對於全球基金資金流向的統計,4月9日至4月15日期間,全球基金對A股淨流量-47.76億美元(前值-0.50億美元),淨流出幅度擴大。其中,海外基金淨流量3.04億美元(前值0.41億美元),包括海外主動型基金淨流量-0.19億美元(前值0.21億美元)、海外被動型基金淨流量3.12億美元(前值0.21億美元)。

結構上,以中國內地企業在全球範圍內相關上市股票的口徑,觀察資金對於中國資產的行業配置偏好。4月9日至4月15日期間,全球基金對科技行業淨流出規模最大,淨流量-38.67億美元(前值-8.51億美元);其次為金融、能源、商品/材料行業,淨流量分別為-6.92億美元(前值-2.80億美元)、-2.90億美元(前值-2.79億美元)、-2.89億美元(前值2.53億美元);醫療保健/生物技術、電信、工業品、公用事業由淨流出轉為淨流入;基礎設施維持小幅淨流入。當周海外基金科技行業淨流出規模最大,淨流量為-1.48億美元(前值-1.57億美元);同時持續流出消費品、房地產、金融行業;基礎設施、工業品、電信、能源、公用事業維持小幅淨流入。

(三)估值變動

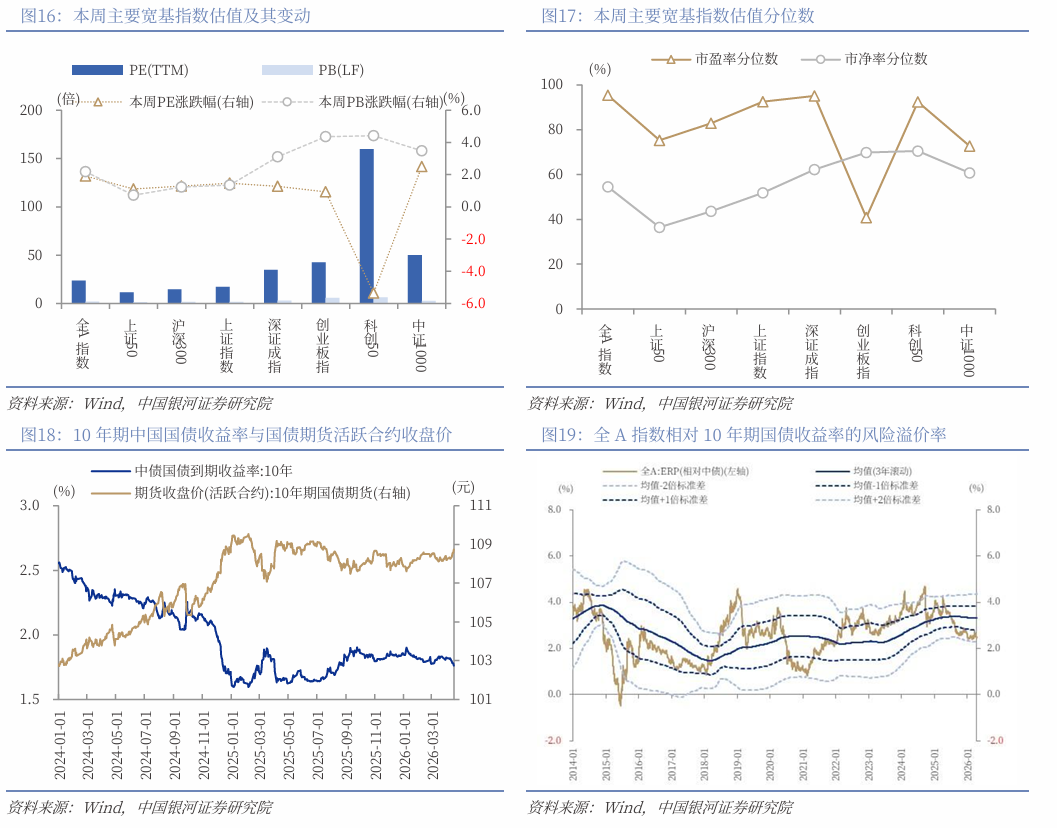

截至4月17日,全A指數PE(TTM)估值較上周上升1.92%至23.63倍,處於2010年以來95.40%分位數,處於歷史較高水平;全A指數PB(LF)估值本周上漲2.18%至1.90倍,處於2010年以來54.52%分位數,處於歷史中位水平。

截至4月17日,10年期國債收益率為1.7623%,較上周下行5.05BP;10年期國債期貨活躍合約收盤價為108.74元,較上周上漲0.44%。據此計算,4月17日,全A股債利差為2.4696%,位於3年滾動均值(3.313%)-1.61倍標準差附近,處於2010年以來42.52%分位數水平。

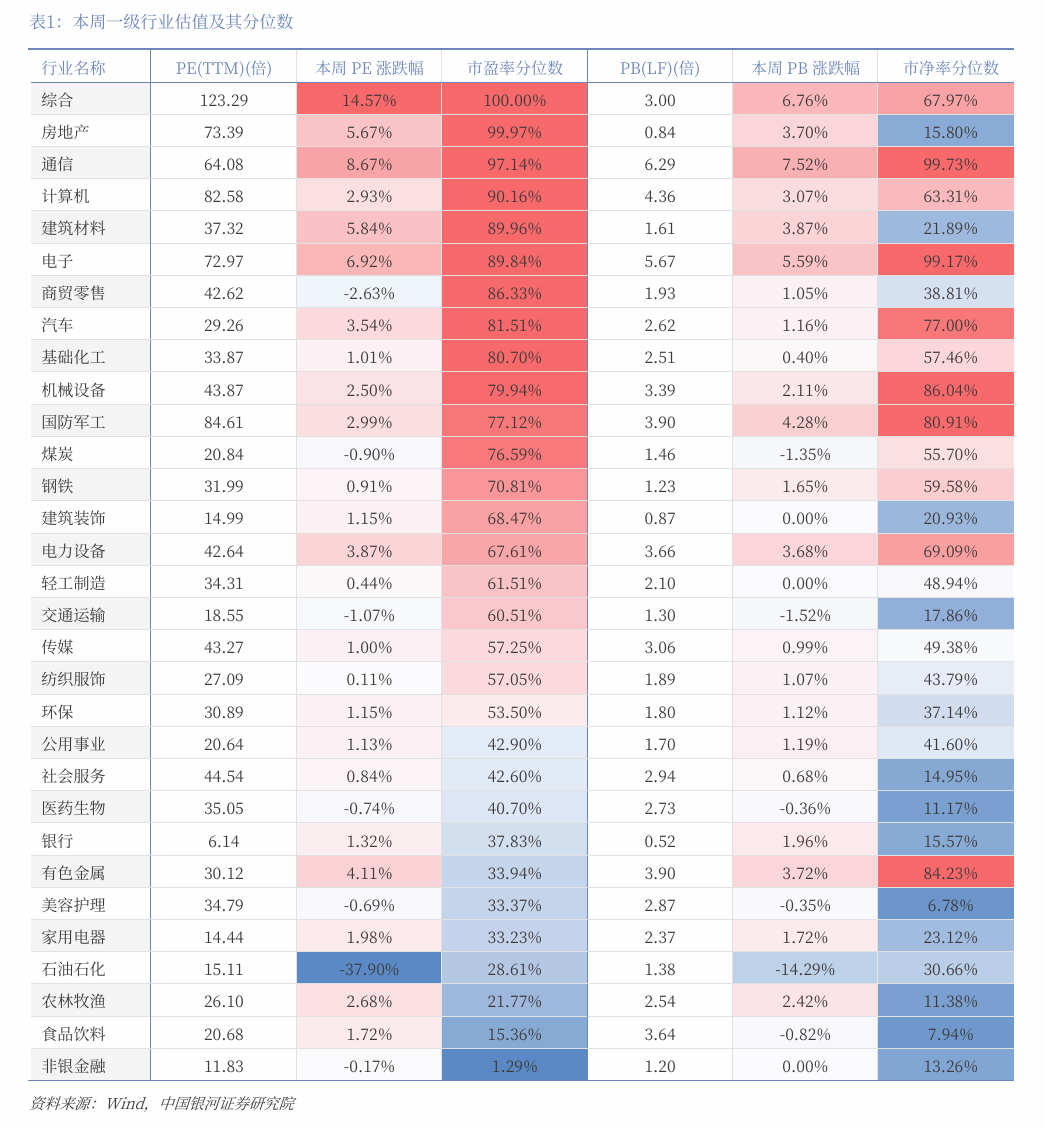

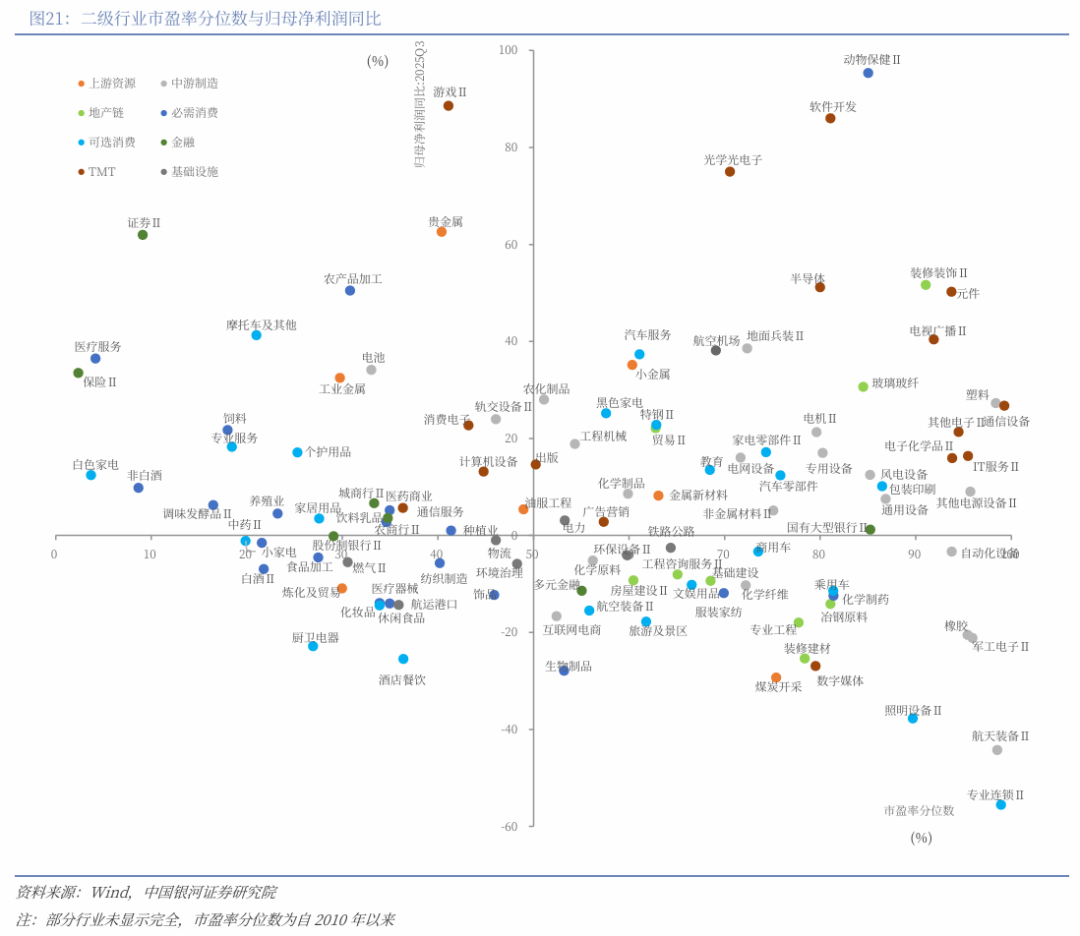

從行業層面來看,本周31個一級行業中,24個行業市盈率估值上漲。截至4月17日,從市盈率估值來看,共有20個行業估值高於2010年以來50%分位數,有9個行業的估值處於2010年以來20%-50%分位數區間,另外2個行業估值低於2010年以來20%分位數水平。其中,綜合、房地產、通信的PE估值分位數較高,分別處於2010年以來100%、99.97%、97.14%分位數水平;非銀金融、食品飲料、農林牧漁的PE估值分位數較低,分別處於2010年以來1.29%、15.36%、21.77%分位數水平。

二、A股市場投資展望

本周A股市場交易邏輯聚焦三點:

一是外部風險減弱。自2月底以來,美伊衝突持續發酵,成為擾動全球金融市場的核心不確定性因素。受地緣局勢緊張影響,全球市場避險情緒顯著升溫,國際油價大幅走高,投資者交易邏輯也隨之轉向通脹線索。隨着4月8日美伊達成兩周臨時停火協議,外部風險出現邊際緩和跡象,WTI原油期貨自4月7日階段性高點回落。4月17日伊朗外長表示在停火剩餘時間內霍爾木茲海峽完全開放,原油價格應聲回落至83.85美元/桶,自高點累計下跌約26%。全球資金逐步從避險資產迴流風險資產,美元指數下跌,全球主要權益市場反彈,滬深300指數已收復美伊衝突爆發以來失地。

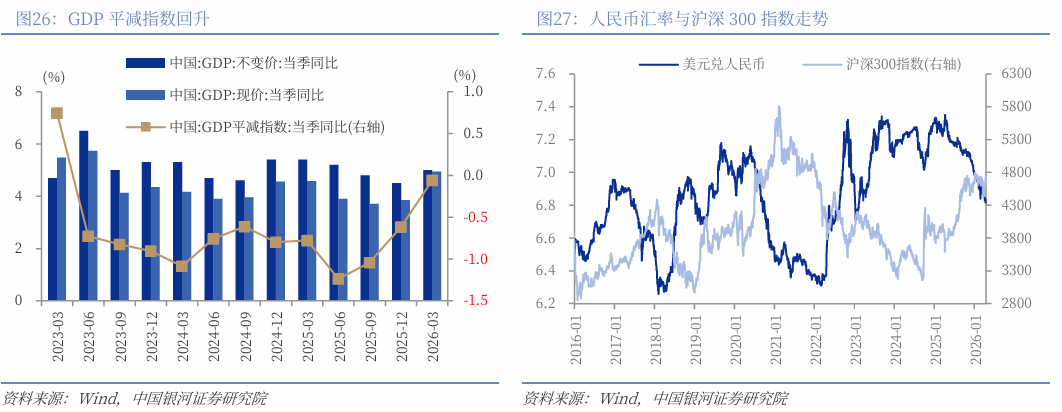

二是通脹預期提升。在油價高位運行、政策持續發力帶動下,3月PPI按年轉正,結束了此前連續41個月的按年負增長。同時,一季度經濟數據顯示,國民經濟實現良好開局,實際GDP按年增長5.0%,比上年四季度大幅回升0.5個百分點。物價回升推動名義增速上行,GDP平減指數回升至-0.06%。

三是人民幣匯率支撐。人民幣匯率自4月初以來走出了一輪升值行情,反映出外部環境邊際改善與內部經濟韌性共振的宏觀邏輯。隨着國內經濟顯現韌性、通脹預期回升、疊加美元指數回落作為直接催化劑,在人民幣匯率走強的支撐下,人民幣資產吸引力提升。

上述三點交易邏輯下,市場正從前期的避險交易與情緒博弈,逐步迴歸到以盈利修復、產業景氣為核心的結構性主線。展望後市,外部地緣談判仍有反覆可能,伊朗軍方稱已恢復控制霍爾木茲海峽,國際油價仍存較大不確定性,短期波動風險不容忽視。但國內經濟基本盤的韌性、通脹回升趨勢以及人民幣資產吸引力增強,共同構築A股中期運行的核心支撐。4月下旬正處於A股年報與一季報密集披露期,這將成為驗證盈利修復的關鍵窗口,關注結構性佈局機會。

配置上,關注一:科技創新、自主可控與產業景氣的確定性趨勢,重點關注業績景氣度較高的核心環節,涉及電力設備、儲能、存儲、半導體、算力、通信設備等。關注二:受益於PPI按年轉正與價格中樞上移的資源板塊,包括有色金屬、基礎化工、石油石化、建築材料、鋼鐵等。關注三:地緣衝突反覆博弈中的能源及替代性需求主題、防禦性板塊,關注煤炭、煤化工、新能源、金融、公用事業等。此外,消費板塊估值處於歷史偏低水平,部分細分領域具備預期修復空間,建議關注農林牧漁、食品飲料、家用電器等方向。

三、風險提示

外部不確定性風險;政策不及預期風險;市場情緒不穩定及流動性持續調整風險。

(文章來源:銀河證券)