智通財經APP獲悉,根據Counterpoint Research市場監測報告的初步數據,2026年第一季度中國智能手機出貨量按年下降4%。此次下滑主要源於去年政府補貼政策帶來的高基數效應,以及今年成本上漲。

針對市場趨勢,高級分析師Ivan Lam表示:「由於需求持續疲軟,今年年初推出的政府補貼對市場影響比去年偏弱。儘管2月春節促銷較1月帶來小幅提振,但存儲價格大幅上漲,限制了促銷折扣力度。元器件成本上漲已推動零售價上升,無論是老機型還是新機型首發價均受到影響。預計這一趨勢將使中國智能手機市場在第二季度持續面臨巨大壓力。不過,高端智能手機的表現具備韌性,品牌廠商正通過突破性影像硬件、摺疊屏及 AI 智能體等來拉動換機需求。」

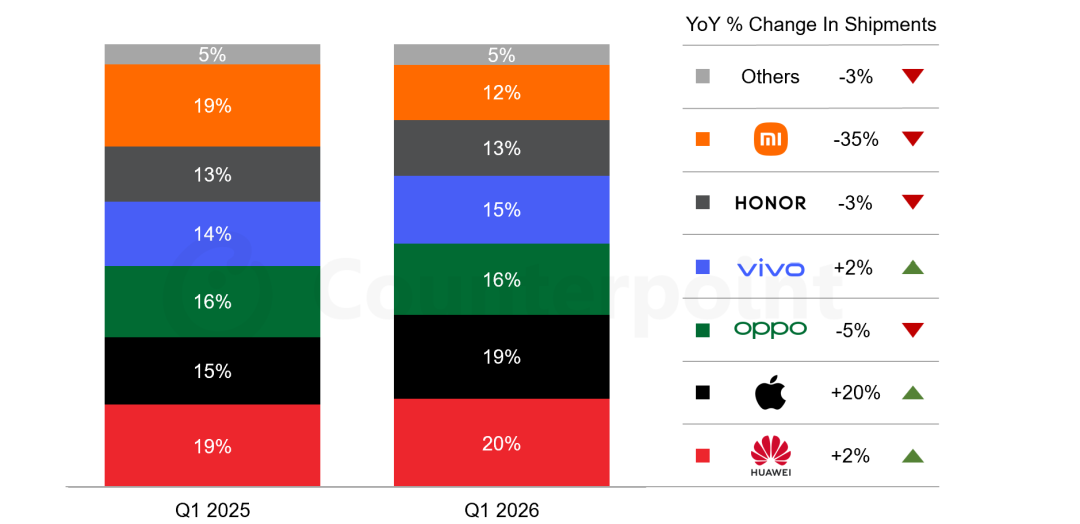

中國智能手機各品牌廠商出貨量份額及增速(2025Q1VS2026Q1)

數據來源:Counterpoint 市場監測報告

注:OPPO 包含一加與 realme;小米包含紅米;vivo 包含 iQOO。因四捨五入,各項數據相加可能不等於 100%;數據為初步統計,最終發布時可能有所調整。

華為在2026年第一季度以20%的市場份額領跑中國智能手機市場,創下2020年第四季度以來最高水平。Mate 80系列供應逐步改善,疊加政府補貼與春節促銷活動,支撐其表現強勁。一季度末暢享90系列出貨進一步助力華為出貨量按年增長2%。此外,在全球存儲價格大幅上漲的背景下,華為依賴本土供應商的策略為其提供了良好的成本緩衝。

憑藉 iPhone 17系列持續強勁的表現、促銷降價以及政府補貼,蘋果在第一季度位居中國市場第二。其出貨量按年增長20%,在前六大品牌中增速最高。蘋果憑藉高端產品矩陣與強大的供應鏈管理能力,被普遍認為是應對當前全球存儲漲價局面最具優勢的廠商。中短期內,蘋果更有可能內部消化成本上漲壓力並進一步擴大市場份額。

OPPO 在 realme迴歸後的首個季度位居第三。品牌內部將進行產品線調整。值得注意的是,一加第一季度出貨量按年增長53%,主要得益於Ace 6系列與 Turbo 6系列表現強勁,同時產品定位更加清晰。在利潤優先的戰略下,OPPO於3月16日率先對部分老機型上調價格,此舉對消費需求造成一定壓力並抑制了換機節奏。

vivo一季度出貨量按年增長2%,主要得益於Y50、Y500、S50等中低端機型表現強勁。榮耀憑藉暢銷機型X70和榮耀500維持增長動力,3月發布的Magic V6憑藉大容量電池與出色耐用性獲得了穩定市場熱度。

今年,智能手機廠商正面臨出貨量萎縮、利潤收窄的 「雙重打擊」,存儲成本高企的狀況或將貫穿2026年。隨着廠商對新老機型均上調價格,消費需求預計將進一步走弱;市場或於6月初因618電商促銷迎來小幅回暖。在成本壓力的大環境下,2026 年中國智能手機出貨量預計按年下降 9%,但仍優於全球平均水平。