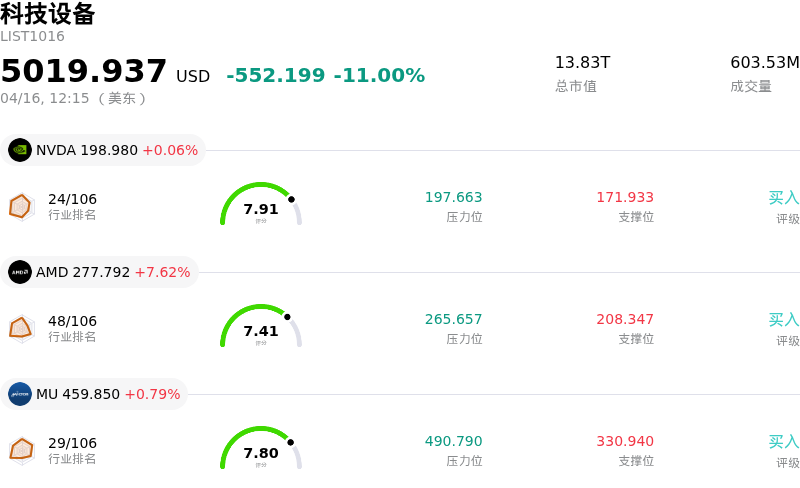

Arm Holdings PLC (ARM) 盤中上漲3.15%, 所屬行業科技設備下跌11.00% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 上漲 0.06%;超威半導體 (AMD) 上漲 7.62%;美光科技 (MU) 上漲 0.79%。

今日是什麼導致了Arm Holdings PLC(ARM)股價上漲?

2026年4月16日,ARM股價走高,主要受到分析師大幅上調評級以及市場對該公司在蓬勃發展的人工智能(AI)領域戰略方向信心增強的推動。Susquehanna將其對ARM的目標價從170美元上調至210美元,並維持「積極」評級,理由是其堅信ARM由AI驅動的數據中心擴張以及向自主設計「智能體AI」CPU(AGI CPU)的轉型。這一戰略舉措被視為ARM在不斷演變的計算格局中獲取巨大價值的關鍵一步,使其能夠超越傳統的授權模式,直接進入數據中心AI推理芯片產品市場。

看漲情緒受到對ARM即將在2026年5月6日發布的2026財年第四季度財報預期的進一步推動。投資者正在密切關注特許權使用費增長加速、數據中心滲透成功以及管理層長期營收預測(特別是涉及AGI CPU的部分)的驗證。ARM首席執行官Rene Haas提供了一份雄心勃勃的長期預測,預計到2031年年營收將達到250億美元,每股收益為9美元,其中AGI CPU將貢獻150億美元的銷售額。近期市場對2026年和2027年盈利預期的上調也助長了這一積極勢頭。

此外,半導體行業內與AI芯片需求相關的更廣泛積極趨勢可能也支撐了ARM的表現。同日,台積電(TSMC)和阿斯麥(ASML)等巨頭也發布了樂觀展望,由於AI芯片需求強勁,上調了2026年的營收預測。這種對AI相關硬件和技術廠商的整體強勁市場情緒,間接使作為該生態系統中基礎知識產權供應商的ARM受益。儘管一些分析師對ARM的高估值和近期智能手機市場潛在的疲軟表示謹慎,但市場似乎更看重該公司向高增長的AI和數據中心領域的積極擴張。來自Armv9架構和計算子系統不斷提高的特許權使用費率,預計也將抵消其他領域的任何放緩。

Arm Holdings PLC(ARM)技術分析

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值[7.07],處於買入狀態,RSI數值64.07處於中性狀態,Williams%R數值-15.22處於超賣狀態,注意關注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 處於科技設備行業,最新年度營業收入$4.01B,處於行業26,淨利潤$792.00M,處於行業17。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$163.48,最高價為$240.00,最低價為$81.78。

關於Arm Holdings PLC(ARM)的更多詳情

公司特定風險:

- 分析師下調評級反映了市場對2027財年增長預期放緩的擔憂,這主要是由於需求疲軟,以及研發新型AGI CPU的投入增加可能導致利潤率收縮。

- ARM向自主研發AGI CPU的戰略轉型使其與傳統授權客戶形成了直接競爭,這可能面臨疏遠Nvidia和Qualcomm等核心授權商的風險,並可能促使它們轉向RISC-V等替代架構。

- 一些分析師認為該公司的高估值不可持續,此外還面臨與其新造芯戰略相關的執行風險,以及市場在運營支出增加的情況下,對其維持長期盈利增長能力的質疑。

原文鏈接