卓創資訊玉米市場資深分析師鄒駿

【導語】2026年一季度國內玉米價格強勢上漲,雖月末小幅回落,但按年漲幅仍亮眼,區域市場表現分化。二季度玉米市場供需格局生變,多空因素交織下,價格或先抑後揚,全國玉米均價或將衝擊2350元/噸。

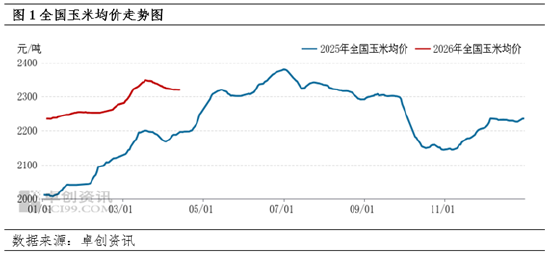

2026年一季度,國內玉米價格走出了一波強勢上漲行情。全國玉米均價從1月5日的2235元/噸起步,一路攀升至3月18日的2349元/噸,累計漲幅達5.1%。儘管3月下旬受貿易商出貨積極性提升影響,價格出現窄幅回落,但截至3月31日,全國玉米均價仍維持在2331元/噸,按年漲幅高達7.23%。

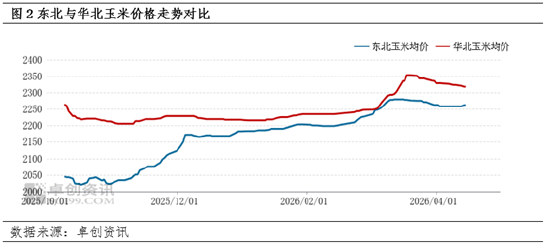

從區域市場來看,東北市場與華北市場一季度雖然均有上漲,但華北的波動幅度要高於東北地區,這一漲勢背後,是基層售糧進度平穩與下游需求旺盛的共同作用。一方面,農戶有序售糧,市場未出現集中賣壓;另一方面,深加工企業雖盈利不佳,但開工負荷逐步回升,疊加畜禽存欄高位帶動飼用需求增長,共同支撐了價格上行,其中華北地區深加工庫存偏低,採購積極性相比東北更高,這也是華北價格上漲幅度較高的原因。另外從兩地價差來看,東北與華北的價差在一季度內依舊維持在150元/噸的常規運費以下,這說明東北與華北兩地依舊沒有足夠的貿易空間,東北地區對華北地區的價格影響尚顯弱勢。

二季度供應先松後緊格局初顯

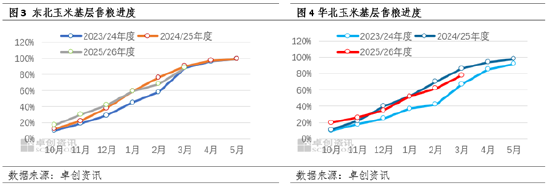

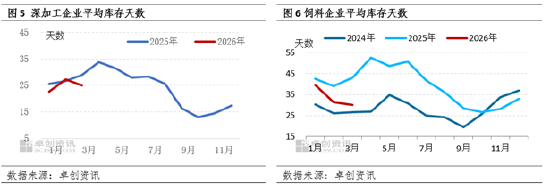

進入二季度,玉米市場供應格局正發生微妙變化。4月上旬,產區基層餘糧陸續進入收尾階段,市場糧源逐步向貿易環節集中。受3月下旬價格回調影響,部分貿易商心態動搖,加上華北地區玉米庫存水分偏高、麥收前騰庫需求迫切,4月份貿易環節或陸續適量出貨,市場供應將相對寬鬆。

不過,這種寬鬆態勢並不會持續太久。隨着華北地區麥收工作推進,貿易環節庫存將逐漸減少,5月份開始玉米有效供應或收緊。此外,東北產區基層售糧已接近尾聲,市場以交易乾糧為主,在前期貨物流轉期間,貿易成本也逐步完成底部築基,成本端對價格的影響逐步提升。貿易企業低於成本價銷售意願較低,並且隨時間成本提升,成本端對價格的底部支撐作用也在逐步提高。

二季度尚有需求空間,但替代效應顯現

需求端來看,二季度玉米深加工需求增量有限。一季度全國玉米深加工行業平均開工負荷為66.54%,較去年四季度和一季度均有所下降,主要原因是加工盈利不佳。儘管3月份開工負荷出現季節性回升,但整體盈利狀況仍未得到根本改善,玉米澱粉行業平均盈利值僅為48.17元/噸,黑龍江乙醇行業仍處於虧損邊緣。

進入二季度,夏季飲料需求旺季或拉動玉米澱粉行業開工負荷小幅提升,但乙醇行業受中東局勢緩和、油價趨穩影響,作為相關替代品盈利收窄,開工負荷難有明顯增長。且東北部分深加工企業年度採購計劃已完成60%-70%,庫存處於相對高位,二季度將以剛需採購為主,總需求增量有限。

飼用需求方面,後期隨着進口大麥等替代品到港量增加,飼料生產中玉米替代品的使用量或有所上升,將對玉米需求形成一定限制。不過,畜禽存欄仍處於高位,飼料需求基數較大,玉米作為主要能量飼料,其核心需求地位短期內難以動搖,飼用尚有剛需空間。

市場情緒多空交織,購銷博弈成常態

貿易心態方面,當前貿易商多處於觀望狀態。前期價格上漲積累了一定盈利,部分貿易商有落袋為安的意願,但較高的建庫成本又使得他們對低價接受程度有限。同時銷區市場持續的低位庫存,也讓不少貿易商存在惜售心理,這使得貿易環節出貨節奏將呈現漸進式特點,不會出現集中銷售。

而作為市場情緒最直接體現的期貨盤面也沒有給與市場較為明顯導向。一方面,現貨市場處於供應階段性寬鬆、需求增量有限的基本面環境;另一方面,成本支撐、需求預期以及國際市場的不確定性,給遠期情緒提供了一定支撐。另外一季度末市場傳聞的相關政策替代品拍賣遲遲沒有落地,也稀釋了部分看空情緒。多空因素交織下,購銷博弈將成為常態,更多將圍繞到貨成本進行區間震盪。

二季度價格走勢展望:先抑後揚,漲幅有限

綜合來看,二季度玉米價格走勢將呈現「先抑後揚、漲幅有限」的特點。4月份隨着貿易環節出貨增加,市場供應相對寬鬆,價格或延續一季度末偏弱走勢,最低價大概率出現在4月底前後,以卓創資訊全國玉米均價為參考,預計2300元/噸為支撐位。

進入5月後,成本端對價格影響逐步提升,市場供應收緊,疊加深加工企業剛需採購、成本支撐等因素,價格將逐步反彈,但受需求增量有限、替代品增加等因素制約,價格反彈空間不會太大,全國均價最高或可衝擊2350元/噸。

責任編輯:李鐵民