世界黃金協會美洲區CEO兼全球研究負責人Juan Carlos Artigas、美洲區研究主管Taylor Burnette、亞太區(除印度)研究負責人兼中國區行業拓展副總監Ray Jia周四聯合刊文,就黃金錶現是否已發生結構性轉變的問題進行了深入探討,全文分析如下。

金價波動率上升及其背後的關鍵驅動因素

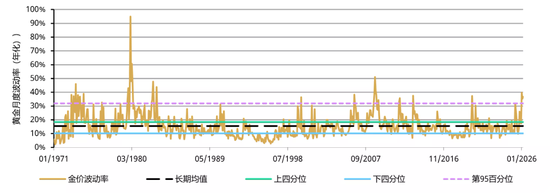

2026年金價波動率有所上升(圖1),突破了其常規水平的上限,攀升至自1971年以來歷史表現的前20%區間。導致金價如此劇烈波動的驅動因素,在世界黃金協會1月、2月和3月的《黃金市場評論》中進行了分析,具體包括:

- 聯儲局降息預期降溫,以及多重因素推動下債券收益率上行——包括1月下旬宣佈提名凱文·沃什為聯儲局主席,以及2月下旬中東衝突引發的通脹擔憂升溫;

- 美元走強,扭轉了此前連續三個月的下行趨勢;

- 在金價最後一輪加速上漲之後,投資者對黃金期貨、期權及黃金ETF多倉位進行平倉——此前金價在短短三天內從5,000美元/盎司迅速攀升至5,500美元/盎司,投資者的看多倉位相對擁擠,超買引發了超賣;

- 當金價向下突破關鍵關口時,止損盤觸發也放大了金價的波動。

儘管金價數次反彈,但持續的地緣政治風險與市場承壓時期上升的流動性需求,對黃金波動率造成了額外影響,尤其是在中東衝突影響迪拜等重要交易和需求樞紐的背景下。

值得注意的是,2026年經歷波動率上升的資產類別並非只有黃金(圖2)。3月,股票和債券的波動性也大幅上升,而類似情況歷史上也曾發生過。例如,在全球金融危機(GFC)期間,鑑於黃金具備良好的流動性且此前表現強勁,投資者曾拋售黃金以滿足其他保證金要求或流動性需求。在新冠疫情衝擊全球金融市場時,也出現了類似的操作。在上述大多數情形下,黃金整體表現良好,幫助投資者積累了「應急資金來源」。而在流動性危機結束後,黃金也提供了強勁的回報。這正是塑造黃金在投資組合中戰略地位的關鍵優勢之一:即在市場承壓時期充當流動性來源。

黃金高波動率會否回落?

分析表明,黃金波動性具有均值迴歸特性(圖3)。如圖1所示,在大多數時間裏,黃金的年化波動率介於10%至18%之間。歷史數據表明,金價波動性的「半衰期」(即一次波動性衝擊事件的影響減半所需的時間)約為1.6個月,與股票相似。這意味着:儘管黃金波動性可能飆升至多年未見的水平,但從歷史上看,其往往會迴歸至長期均值水平。

拋售是否影響了黃金市場流動性?

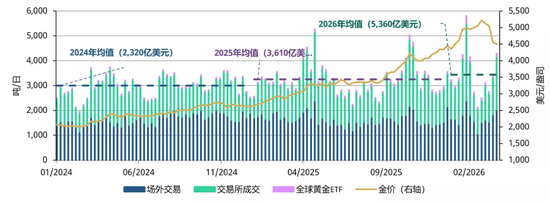

在近期的市場拋售期間,黃金交易活動顯著激增,突顯了其在市場承壓時期的深厚流動性(圖4)。在1月最後一周的金價回調期間,全球黃金市場日均交易量達到9,650億美元(合5,805噸/日),創下歷史最高紀錄。主要由LBMA成員驅動的場外交易(OTC)活動日均交易額為3,950億美元/天,較前一周增長41%。主要交易所的黃金衍生品交易量躍升45%至5,200億美元/日,COMEX和上海期貨交易所(SHFE)領升且增幅強勁;黃金ETF交易量較前一周飆升137%,達到490億美元/日。

3月也出現了類似的模式。隨着金價回調,黃金日均交易量升至5,250億美元,按月增長11%,較2025年的均值3,610億美元/日高出46%,其中LBMA場外交易和COMEX交易活動尤為強勁。這一表現與2020年3月新冠疫情衝擊全球市場並引發拋售時的情況相似,當時全球黃金交易量飆升,進一步強化了黃金在大範圍金融壓力時期提供深厚流動性的作用。

與此同時,日內買賣價差可更直觀地反映市場深度。近幾個月,黃金遭遇了幾次偶發性衝擊,但一個顯著特徵是價差擴大的持續時間非常短暫(圖5)。值得注意的是,四次最大的價差飆升分別出現在周日晚間至周一早間,以及周四深夜至周五,期間價格在流動性較薄弱的亞洲開盤時段跳空高開或低開,隨後迅速恢復正常。

通過考察買賣價差相對於已實現波動率的關係,還可以對黃金市場的流動性進行另一種衡量。儘管過去兩年中,在市場承壓階段,現貨黃金的價差有所擴大,但這主要是由波動率上升驅動,而非流動性持續惡化所致。在對波動性進行調整後,價差整體仍處於其歷史區間範圍內,並已從此前高點回落(圖6)。這表明,價差的擴大更多具有階段性特徵,而非結構性變化,且隨着波動性回落,預計將持續恢復正常。

黃金是否仍是投資組合中的戰略資產?

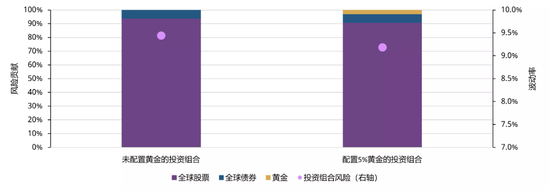

儘管近期波動率飆升,但黃金仍然是投資組合中的重要戰略資產。通脹衝擊通常會對股票和債券均產生不利影響,從而導致二者之間的相關性轉為正值。近期與伊朗衝突相關的油價飆升可能會加劇與通脹相關的市場波動率。與此同時,黃金與風險資產之間仍維持低至負相關性,為投資者提供了避險選項(圖7)。

因此,即便在近期黃金波動率上升的情況下,憑藉其與股票低相關性,在多元化投資組合中配置黃金仍有助於降低整體風險。對全球股票和債券的假月供資組合(傳統60/40組合)進行的分析,也證實了這一點(圖8)。此外,在風險事件初期,黃金通常會率先回調,充當流動性來源;但當不確定性持續更久時,黃金往往會回升並跑贏其他資產類別。因此,配置黃金對投資組合風險的貢獻極低,同時能夠明顯降低整體波動率。

責任編輯:朱赫楠