出品:新浪財經上市公司研究院

作者:光心

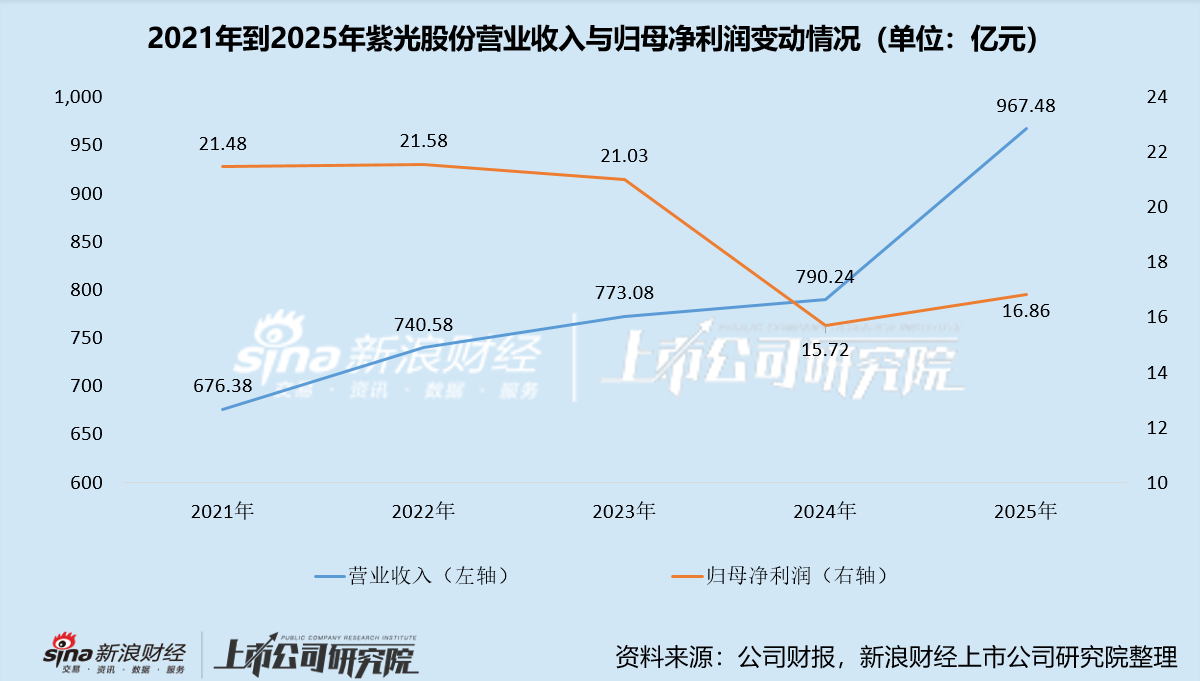

2026年4月14日晚,紫光股份披露2025年年報,當年實現營收967.48億元,按年增長22.43%,增長幅度較大,已逼近千億。而同期,公司歸母淨利潤僅為16.86億元,按年增長7.19%,利潤原地踏步,增收不增利現象明顯。

而究其原因,主要是紫光股份在這波AI基建浪潮中實現了放「量」,卻沒有賣出好「價」。

據年報披露,公司2025年營收增量主要由控股子公司新華三貢獻,其營收按年增長37.96%至759.81億元,增長金額達209.06億元,該金額超過總營收增量(177.24億元)。

新華三業績高增的原因,主要是其搶抓智算產業機遇,精準卡位人工智能建設與應用核心環節,使得國內政企業務營收大幅增長。

而在這波AI服務器採購浪潮中,市場增量多來自互聯網大廠的業務導向採購,這類產品的標準化程度較高、價格敏感性較高,價格戰本就較為激烈,而大廠的強勢議價能力更是進一步壓縮利潤空間,從而影響了供應商的盈利表現。

2025年,紫光股份的毛利率為14.59%,按年下降2.80個百分點,為近十年來最低點。與此同時,公司淨利率也已是四年連降,由2021年的5.61%下降至2025年的2.24%,降幅超過六成。

紫光股份規模越做越大、利潤卻越做越薄,其核心原因並非是時局困頓或管理不利,而更像是其商業模式自帶的困境基因。

紫光股份作為信息通信(ICT)基礎設施與解決方案供應商,其在產業鏈生態中很大程度上充當了分銷渠道的角色。該類企業通常以庫存管理和分銷效率為核心競爭力,所以資產周轉率較高。而公司存貨又多為高價值的硬件成品,從而營業成本較高,壓低公司利潤率。公司內源孖展效率較慢,因此多依賴外部孖展,資產負債率較高。

所以,紫光股份財務呈現出顯著的高資產周轉率、低利潤率、高負債率的特徵。

近年來,企業數字化轉型及AI等新風口帶動ICT基建快速放量,紫光股份業務規模也是水漲船高,2020年到2025年間,公司營收規模從597億元漲至967億元,累計漲幅超60%。而在這個過程中,公司存貨等經營性資產與債務規模也是快速膨脹,成為各類風險的藏匿之所。

一是公司存貨規模五年翻4.5倍,減值風險難以忽視。2020年之前,公司存貨規模均在100億元以下,而截至2025年末,其存貨已達到435.68億元,其中約57%為庫存商品及發出商品,其減值計提比例遠高於原材料及在產品。

2025年,公司資產減值損失為6.48億元,其中存貨跌價損失為6.46億元,佔比超過99.8%。

二是公司負債規模火箭式上漲,剛性兌付壓力劇增。2023年到2025年,公司負債規模分別為472.22億元、726.99億元、788.40億元,分別按年增長30.32%、53.95%、8.45%。同期公司利息費用分別為3.18億元、8.58億元、12.62億元,分別按年增長0.88%、170.06%、47.09%,且最近一年的利息費用已達到息稅前利潤的1/3。

三是公司鉅額商譽懸頂,其數值甚至接近期末所有者權益金額,暴雷後果不堪設想。截至2025年末,紫光股份商譽高達139.92億元,是2016年公司購買新華三51%股權所形成的商譽,佔總資產的比重高達14.53%。

值得注意的是,同期公司資產負債率高達81.85%,所有者權益佔比不過18.15%,所有者權益合計金額僅有174.83億元。若未來新華三業績不及預期,造成大額減值損失,一方面會衝擊當期利潤,另一方面也會改變公司資產負債結構,使其靠近負資產「斬殺線」。

近年來,ICT市場競爭加劇,一方面是行業大客戶市場逐漸飽和,部分廠商已將目光拓展至中小客戶及商業市場;另一方面是行業參與者逐漸趨向多元,紫光股份的競爭者不止有同類型的專業ICT服務商,還包括阿里巴巴等綜合型科技巨頭、創新型SaaS廠商及服務各地中小企業的區域型服務商。

在此情形下,紫光股份在價格上做出的合理讓步的確保住了龍頭地位。根據IDC相關統計數據,紫光股份在網絡、計算、存儲、安全、雲計算等產品市場佔有率均位居前列。其中,2025年公司在中國企業網交換機市場份額36.1%,排名第一;中國以太網交換機市場份額34.5%,排名第二;中國數據中心交換機市場份額33.1%,排名第二;中國企業網路由器市場份額31.5%,排名第二;中國企業級WLAN市場份額27.9%,持續位列第一。

而逐漸深化的價格競爭也為紫光股份積蓄起財務壓力,目前來看,AI推動的新一輪基建並未化解這一問題。未來紫光股份將如何紓解財務壓力,還有待時間給出答案。

責任編輯:公司觀察