摘要

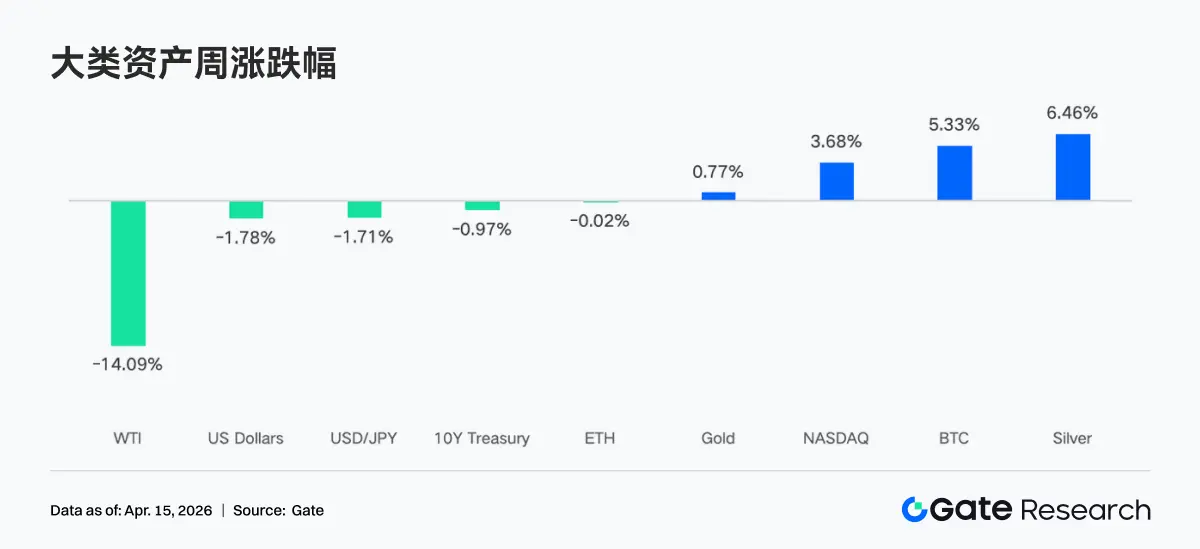

• 近一周市場由停火緩和、通脹回落和政策穩定共同驅動,油價大跌、VIX 回落,風險偏好回升,BTC 區間上移至 6.8 萬–7.3 萬美元。

• 資金層面呈現劇烈波動後的強修復,BTC ETF 單周淨流入約 8.33 億美元創階段新高,ETH ETF 同步錄得淨流入,機構買盤重新主導。

• 交易結構轉向宏觀高波動資產與頭部平台,資金集中原油等能源品種,DEX 端迴歸 Uniswap 等高流動性平台。

• 穩定幣與 DeFi 出現結構性修復,USDC 成為主要增量,資金優先回流頭部質押協議與主鏈借貸市場。

• 協議收入體現向基礎設施層迴流,交易與清算類協議走強,前端入口與流量分發熱度回落。

• 衍生品市場呈現空頭擁擠但價格上行背離特徵,資金費率為負但價格上漲,存在擠空動能;期權轉向短端博弈與賣波策略。

1. 市場焦點解讀

過去一周,美、伊朗和以色列之間為期兩周的停火協議,為這場震動全球市場的衝突帶來了令人欣喜的緩和。上周停火協議宣佈後,市場出現強勁反彈,股票和債券價格上漲,而油價則應聲下跌 14%,VIX 指數暴跌至19.23,3 月初以來的首次收盤價低於 20。

此外,全球金融市場,特別是加密貨幣領域,還受到了宏觀經濟數據和 Fed 政策預期的顯著影響。4 月 10 日,CPI 數據顯示通脹壓力低於預期,這在一定程度上緩解了市場對 Fed 將採取更激進緊縮政策的擔憂,這也通常被視為對風險資產的利好。上周還公布了聯邦公開市場委員會(FOMC)的會議紀要,市場預測顯示 4 月份維持當前利率不變的概率高達 98.4%。這一高度確定的「按兵不動」預期,為市場提供了穩定的政策環境,減少了短期內的不確定性。

在通脹壓力緩解和政策預期穩定的雙重作用下,市場整體風險偏好顯著回升。機構投資者對加密貨幣的興趣依然濃厚,比特幣現貨 ETF 持續流入,為市場提供了堅實的底部支撐。這些宏觀因素共同作用,為比特幣和以太坊在過去一周的走勢奠定了基礎,使其在經歷短暫回調後能夠迅速反彈。

過去兩周,比特幣的價格區間悄然上移,從 6.3 萬至 7 萬美元擴大到 6.8 萬至 7.3 萬美元,7.3 萬美元的阻力位仍然是需要關注的關鍵水平。如果霍爾木茲港重新開放得到確認,則可能成為突破該阻力位的催化劑。而下行方面,比特幣在 6.8 萬至 6.9 萬美元附近多次獲得支撐,但每次嘗試都導致支撐位收窄。加密貨幣已經反映了長期衝突的預期,目前在區間支撐附近交易,這意味着任何積極的意外或緩和局勢的利好因素都有上漲空間,而進一步的惡化已被市場基本消化。

2. 流動性分析

2.1 BTC ETF 創下數月內最大的正數周

上周 BTC ETF 日內走勢呈現劇烈震盪,4 月 6 日淨流入 471.4M 美元,創下自 2 月底以來的最大單日流入量,而隨後兩個交易日因地緣政治風險急劇升溫,分別逆轉為 -$159.1M 和 -$93.9M 的淨流出。BTC ETF 周淨流入約 833.2M 美元,以太坊 ETF 周淨流入 187.0M 美元。從橫向對比看,上周 BTC ETF 流向情況相比前一周(約 22.3M 美元淨流入)有極其顯著的改善,創下數月內最大的正數周,整體情緒在避險與抄底間快速切換,最終多頭佔據主導。

BTC ETF 淨流量最高產品:

1. IBIT(BlackRock) 周淨流入 612.1M 美元

2. FBTC(Fidelity) 周淨流入 151.7M 美元

ETH ETF 淨流量最高產品:

1. ETHA(BlackRock) 周淨流入 168.3M 美元

2. ETHB(BlackRock 質押 ETH ETF) 周淨流入 66.0M 美元

4 月 6 日,機構買盤在地緣政治不確定性中逆勢建倉,推動了超預期的鉅額流入。然而,隨着 4 月 7 日美伊談判破裂及霍爾木茲海峽關閉風險上升,避險情緒迅速蔓延,導致連續兩日的資金外逃——這屬於面對突發戰爭風險的機械性減倉操作,而非長期看空信號。4 月 8 日晚間,特朗普總統宣佈美伊達成兩周停火協議,原油價格暴跌,流動性擔憂驟降,機構買盤隨即報復性迴歸。此外,4 月 10 日公布的 3 月 CPI 數據顯示,雖然受能源拖累名義通脹升至 3.3%,但核心 CPI 按年 2.6% 低於預期,表明核心通脹依然溫和,進一步支撐了風險資產的反彈,ETF 流量也呈現出"利空出盡後加速流入"的特徵。

2.2 TradFi 流動性

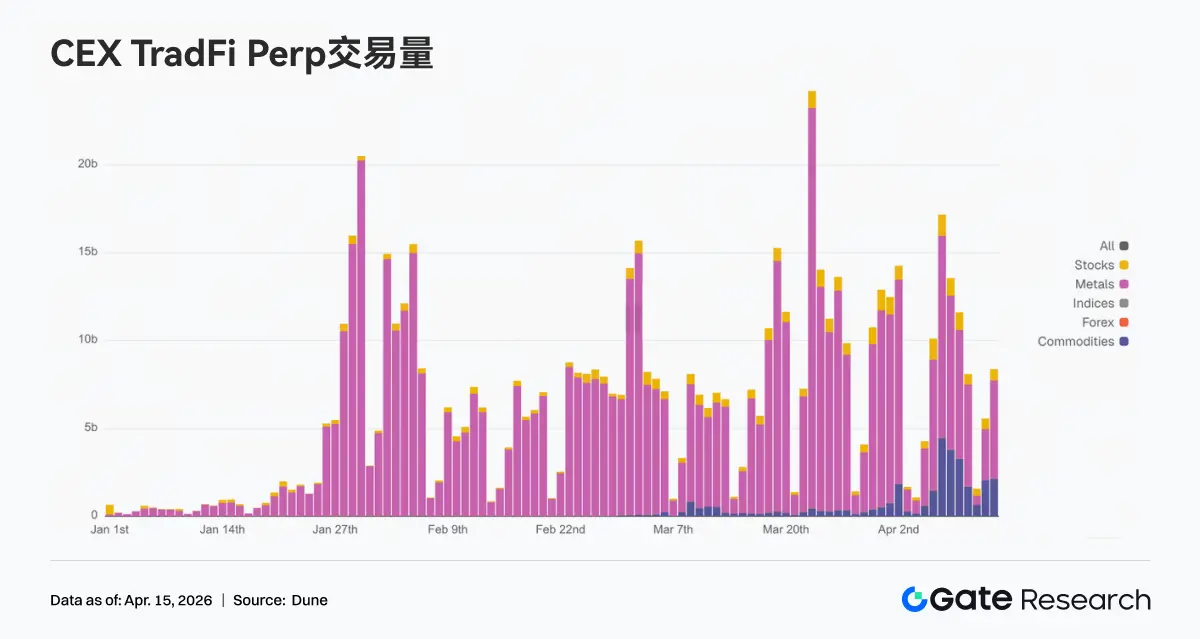

近一周 DEX 端 TradFi 永續交易呈現出顯著的結構性分化特徵,交易重心明顯向能源類資產集中。以原油為代表的 WTI 原油佔比大幅提升,成為主導交易品種,反映出市場在地緣風險與油價波動加劇背景下,資金正集中於宏觀波動最強的資產進行方向性博弈;同時,布倫特原油佔比亦明顯上升,進一步強化能源板塊的主導地位。相比之下,黃金與白銀等傳統避險資產佔比有所回落,顯示資金從防禦性配置轉向更高彈性的交易標的;股指如 XYZ100 與個股如 NVDA 則維持中等佔比,更多承擔輔助配置角色。整體來看,DEX TradFi 交易結構已從此前的「貴金屬主導」切換至「能源驅動」,反映市場交易邏輯再次由避險配置轉向圍繞宏觀變量的高波動交易,這一趨勢與鏈上資金向高頻交易鏈路遷移的背景保持一致。

CEX TradFi 永續合約交易量整體維持在高位區間震盪,並呈現出「結構集中 + 波動放大」的特徵。具體來看,交易量仍以金屬類資產為絕對主導,尤其是黃金相關品種在宏觀不確定性與通脹預期反覆的背景下持續吸引資金參與,成為主要成交來源;與此同時,商品類尤其能源在周內亦出現階段性放量,反映出市場對原油及宏觀事件的交易需求上升。節奏上,周中交易量明顯放大,對應宏觀數據與地緣事件催化,隨後雖有回落,但整體仍高於前期中樞,顯示資金活躍度維持高位。結構上看,TradFi 交易正從單一避險資產驅動,逐步擴展至「黃金 + 原油 + 指數」的多資產聯動框架,體現出用戶從配置型交易轉向以宏觀波動為核心的策略交易。

近一周 CEX TradFi 資產類別數量進一步擴張,三家主流 CEX 在 TradFi 資產類別(僅統計 TradFi 與 CFD 板塊,不含永續合約)總數由 802 增至 885,按月增長 10.3%。其中金屬類增長最為顯著,由 23 支增長至 29 支,按月增長 26.1%;大宗增速排名第二,由 39 支增長至 46 支,按月增長 17.9%。

我們選取 TradFi 交易量最高的 XAUT,對其訂單簿深度(Delta)進行分析。從過去一周來看,XAUT 的訂單簿深度呈現出「先弱後強、流動性逐步修復」的特徵。4 月 8 日前後,XAUT 價格快速反彈,正向 Delta 明顯增加,買盤深度階段性增強,表明有資金開始主動擡價並提供上方流動性。隨後在 4 月 9 日—4 月 12 日期間,雖然價格維持高位震盪,但訂單簿重新轉向以負 Delta 為主,顯示上方拋壓仍然存在,市場在高位存在一定分歧。值得注意的是,周末正向 Delta 再度回升並伴隨價格走強,說明買盤流動性重新佔優,市場情緒有所修復。整體來看,XAUT 深度結構反映出在黃金價格上行背景下,資金經歷了從防禦性撤出到重新佈局的過程,短期內流動性已出現邊際改善,但高位仍存在一定拋壓,需要關注後續買盤持續性。

3. 鏈上數據洞察

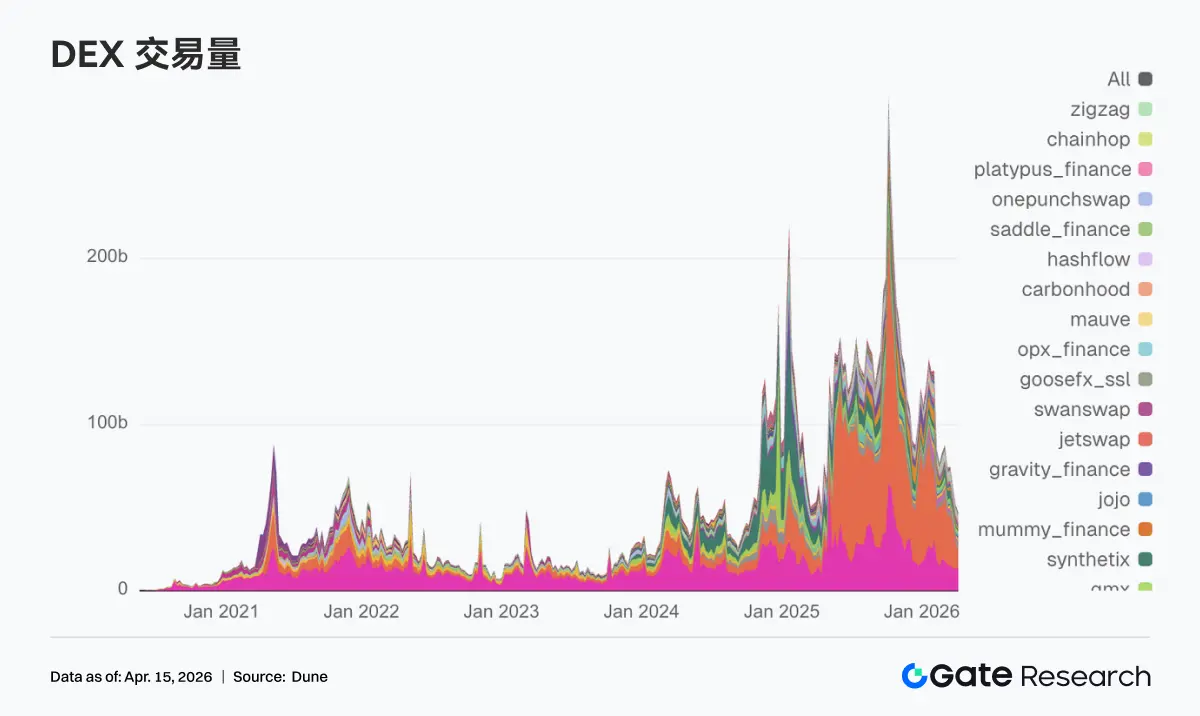

3.1 DEX 交易重心回到 EVM 頭部平台,Uniswap 重回榜首

DEX 交易量榜首回到 Uniswap,單周成交 138.5 億美元,PancakeSwap 緊隨其後,為 103.3 億美元。和上一周相比,PancakeSwap 出現回落,Uniswap 則顯著抬升,資金迴流到流動性更深、交易對更成熟的主平台。此外,Aerodrome 和 Bisonfi 為代表的 Base 和部分新興場景承接了一部分活躍資金;另一邊,Whirlpool、Raydium、Humidifi 都有回落,Solana 內部的交易沒有形成全面擴散。

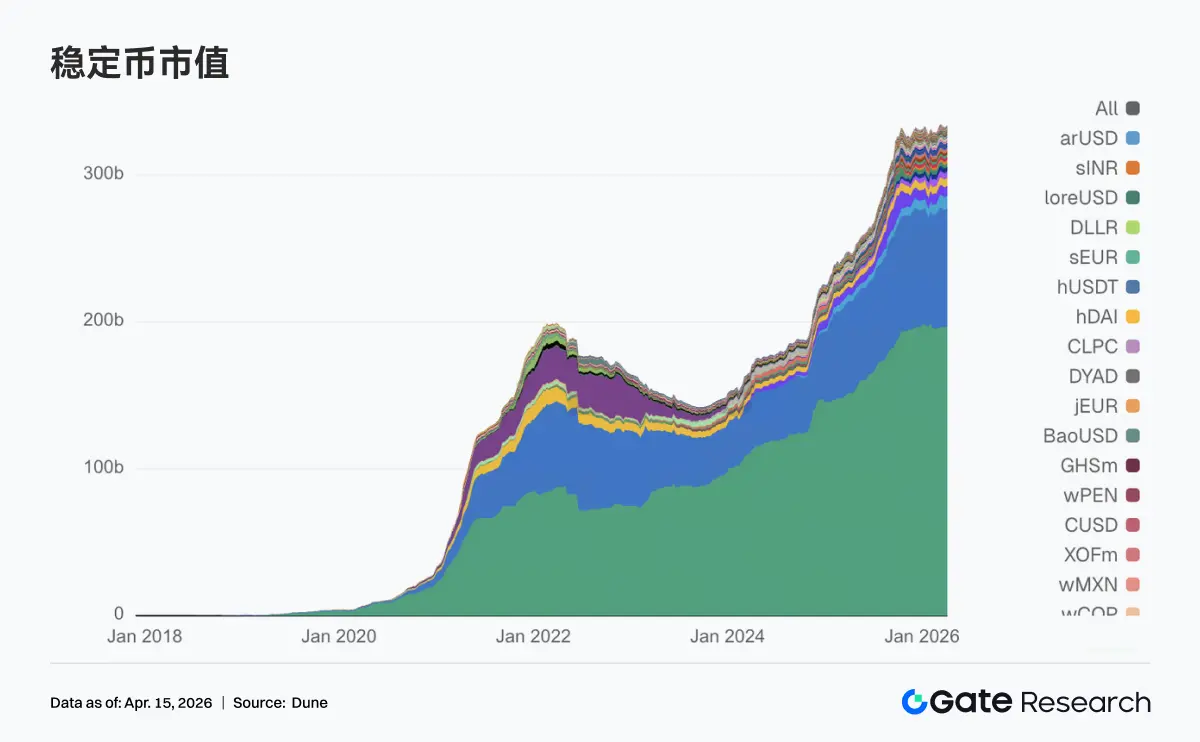

3.2 穩定幣總量維持高位,USDC 是主要增量來源

穩定幣板塊本周並未出現劇烈波動,整體在高位區間內進行結構調整。USDT 與前一周相比變化不大,底層美元流動性依舊穩定。USDC 由 7,986.8 億美元回升至 8,104.9 億美元,成為本周最明確的增量來源,顯示資金重新增配主流結算型美元資產。另一側,USDS、USDe、DAI、GHO 均出現小幅下滑,去中心化穩定幣板塊本周未能形成合力。在邊際變化方面,USDG 與 PYUSD 雙雙回升,支付型與新發行穩定幣內部仍在發生新的資金分流。

3.3 流動性質押迎來整齊修復,ETH 與 SOL 兩條主線同步抬升倉位

本周流動性質押板塊頭部協議大多收復前期回撤。ETH 側方面,Lido 回升至超 210 億美元,Rocket Pool 也重新站上 13 億美元,龍頭協議整體轉強。SOL 方向同樣出現修復,Sanctum Validator LSTs 升至 11.3 億美元,Jito 和 Jupiter Staked SOL 也均出現明顯抬升。本周是風險偏好回暖之後的一輪統一修復,資金首先回補的是頭部協議倉位。與此同時,Lido 近一個月圍繞 EarnETH、EarnUSD 以及 first-loss protection 的產品推進,也在持續細化收益與風險分層,這類更偏機構化的工具有助於提升大資金迴流意願。

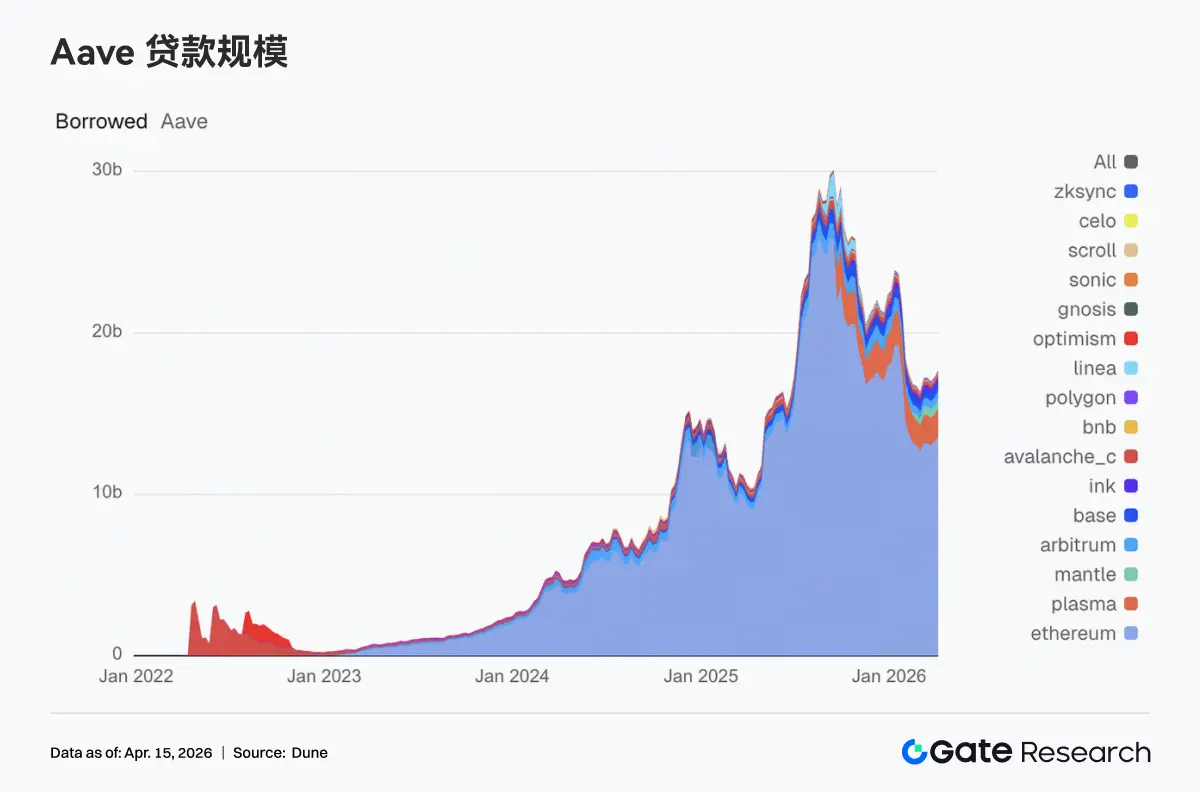

3.4 Aave 借貸規模拐頭向上,主市場與 Mantle、Plasma 共同發力

Aave 借貸規模升至約 176.9 億美元,高於前一周的 172.5 億美元。其中,Ethereum 主市場由 132.7 億美元升至 135.7 億美元,成為拉動總盤的核心力量。與此同時,Plasma 從 16.6 億美元增至 17.1 億美元,Mantle 由 5.9 億美元升至 6.4 億美元,Base 與 Arbitrum 也均站上 5.17 億美元左右,多鏈借貸需求同步回暖。相較之下,Avalanche、BNB Chain、Polygon 等次級市場變化不大,新增孖展需求仍主要集中在流動性最深、交易效率最高的幾條主線上。

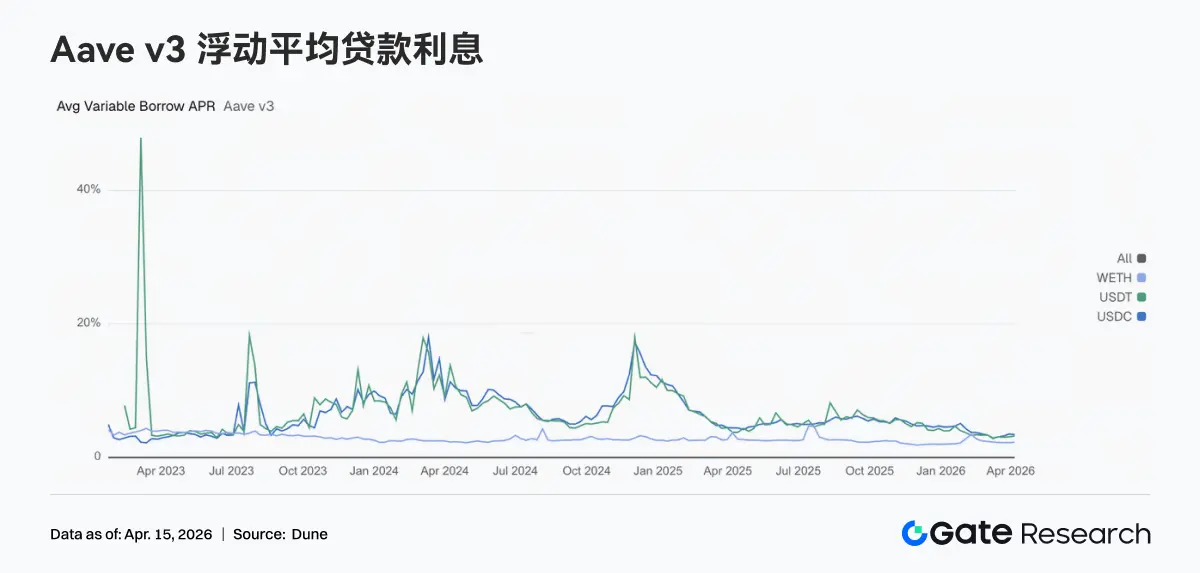

3.5 Aave 資金利率分化,USDC 走松,USDT 與 WETH 利率抬頭

Aave 三類核心資產並未朝同一方向變動。USDC 平均浮動借款 APR 由 3.51% 降至 3.42%,資金壓力略有緩和;而 USDT 則由 3.10% 升至 3.22%,WETH 也從 2.23% 抬升至 2.29%,借貸成本開始向這兩類資產傾斜。這一組合通常對應較為明確的交易狀態,即總借貸規模雖然在增長,但新增孖展需求並未繼續集中在 USDC 上,而是部分迴流至 USDT 周轉與 ETH 倉位管理。若後續 Aave V4 能夠真正落實風險隔離與跨市場路由,不同資產之間的利率差異有可能被進一步放大,而本周已經可以看到這一趨勢的初步雛形。

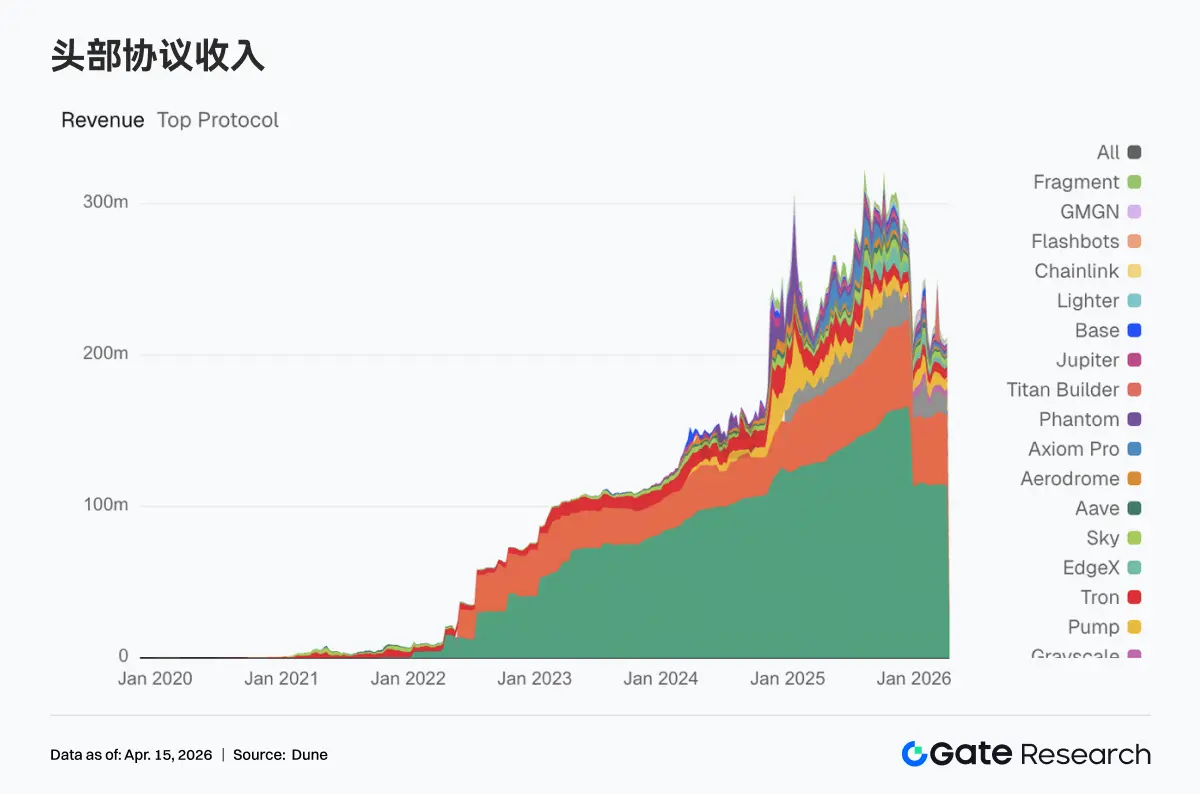

3.6 協議收入迴歸交易基礎設施輪動節奏,Hyperliquid 反彈明顯

協議收入板塊本周未出現異常峯值。Tether 和 Circle 二者繼續穩居前兩位,穩定幣發行端依舊是當前加密收入體系中最穩固的底盤。交易型協議方面,Hyperliquid 由 1,132.3 萬美元升至 1,367.7 萬美元,Titan Builder 從 55.8 萬美元躍升至 143.8 萬美元,Aerodrome 也由 111.3 萬美元增至 196.0 萬美元,資金與交易流量正在重新集中到效率更高的基礎設施層。

與之相對,Phantom 由 197.6 萬美元回落至 133.2 萬美元,Jupiter 從 154.1 萬美元降至 92.8 萬美元,前端流量入口與分發層的熱度有所回落。Aave 收入則升至 144.1 萬美元,雖然彈性不大,但位置相對穩定,借貸協議的盈利質量本周依舊明顯好於高換手平台。整體來看,收入面釋放出的信號較為清晰,市場並沒有脫離交易,只是資金重新迴流到了成交效率更高、清算能力更強、現金流質量更穩的基礎設施環節。

4. 衍生品追蹤

4.1 BTC 資金費率深度轉負但價格走強,持倉量快速回升至階段高位

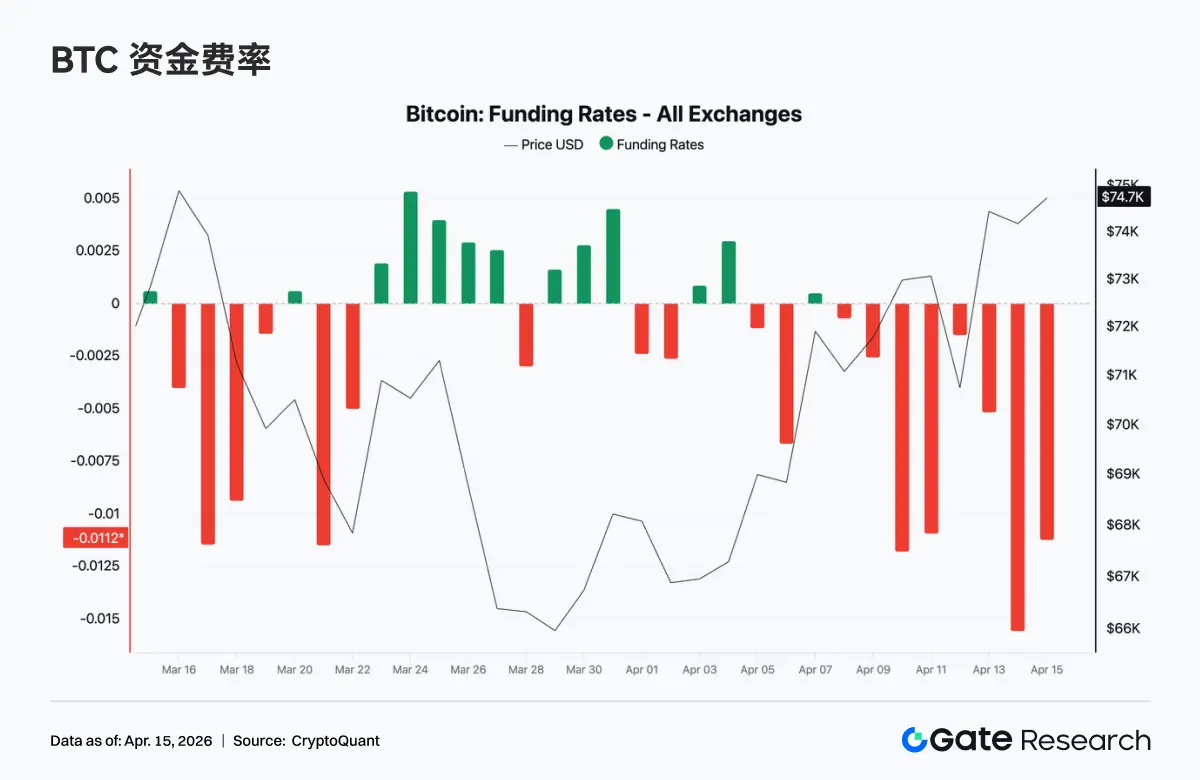

過去一周,BTC 資金費率整體持續處於負值區間,並在 4 月 13 日前後出現階段性極端負值(最低接近 -0.015),顯示永續合約市場中空頭情緒明顯佔優、沽空擁擠度顯著提升。但與此同時,現貨價格卻從約 69K 一路反彈至 74K 上方,形成典型的價格上漲但資金費率為負的背離結構。這種結構通常意味着空頭在被動支付資金費的同時承受價格上漲壓力,市場存在潛在的 short squeeze 動能。整體來看,當前市場處於偏空情緒主導但價格由現貨或結構性買盤驅動的階段,短期容易在波動中觸發空頭回補與加速上行。

BTC 全市場未平倉合約在過去一周從約 22.5B 附近快速上行至 25.3B 左右,並與價格同步反彈至 $74K 上方,槓桿資金正在明顯迴流市場。值得注意的是,中間一度在 4 月 11 日出現 OI 快速下探(類似集中平倉或擠出),隨後迅速修復並創出新高,這種先去槓桿後再加槓桿的結構通常意味着弱勢倉位被清洗後,新的趨勢資金接力入場。結合資金費率持續為負來看,當前 OI 的回升可能由沽空與對沖倉位驅動,市場處於高槓杆、方向分歧但偏空的狀態,一旦價格繼續上行,仍存在進一步擠空放大的空間。

4.2 事件驅動下短端擁擠,中遠端偏防禦

期權成交與持倉結構呈現事件驅動特徵。月期權與日期權同步放量,其中日期權在 4/10 達到全周峯值,超短線圍繞停火證僞後的來回波動進行高頻博弈;月期權則在 4/7–4/8 停火預期階段集中放量,體現機構在地緣窗口期進行中期方向調整。相比之下,周期權持續縮量,說明 1–2 周維度缺乏明確方向共識。從到期結構看,成交主要集中在當日到期與下周五到期合約,短端防禦需求明顯;中遠期成交遞減,整體偏中性配置。大宗交易層面,BTC 以期限結構套利(long short-end vol, short mid vol)為主,ETH 則以賣跨等收權利金策略佔主導,表明當前市場更多在做波動率結構與區間博弈,而非單邊方向性押注。

4.3 防禦溢價仍在,但看空情緒邊際緩和

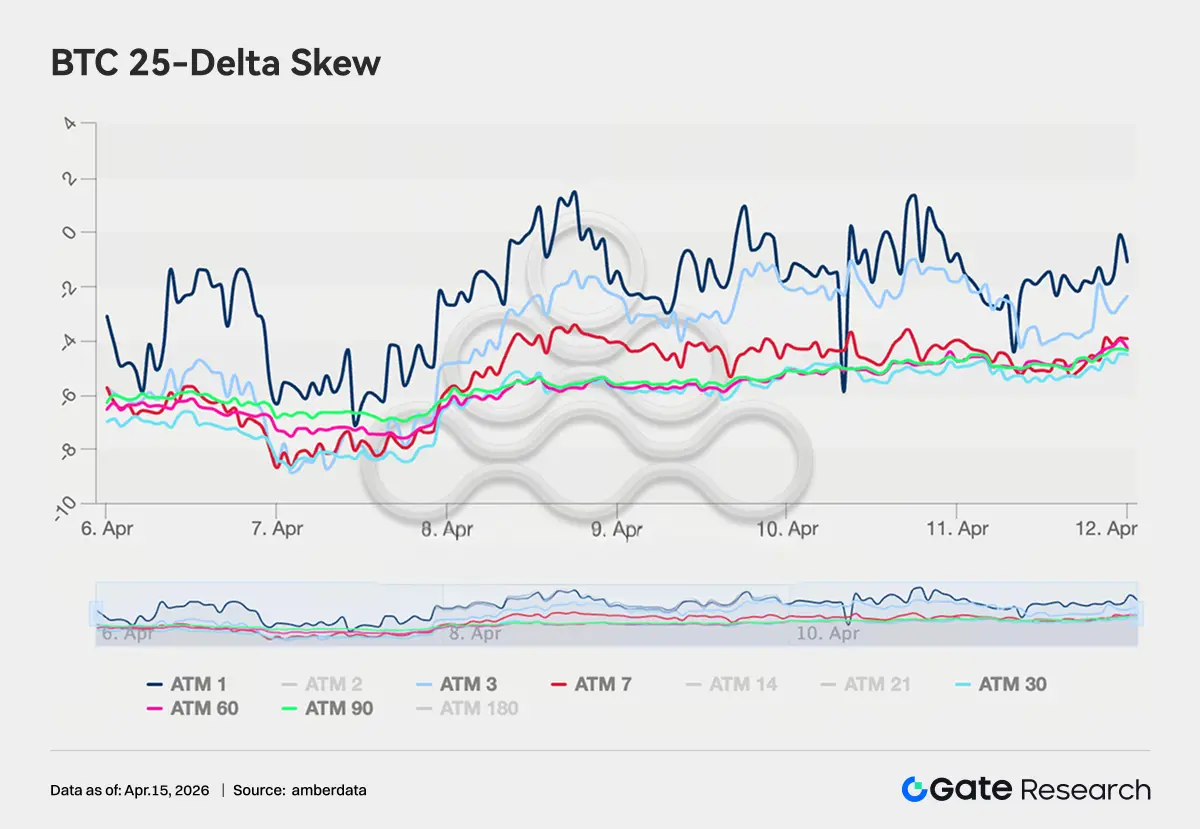

BTC 25-Delta Skew 全期限維持在 -4 至 -8 vol 區間,Put 溢價仍然主導,市場整體仍保持對下行風險的對沖需求。但相較 3 月底 -8 至 -11 vol 的極端區間,Skew 已明顯抬升約 2–3 個 vol point,反映看空情緒邊際緩和。ETH Skew 變化更為顯著,由此前的 -5 至 -8 vol 區間整體上移至 -3 至 +2 vol,部分期限甚至接近對稱,說明市場對尾部下跌風險的定價明顯收縮。不過,長端 Skew 仍未明顯轉正,機構層面尚未完全轉向進攻,整體維持降低防禦但不徹底解除的配置狀態。

4.4 DVOL 迴歸基線區間,波動溢價進入壓縮階段

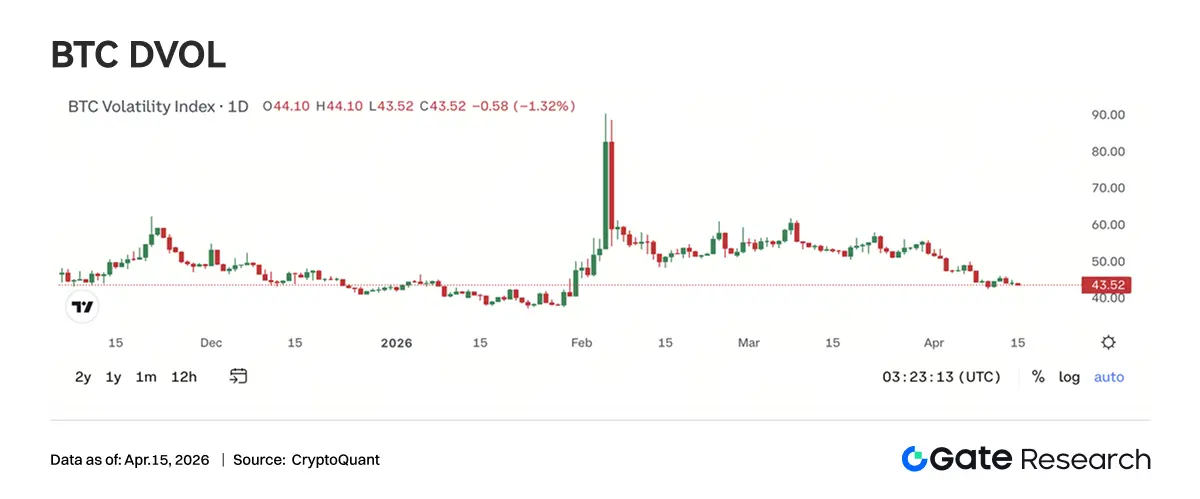

BTC DVOL 當前約 44.76,已從 2 月初地緣衝突觸發的 90+ 極端水平持續回落,基本回歸 1 月中旬的基線區間。4 月停火事件僅帶來短暫脈衝(45→50),隨後快速回落,市場已不再對單一地緣事件給予高波動溢價。當前 DVOL 接近半年均值支撐(45–48 區間),若進一步下探至 40 附近,將進入歷史低波區間。ETH DVOL 當前約 65.50,同樣回落至衝突前水平,但相對 BTC 仍高約 20 vol point。結合大宗交易中大量賣跨、賣波動策略,可以確認市場主流判斷為低波震盪環境。整體來看,波動率已進入壓縮尾聲階段,賣方收益空間收窄,但同時也為中期買入波動策略提供了更具性價比的入場窗口。

5. 本周展望

6. Gate 機構動態更新

交易表現:結構優化,整體跑贏市場

• 現貨與合約整體跑贏大盤,合約表現行業領先

• 做市費率及考覈規則迭代後,中腰部客戶活躍度明顯提升,交易結構持續優化

CrossEx:交易量及資沉創歷史新高,與資管平台聯動加速

• CrossEx 激勵活動持續驅動充值與交易放量,多客戶已進入實盤與策略階段,交易量及資沉均創歷史新高;

• 持續推進與資管平台、OTC Loan聯動

資金業務:需求持續回暖,結構分化

• 活期與全倉借貸規模增長明顯

• ETH、USDT 及熱門資產借貸需求大幅度回升

技術進展:性能與功能雙提升

• Websocket SBE 上線,提升數據傳輸效率

• AI 客服機器人已初步落地,逐步賦能 BD 與客戶服務

數據來源:

• Investing, https://investing.com/currencies/xau-usd-historical-data

• Gate, https://www.gate.com/trade/BTC_USDT

• CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

• Coinglass, https://www.coinglass.com/pro/depth-delta

• Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

• Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

• Bybit, https://www.bybit.com/future-activity/en/tradfi

• Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

• CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

• Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。