摘要

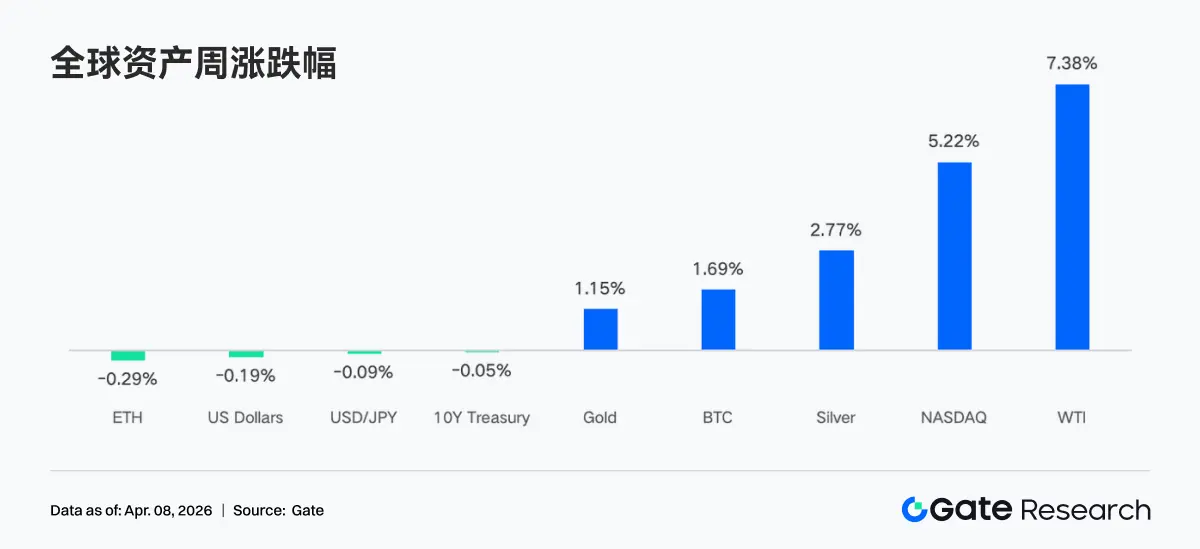

• 近一周市場核心由地緣衝突預期反覆和經濟數據超預期同驅動。美伊圍繞停火與軍事打擊表態反覆切換,帶動油價劇烈波動,WTI 周升逾 7%;與此同時,零售銷售、ISM 與非農數據均超預期,經濟韌性強化推動美股大幅反彈,黃金與白銀在通脹與避險共振下續創新高。

• 資金層面呈現低幅波動與結構性擾動。BTC ETF 周度小幅淨流入約 2,230 萬美元,較前一周明顯改善但規模仍有限;ETH ETF 延續淨流出。季末再平衡疊加假期因素,資金在 3 月末至 4 月初出現流入後又快速流出的 V 型波動,整體反映機構配置節奏仍受宏觀與機制性因素主導。

• 鏈上與交易結構向高波動資產集中。Perp DEX 與 CEX 的 TradFi 交易量明顯向原油與貴金屬傾斜,能源類佔比顯著抬升,貴金屬維持高位;DEX 結構發生重排,Meteora 交易量大幅增長並躍居首位,流動性向少數高效率協議集中,Solana 生態內部出現分化。

• 穩定幣與 DeFi 結構延續調整。穩定幣總量維持高位震盪,USDT 基本持平,USDC 小幅回落;資金更多流向 DeFi 原生穩定幣。流動性質押方面,ETH 側 Lido、Rocket Pool 回升,而 Solana LST 繼續調整。Aave 借貸規模整體回升,主市場與子鏈同步修復。

• 協議收入結構迴歸常態。穩定幣發行端仍為主要收入來源;交易平台收入較前一周回落,而錢包與前端入口,如 Pump、Phantom、Jupiter 收入上升,資金向流量分發環節迴流。

• 衍生品市場進入中性區間。BTC 資金費率回升至 0 附近,持倉量衝高後回落至約 210 億美元一線;期權持倉向短端集中,Put 需求上升,Skew 維持負值區間,DVOL 維持高位震盪,顯示市場主要在為短期不確定性進行定價。

1. 市場焦點解讀

周一,有報道稱美伊正在討論一項可能為期 45 天的停火協議以及重新開放霍爾木茲海峽的條款,受此消息提振,市場大幅反彈。道瓊斯指數期貨隔夜飆升 1,100 點,布倫特原油價格自 3 月初以來首次短暫跌破 100 美元。然而周三晚間,特朗普講話稱將繼續對伊朗進行「兩到三周」的打擊,這令市場樂觀情緒驟然逆轉。油價在此飆升至 113 美元以上,WTI 原油周漲幅超 7%。

近期經濟數據顯示,經濟持續展現出韌性。上周公布的零售銷售和 ISM 製造業指數均超出預期,這表明目前消費者的支出依然保持健康水平,製造業也仍在擴張。周五公布的非農就業人數增長和失業率均有所改善,其中單月非農就業人數達到 2024 年 12 月以來的最高水平,這一情況緩解了市場對經濟步入衰退的擔憂,推動納斯達克指數大幅上漲,創下自 2025 年 11 月以來的最佳單周表現。在通脹預期回升與避險情緒的交織下,黃金與白銀繼續創下新高,而 Fed 官員的謹慎表態使美元指數在高位窄幅震盪。美債市場在強勁就業與通脹擔憂之間拉鋸,導致 10 年期美債期貨價格小幅波動。

加密貨幣參與了風險偏好交易,比特幣逼近數周以來一直構成阻力的 7 萬美元關口,以太坊突破 2,100 美元關口。比特幣現貨 ETF 在連續四個月資金流出後,3 月份錄得 13.2 億美元的淨流入。

2. 流動性分析

2.1 加密 ETF 資金淨流向

上周 BTC ETF 日內走勢呈現"V 形顛簸",3 月 31 淨流入 117.6M 美元,為月末最強單日,而 4 月第一個交易日驟然逆轉至 -$173.7M。BTC ETF 周淨流入約 22.3M 美元,以太坊 ETF 周淨流出 42.2M 美元。從橫向對比看,上周 BTC ETF 流向情況相比前一周(-296M 美元淨流出)有明顯改善,但絕對量仍是近期數月內最小的正數周,整體情緒偏謹慎而非樂觀。

BTC ETF 淨流量最高產品:

1. ARKB(ARK 21Shares) 周淨流入 34.2M 美元

2. IBIT(BlackRock) 周淨流入 16.4M 美元

ETH ETF 淨流量最高產品:

1. ETHB(BlackRock 質押 ETH ETF) 周淨流入 10.7M 美元

2. ETH mini 以 周淨流入 6.5M 美元

最大淨流出來自 ETHA(BlackRock)達-$64.0M,FETH(Fidelity)-$7.3M 排在第二。

3 月 31 日是 Q1 末,機構被動再平衡在季末集中出現,比特幣 Q1 若跑贏股票和債券,配置模型會自動削減超配頭寸,這解釋了為何月末兩天流入後 4 月 1 日隨即大幅流出——屬於機械性、預期內的操作,而非看空信號。4 月 3 日臨近耶穌受難日長周末,CME 期貨與 ETF 申購贖回機制同步暫停,機構買盤錨定消失。此外,經濟數據令降息預期降溫,進一步壓制風險資產,ETF 流量也出現"已在 4 月初顯現放緩信號"的特徵。

下一個關鍵節點為 4 月 9 日 CPI 數據,將直接影響市場對降息時間表的重新定價,屆時 ETF 流量方向性有望明確。

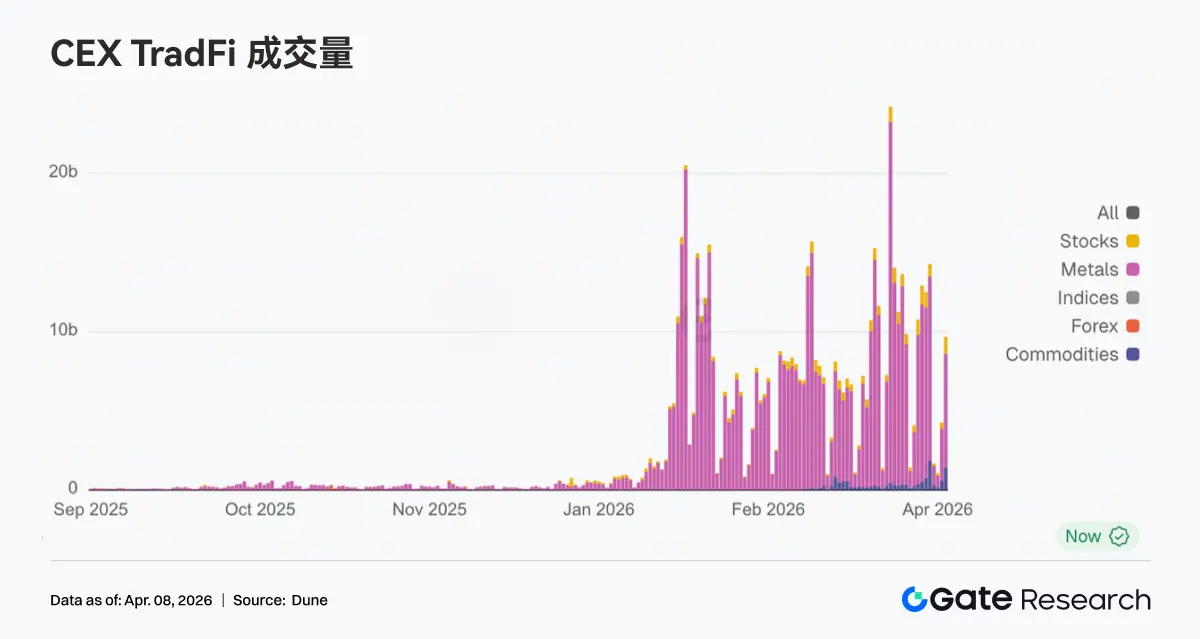

2.2 TradFi 流動性

近一周 TradFi 板塊在 Perp DEX 中的交易量呈現明顯的結構性再分配。能源品類(以 CL、Brent Oil 為代表)佔比顯著抬升,成為階段性主導,這主要受原油價格上行與地緣風險擾動驅動,短線波動放大吸引交易資金集中流入。與此同時,貴金屬(XAU、XAG)佔比維持在相對高位但略有回落,表明避險需求仍在,但邊際交易熱度被能源分流。個股(如 NVDA)佔比則持續收縮,顯示在宏觀主導階段,單一權益資產的交易吸引力下降。

CEX 端 TradFi 交易量呈現高位放大但結構高度集中於商品類的特徵,貴金屬(XAU、XAG)仍是絕對核心成交來源,佔比長期維持主導地位,在部分平台中金銀合計貢獻超 70% TradFi 成交量,成為流動性錨 。其次,能源品類(原油 CL、Brent)在當周顯著放量並抬升佔比。受油價快速上漲及波動擴大驅動,原油永續合約單日成交達到數億美元級別,迅速躋身核心交易標的,體現資金對「高波動+宏觀β」的偏好 。

近一周 TradFi 資產類別數量進一步擴張,三家主流 CEX 在 TradFi 資產類別(僅統計 TradFi 與 CFD 板塊,不含永續合約)總數由 678 增至 802,按月增長 18.3%。其中股票類增長最為顯著,由 379 支增長至 487 支,按月增長 28.5%;股指增速排名第二,由 69 支增長至 81 支,按月增長 17.4%。

我們選取 TradFi 交易量最高的 XAUT,對其訂單簿深度(Delta)進行分析。上周整體呈現「價格上行→持續淨賣壓→階段性修復」的典型結構,反映出資金在高位以兌現為主。

• 上漲階段:深度轉負,出現持續拋壓。在 3 月 31 日–4 月 2 日,XAUT 價格快速上行(對應黃金走強),但訂單深度明顯轉負,且出現多次大額負 Delta。這說明在上漲過程中,主動賣單(止盈/對沖)持續壓盤,市場並非追漲驅動,而是「價格漲、籌碼出」的分配階段。這與黃金作為避險資產的特性一致——上漲往往伴隨兌現需求。

• 高位與震盪階段:負 Delta 峯值,流動性被動承接。4 月 1 日前後出現極端負 Delta(接近 -2M),對應價格階段高點,說明大資金集中止盈或沽空對沖,買方更多為被動承接(流動性提供者)。隨後 Delta 逐步轉正並出現多次正向脈衝,說明有資金開始逢低承接,但多頭信心尚未完全恢復。

3. 鏈上數據洞察

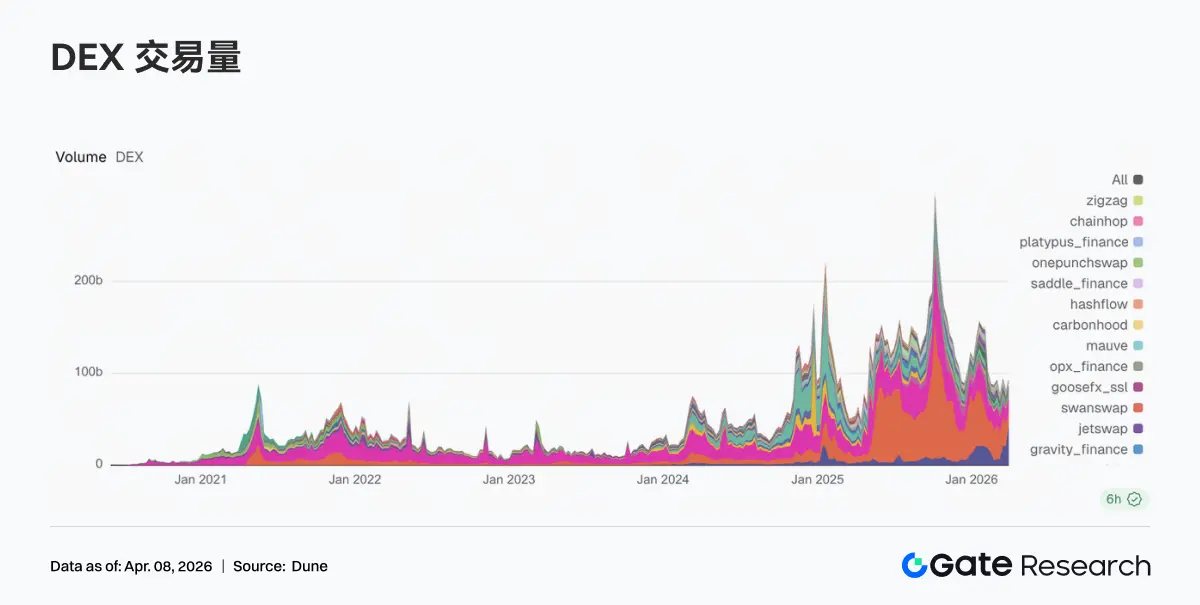

3.1 Solana 交易流量向 Meteora 集中,DEX 排位顯著重構

上周 DEX 結構出現明顯重排。Meteora 交易量升至 432.15 億美元,較前一周 206.31 億美元顯著放大並躍居首位。從機制層面看,Meteora 的 DLMM 模型更受益於高波動環境與主動做市需求。PancakeSwap 從 251.85 億美元回落至 156.40 億美元,Uniswap 小幅下降至 131.00 億美元,主流現貨平台整體未能跟隨本輪 Solana 側的流量擴張。Solana 生態內部亦出現分化。Raydium 從 23.90 億美元下滑至 13.84 億美元,而 Whirlpool 升至 19.68 億美元,Pumpswap 從 3.43 億美元增至 4.71 億美元。整體來看,上周市場定價明顯偏向交易彈性與流動性捕獲能力,流動性向少數高效率入口集中。

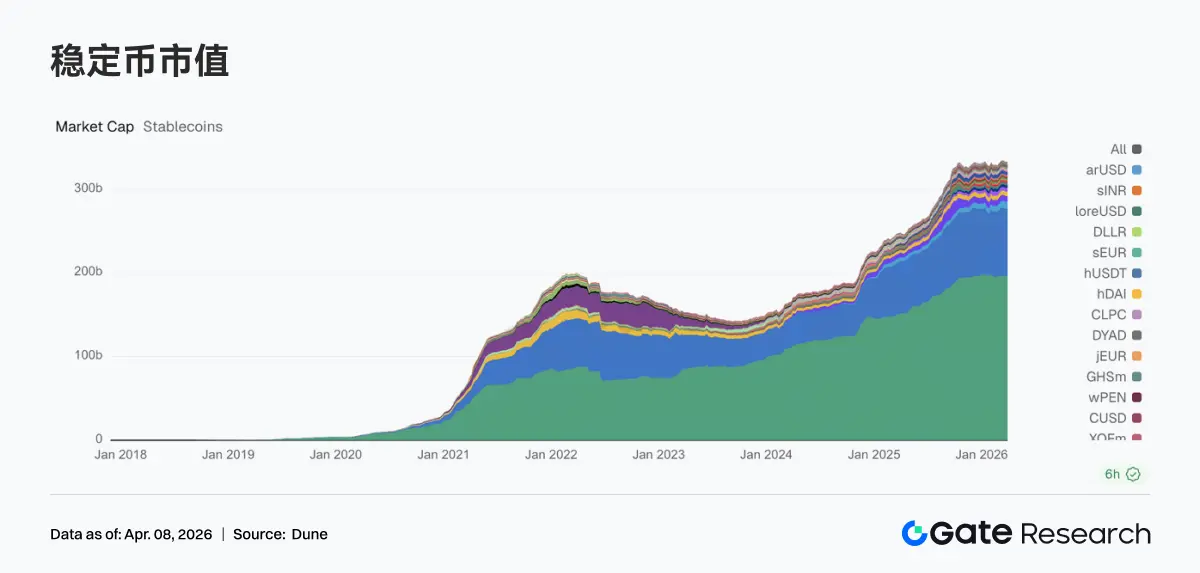

3.2 穩定幣總量維持高位,增量向 DeFi 核心資產集中

上周穩定幣整體維持高位震盪。USDT 基本持平;USDC 小幅回落,延續 3 月中旬後增速放緩的趨勢。資金向 DeFi 原生穩定幣傾斜。USDS 從 84.05 億美元升至 86.95 億美元,DAI 從 52.13 億美元升至 54.61 億美元,成為上周主要增量承接方。PYUSD 小幅回升至 31.70 億美元,而 USDT0 則回落至 24.85 億美元,反映支付鏈路與跨鏈映射資產之間的資金分流。總體而言,上周鏈上資金更傾向於配置可直接參與 DeFi 的穩定幣資產。

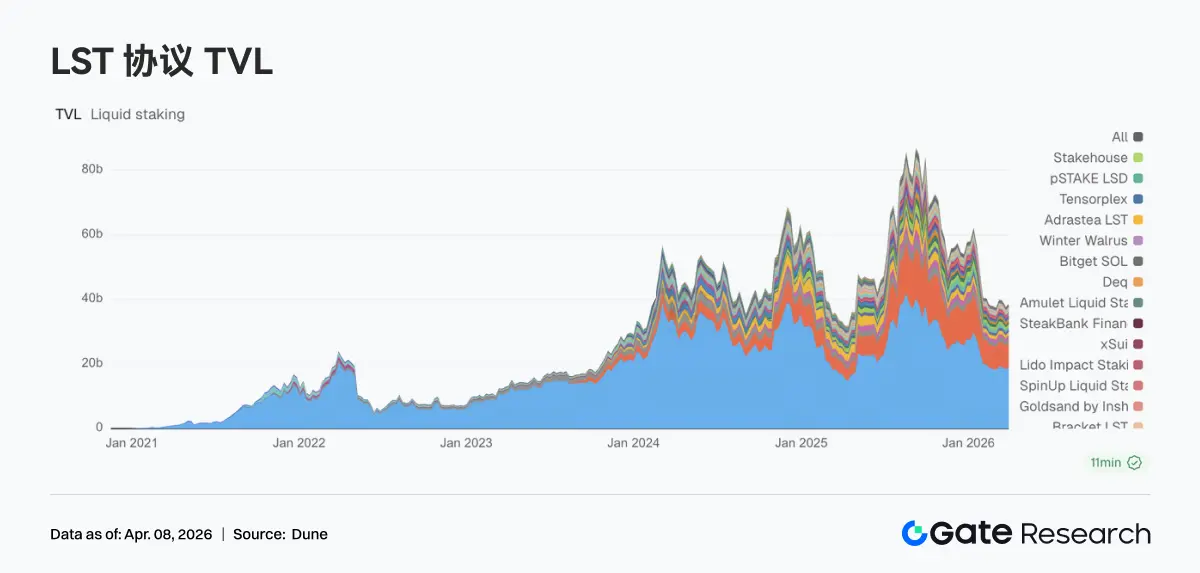

3.3 流動性質押回歸 ETH 主線,SOL 生態仍處內部調整階段

流動性質押板塊上周呈現分化。ETH 側整體修復,Lido 從 183.29 億美元回升至 191.93 億美元,Rocket Pool 回升至 11.92 億美元,基本收復上周回撤。相比之下,Solana LST 板塊延續調整。Jito 從 10.21 億美元降至 9.06 億美元,Jupiter Staked SOL 與 Kinetiq 均出現回落。產品層看,Lido 持續推進機構化收益工具(如 EarnETH、EarnUSD),收益體系逐步完善;而 Solana 側仍處於結構篩選階段。

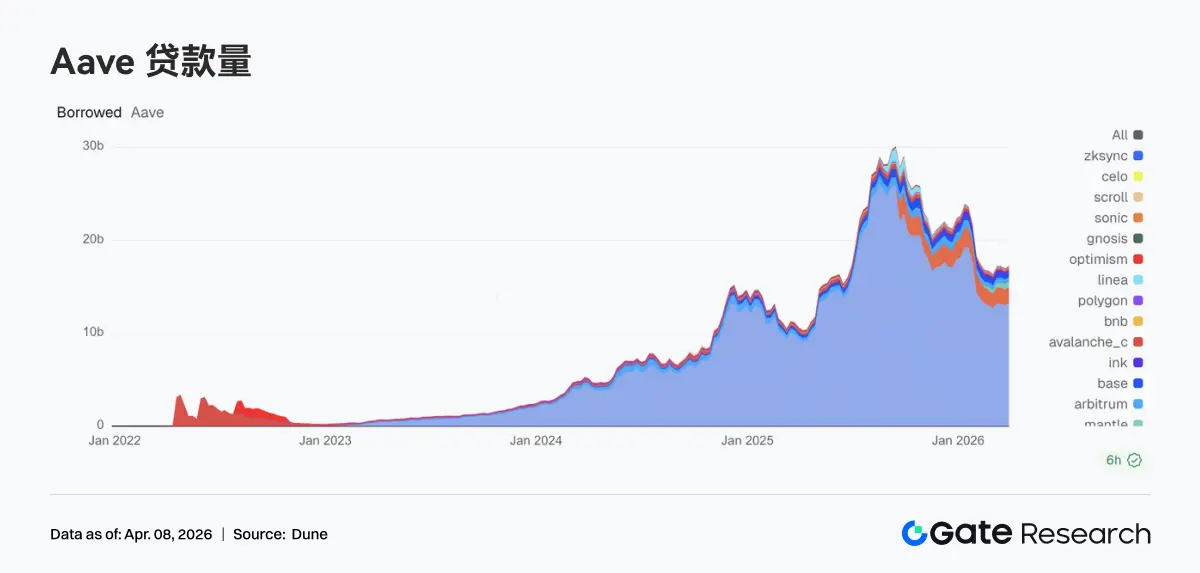

3.4 Aave 借貸規模回升,核心市場與子鏈同步修復

上周 Aave 借貸規模結束回撤併重新增長。以太坊主市場由 130.50 億美元升至 132.66 億美元,成為整體回升的主要支撐。子鏈市場同步改善:Mantle 升至 5.91 億美元,Base 回升至 4.96 億美元,Arbitrum 小幅增長至 4.98 億美元。Plasma 維持在 16.64 億美元高位,高收益或新場景市場的資金吸附能力仍然穩固。結合 Aave 當前推進的 V4 Hub-and-Spoke 架構,本輪迴升類似於槓槓倉位重建,為後續跨市場流動性整合提前佈局。

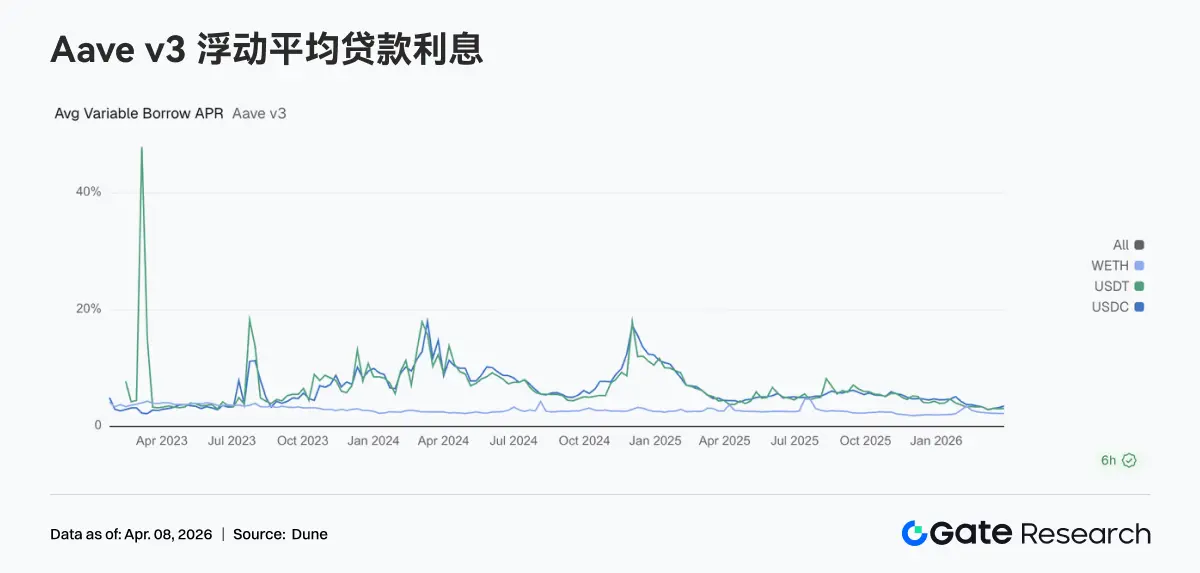

3.5 利率分化加劇,USDC 孖展成本顯著抬升

Aave 三大核心資產利率上周進一步分化。USDC 借款 APR 從 3.23% 升至 3.51%,上行最為明顯;USDT 小幅升至 3.10%;WETH 基本維持在 2.23% 附近。在借貸規模回升的同時,資金主要流向穩定幣貸款端,ETH 貸款需求未同步增強。市場行為更偏向資金調度、套利與倉位滾動,而非方向性槓桿擴張。在 V4 架構預期下,不同資產之間的資金價格分化可能進一步擴大。上周 USDC 利率的上行,已提前反映這一趨勢。

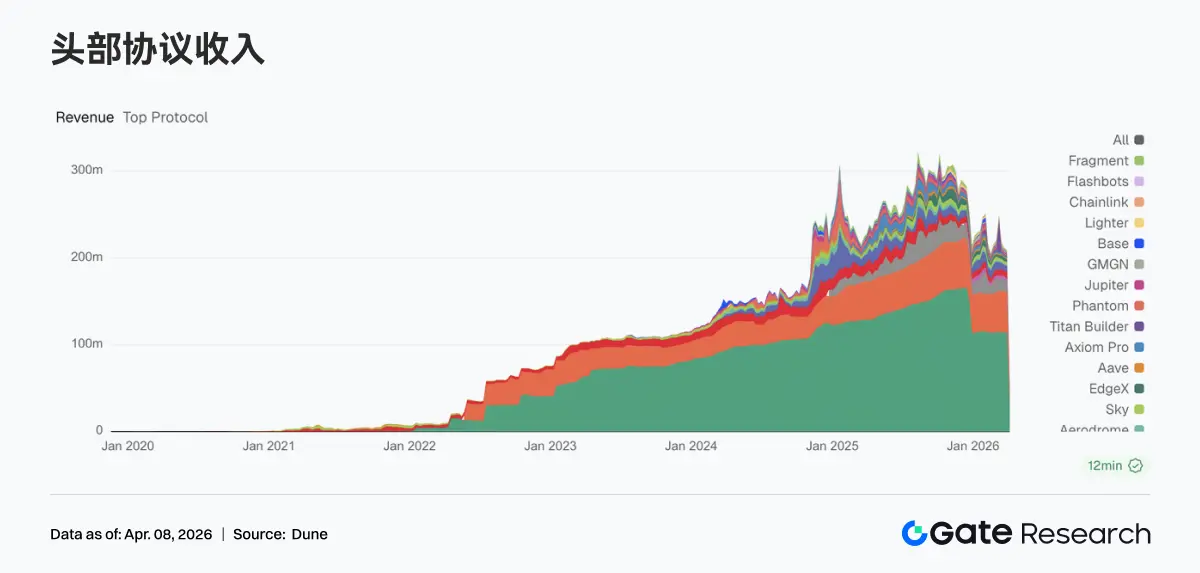

3.6 協議收入迴歸基本面,穩定幣與流量入口形成雙支撐

協議收入結構上周迴歸常態。Tether 收入為 1.1429 億美元,Circle 為 4,668.68 萬美元,穩定幣發行端仍是最穩固的收入來源。交易平台收入出現回落,Hyperliquid 與 EdgeX 均較前一周下降,交易彈性階段性收斂。與此同時,流量入口開始抬升:Pump、Phantom、Jupiter 收入均出現增長,資金向錢包與前端分發環節迴流。整體來看,收入端結構呈現穩定幣打底、流量入口增強、交易平台分化的格局。

4. 衍生品追蹤

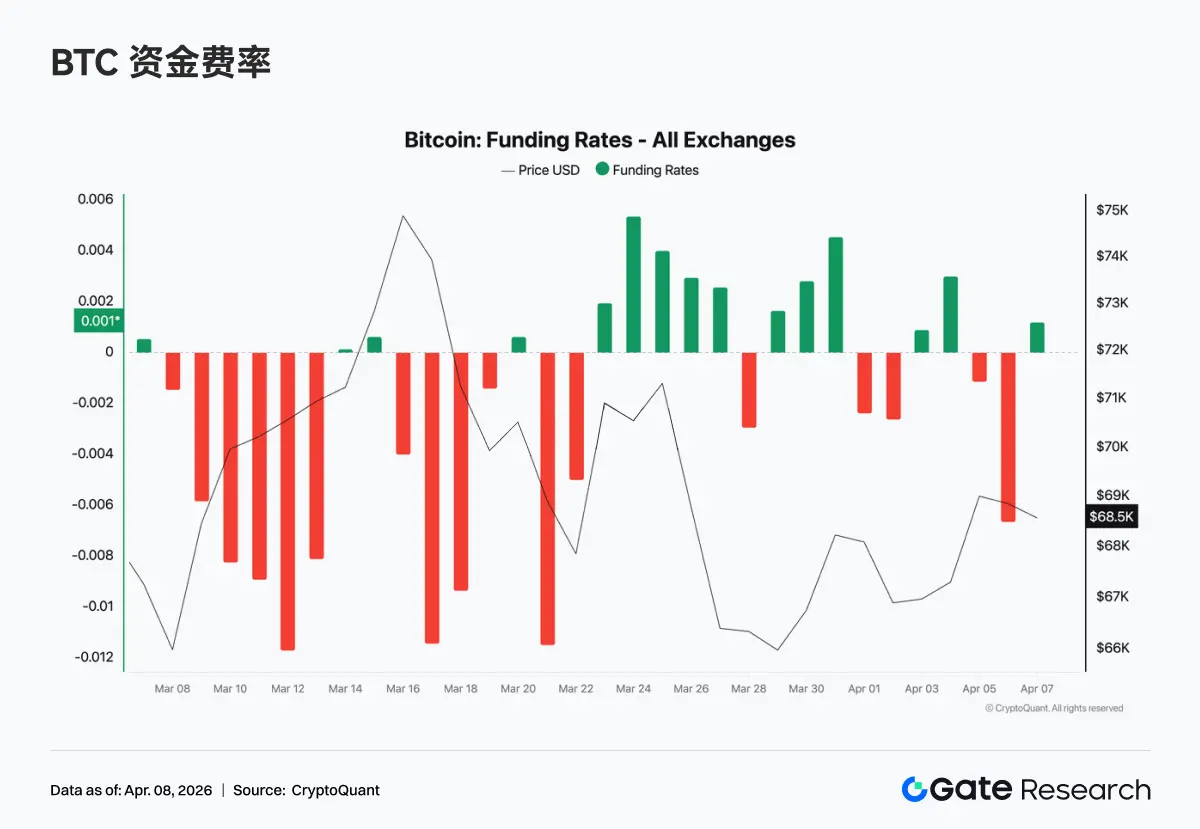

4.1 BTC 資金費率由負轉穩,市場進入中性博弈階段

上周 BTC 資金費率延續修復趨勢,由前期持續負值逐步回升至 0 附近,並在周中短暫轉正,顯示市場從空頭主導的防禦狀態過渡到多空平衡。周初仍以輕微負費率為主,風險偏好偏弱;隨後隨着價格企穩反彈,費率快速收斂,由空頭回補與套利資金驅動。到周末,費率基本維持在 0 附近窄幅波動,槓桿未明顯放大,資金行為以短周期滾動與策略交易為主。整體而言,上周資金費率的變化是情緒出清後的再平衡,市場進入中性區間,尚未形成明確趨勢信號。

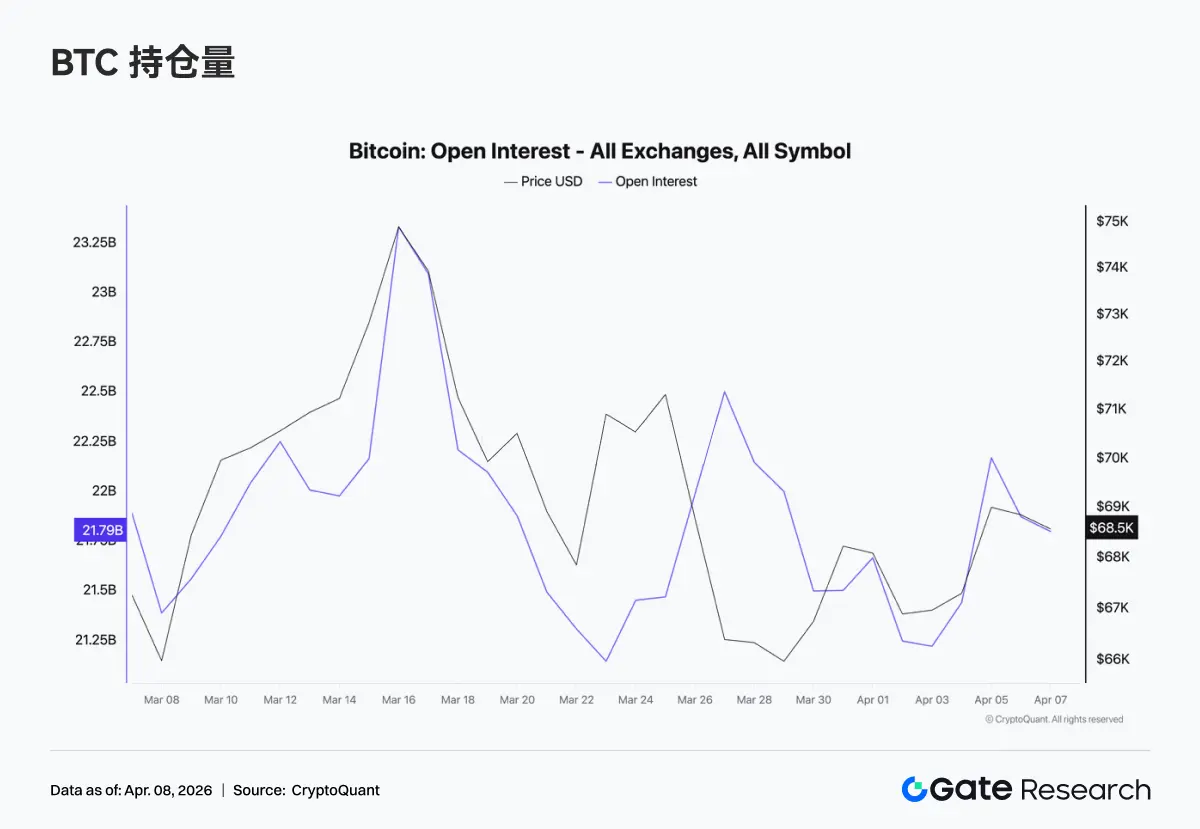

4.2 BTC 持倉量衝高回落,槓桿動能減弱

上周 BTC 持倉量先上衝後回落,周中一度升至約 230 億美元,隨後快速回落至 210 億美元一線,之後僅小幅修復且未再創新高。上漲階段持倉同步放大,有新增槓桿入場;而高位回落過程中持倉明顯下降,表明一部分倉位被主動平掉或被動清算。目前持倉沒有維持在高位,槓桿擴張中斷,與資金費率回到中性一致,市場接近震盪中的倉位切換。

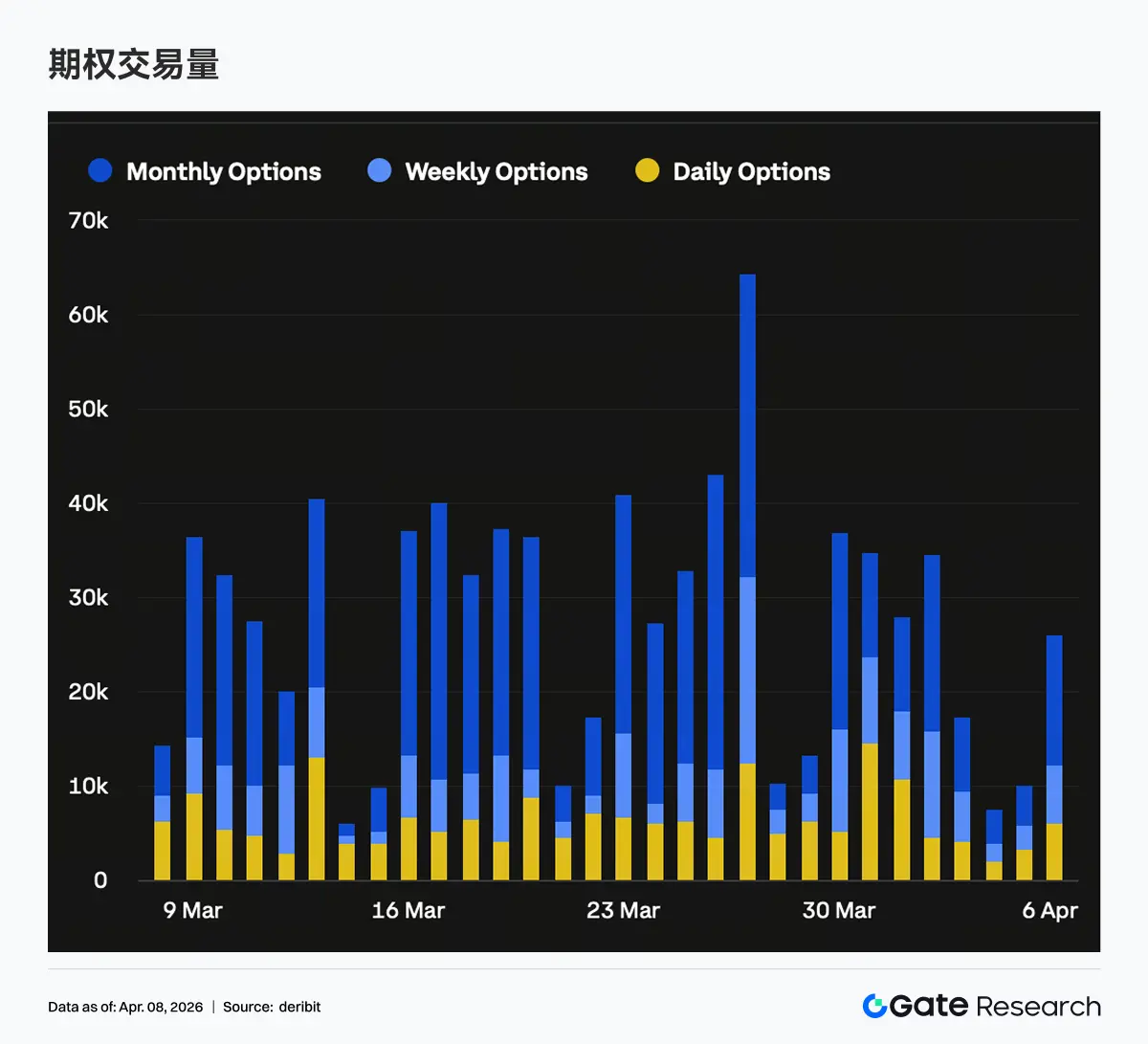

4.3 期權持倉總量未擴張,倉位向短端集中

上周期權規模規模未出現明顯增長,新增資金入場有限,市場仍以存量倉位調整為主。短端持倉佔比有所抬升,而中長期(尤其是月度與更遠期)持倉下降,與成交量端月期權大幅縮量的特徵一致,機構在當前階段主動降低中期方向性敞口。從方向分佈看,Put 持倉佔比在短端明顯增加,疊加 Skew 持續處於負值區間,保護性需求主要集中在近期到期結構。這種結構通常對應短期防禦和中長期觀望的組合。

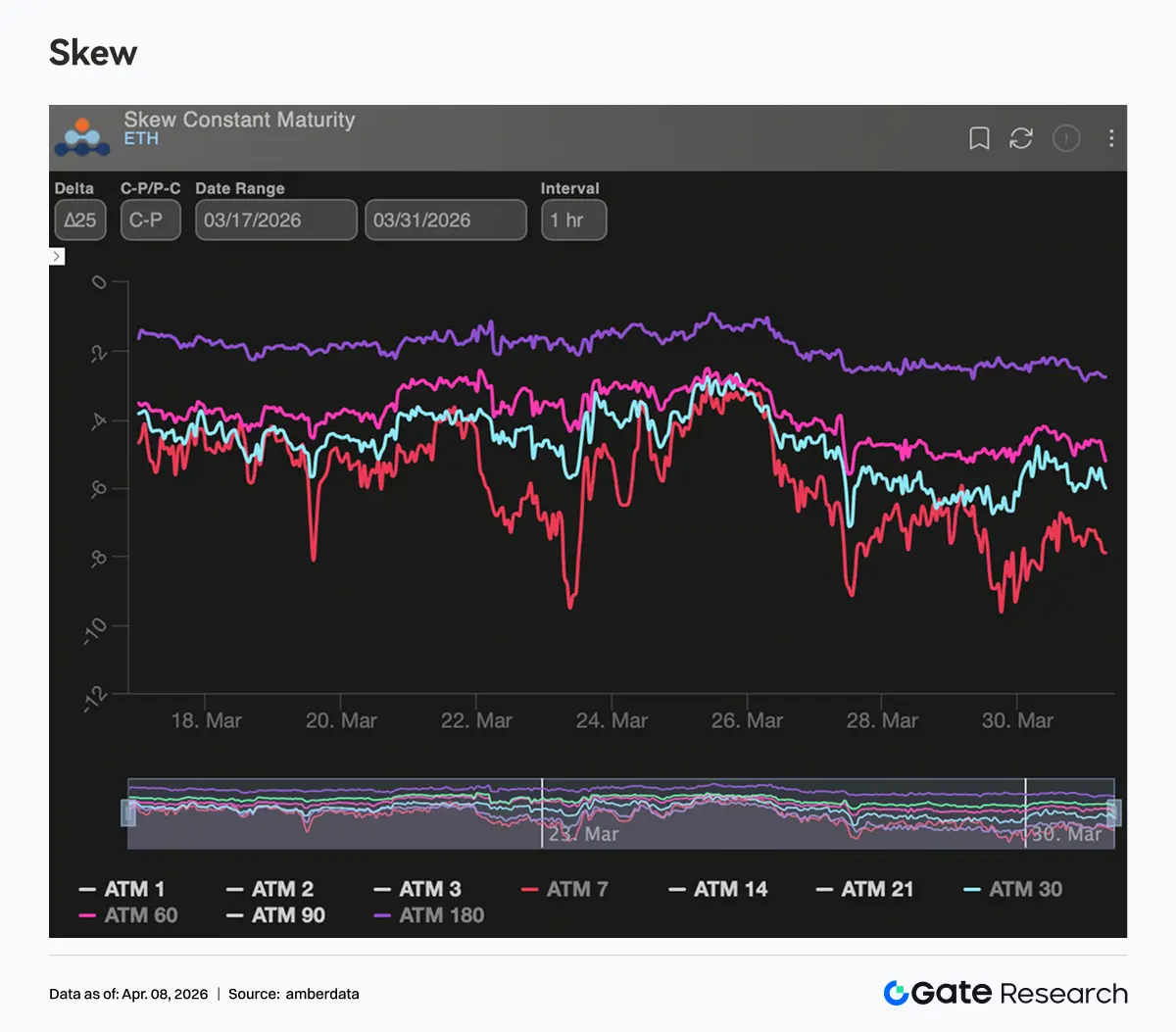

4.4 Skew 短端再度走弱,保護性需求重新抬頭

上周 Skew 整體仍處負值區間(約 -6 至 -10),結構上呈現短端下探和長端穩定的形態。3 月底至 4 月初,7D/30D Skew 一度快速下行至約 -12,隨後雖有修復,但始終未回到中性以上,當前維持在 -7~-8 區間,短期保護需求明顯回升。與此同時,長端 Skew 變化較小,整體更平穩,市場並未對中長期方向形成一致性悲觀預期。當前市場主要在為短期不確定性定價,短端 Put 持續被買入,對應事件驅動或到期節點前的風險對沖。

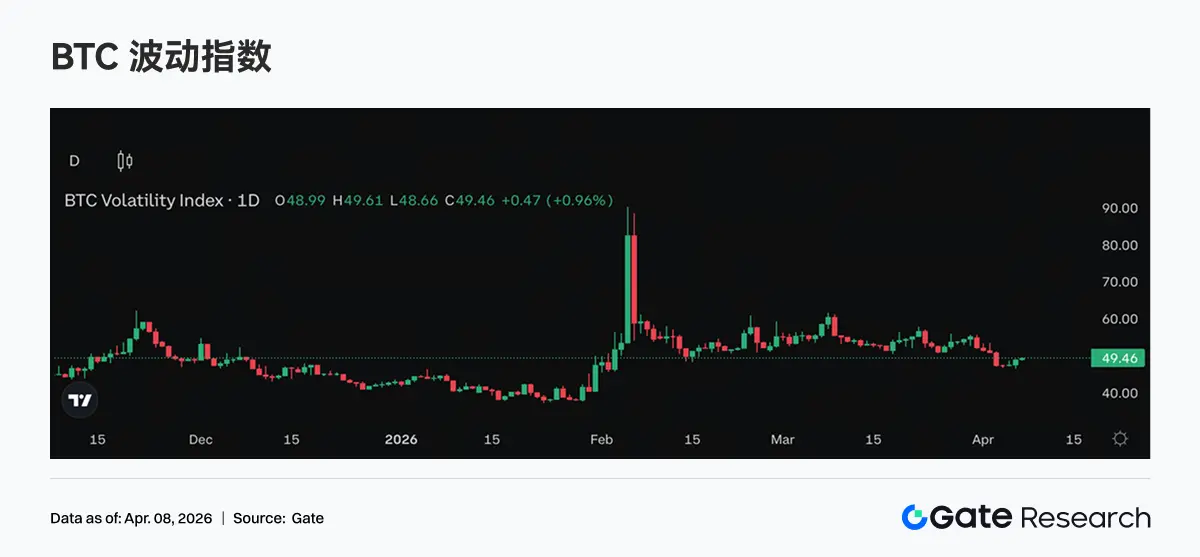

4.5 DVOL 高位震盪,波動預期未進一步抬升

上周 DVOL 整體維持在相對高位區間震盪,未出現明顯向上突破。BTC DVOL 穩定在 40%–50% 區間附近,ETH DVOL 則維持在 60%–70% 一線,延續此前抬升後的平台整理狀態。DVOL 未繼續上行,說明市場對更高波動的預期沒有進一步強化,意味着短期風險溢價仍在。結合 Skew 與期權成交結構來看,當前波動定價更多來自短端保護需求。總體而言,DVOL 所反映的是高波動環境下的維持狀態,即市場已經接受波動會存在,但尚未押注波動進一步放大。

5. 本周展望

6. Gate 機構動態更新

市佔與機構佔比雙提升

• Gate 機構 Q1 主流現貨交易對市佔率持續增長,成為行業唯一實現增長的平台

• 機構交易量佔比頭部交易所顯著提升,現貨與合約佔比分別按月增長 18% 與 45%

交易與資金表現持續回暖

• 4 月首周交易量明顯回升,現貨與合約階段性跑贏市場

• 資金業務規模擴張,借貸規模持續增長,同時 Gate 機構探索實現息差模式,進一步激發了資金需求

產品突破與技術升級

• CrossEx 生態加速成型,Q2 將進一步打通 OTC Loan 與資管,釋放協同價值

• Q2 將進一步聚焦大客戶與延遲問題,建立專項優化機制

• 已持續優化低延遲表現,未來將推進 3.0 架構升級上線

數據來源:

• Investing, https://investing.com/currencies/xau-usd-historical-data

• Gate, https://www.gate.com/trade/BTC_USDT

• CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

• Coinglass, https://www.coinglass.com/pro/depth-delta

• Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

• Bybit, https://www.bybit.com/future-activity/en/tradfi

• Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

• CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

• Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。