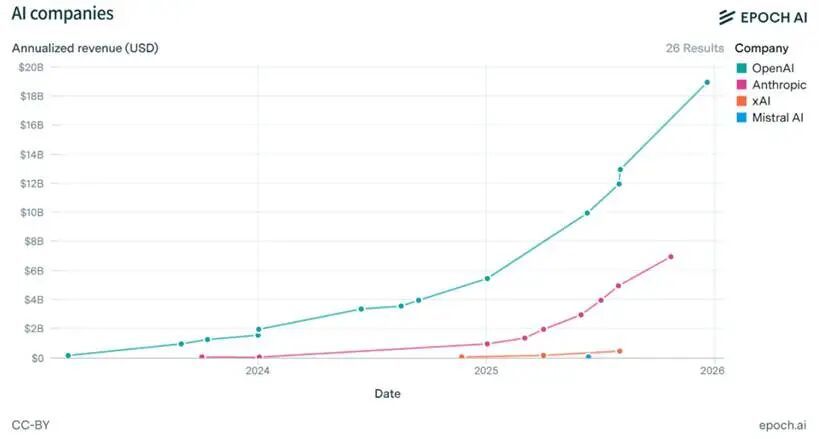

2023年AI爆發以來,絕大部分人都沒敢如此設想,大模型有一天可能會吞噬一切——軟件、互聯網、工作機會;而對比鮮明的是,AI原廠年化收入ARR呈現指數級上升趨勢。

圖:海外AI原廠年化收入快速增長資料來源:epoch.ai

今年以來,軟件行業成為市場對「被吞噬」擔憂的焦點領域,美股軟件ETF(IGV 指數)年初至今跌幅已達 24%。由於軟件產業以 2B 業務為主,且國內市場空間相對有限,其背後的產業變革邏輯,往往難以被市場理解。

事實上,以北美為主導的全球軟件產業體量龐大,當前產值已接近 5000 億美元,IDC 更是預測2029 年全球 SaaS 市場規模將逼近 1 萬億美元。但這片廣闊的增量市場,正面臨被 AI 原廠分食的局面。

2026年被定義為 AI Agent 元年,大模型能力持續突破並深度融入企業工作流,傳統軟件廠商的核心護城河被逐步瓦解,「模型吞噬軟件」不再是行業猜想,而是正在發生的產業現實。

理解這場變革的深度與廣度,是每一個人都無法迴避的課題。

01

聚光燈外的質變:Anthropic精準狙擊

1.軟件商業邏輯在被從根本上動搖

"模型吞噬軟件"這一擔憂的核心,並非指軟件產品會從市場上消失,而是大模型通過自然語言交互大幅降低了軟件的使用門檻,形成"民主化"。

當任何軟件都可以通過接入大模型來提升交互體驗時,傳統軟件公司的前端界面優勢便急劇貶值,其付費邏輯在AI時代正在逐一瓦解:

●一方面,大模型的技術能力已能實現傳統軟件的絕大多數核心功能,且在交互效率、流程優化、靈活適配性上勝過傳統軟件;

●另一方面,傳統軟件行業的商業模式、價值評估體系仍停留在信息時代,難以適配 AI 時代的生產力需求。

SaaS行業的訂閱制模式是過去十年軟件產業最重要的商業模式創新,核心是軟件企業提供持續更新的產品和服務,客戶按月或按年支付固定費用獲得使用權限。

這種按席位付費的模式,本質是客戶為「使用權利」付費,而非為「實際價值」付費——無論實際使用效率如何,客戶都需支付等額訂閱費。

這種模式為軟件公司帶來了可預測的現金流和較高的客戶生命周期價值,這也正是此前SaaS公司享受高估值的關鍵支撐。

但從企業客戶端來看,席位制訂閱存在兩大核心痛點:一是閒置浪費突出,北美大企業調研顯示,企業購買的軟件席位實際僅 40%-50% 被有效利用,卻仍需支付全額費用;二是價值難以精準量化,軟件對生產效率、運營成本的實際影響,企業只能主觀判斷。

與傳統 SaaS 形成鮮明對比的是,AI 原廠普遍採用基於使用量、基於效果的定價模式:Claude Opus4.5 以百萬 tokens 為計費單位按實際使用量收費,Sierra 等廠商更是直接按問題解決、任務完成效果收費並進行價值分成。

這種貼合企業實際需求的定價模式,動搖了傳統 SaaS 廠商的商業模式根基,也讓市場對「模型吞噬軟件」 的擔憂達到頂峯——這不僅是技術層面的功能替代,更是對行業底層商業模式的徹底顛覆。

也正因如此,即便最新財報季 SaaS 企業業績基本都未下修,市場仍將整個板塊估值打了 7 折。

圖:IGV指數2026年至今跌幅超24% 資料來源:Wind

2.Anthropic的成功表明這些擔憂不無道理

市場對 OpenAI 的認知更為深入,源於其 2C 的業務定位;而要判斷 「模型吞噬軟件」 是否具備商業現實性,堅定走 2B 路線的 Anthropic,纔是最具參考價值的研究樣本。

三年前,大模型訓練領域曾出現明顯路線分歧:OpenAI 押注 「大力出奇跡」,先打造高性能模型再通過人類反饋優化;Google 側重打造模型全家桶賦能自身生態;Anthropic 則堅持模型需從底層架構實現可控、講邏輯、守規則,由此選擇從編程場景切入,堅定2B路線。

Anthropic在商業上還抓住了企業級市場的核心需求:企業需要的不是單一的 AI 工具,而是能融入現有工作流、提升生產效率、交付實際價值的解決方案。

比如Anthropic 跳出對話框調用模型的基礎形態,將模型能力封裝為可複用工作單元,嵌入Excel、PowerPoint 等辦公工具,與傳統 SaaS廠商的 「功能疊加、席位收費」截然不同。

標誌性事件體現在:

●2025 年,Anthropic 在企業編碼市場份額高達 42%,成為企業級 AI 市場 TOP1;

●Claude Code的上線更是標杆事件,開發者可以通過自然語言指揮AI完成代碼編寫、調試、重構等全流程工作,上線後短期即實現約10億美元年化收入,成為Anthropic企業級業務的核心增量;

●後面的Claude Cowork 通過 11 款開源插件覆蓋法律、銷售、數據分析等多個領域,直接切入企業日常工作流。

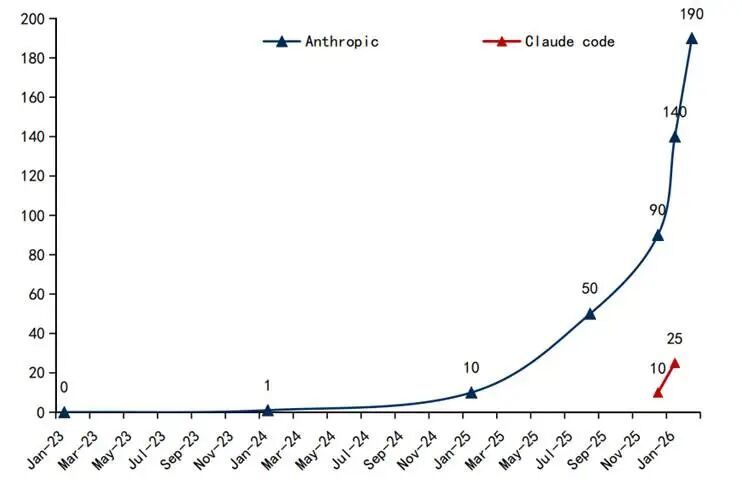

最終這種技術突破直接轉化為商業價值,2026 年 3 月初,Anthropic的 ARR 正式突破 190 億美元,成為企業級 AI 賽道的核心玩家,也讓市場看到了大模型重構軟件行業的實際路徑。

圖:Anthropic ARR(億美元) 資料來源:The information,國信證券

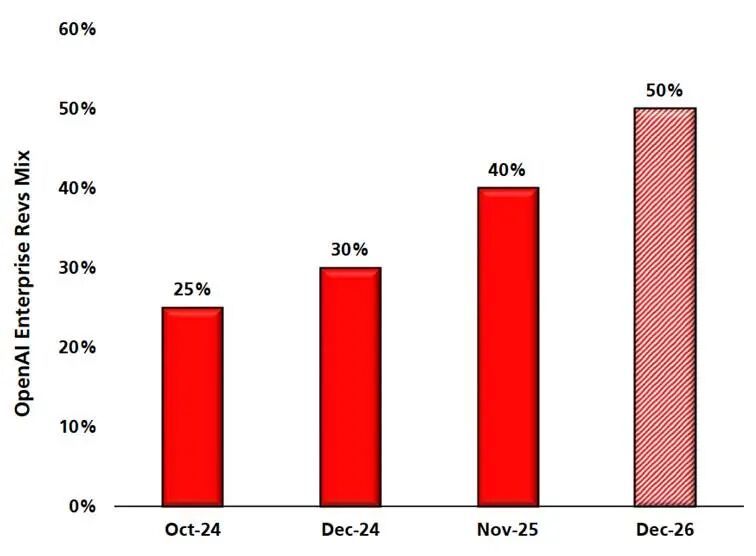

緊隨其後的是OpenAI,也開始把企業級市場作為核心增量來源:25年收入佔比達到40%,今年有望繼續提升到60%。

圖:OpenAI 來自企業端的收入比例 資料來源:The information, Open AI

02

AI吞噬軟件路徑推演

1.標準化淺層功能率先被覆蓋

大模型對軟件的第一層替代,是針對標準化、淺層化的基礎功能,這類功能無需深度領域知識,僅需完成數據整合、信息展示、固定流程執行,是大模型最易替代的領域。

例如,基礎的文本編輯與生成、市場營銷文案創作、基礎翻譯與配音、簡單數據匯總與報表生成等,這些功能均可通過大模型快速實現,且無需企業額外部署軟件、培訓員工,使用成本遠低於傳統軟件。

以編程領域為例,Anthropic 的 Claude Code 能實現代碼生成、調試、優化,覆蓋了傳統編程工具的核心基礎功能,2025 年企業級 AI 支出中,編程領域佔比達 55%,成為最大的應用類別,傳統編程工具的市場份額被快速擠壓。

在辦公領域,大模型能直接完成文檔整理、報告撰寫、表格處理,替代了傳統辦公軟件的部分基礎功能(如基礎的營銷、翻譯、郵件回覆機器人、簡單的數據匯總),用戶無需掌握複雜的操作技巧,僅通過自然語言指令即可實現需求。

這類被替代的軟件,普遍具備三個特徵:一是功能單一,僅聚焦某一個淺層場景,缺乏深度價值;二是交互邏輯簡單,決策樹清晰,無複雜的流程設計;三是邊際成本低,大模型通過一次訓練即可覆蓋大量同類需求,無需像傳統軟件那樣進行個性化開發。

比如Atlassian產品功能無獨特性,無不可替代的核心價值,AI原生廠商可快速複製其核心功能;傳統終端如Capital IQ,隨着Anthropic、Perplexity等通用AI工具加速發展,價值快速被沖淡。

2.企業工作流開始遭遇替代風險

傳統軟件的核心價值之一是承載企業的標準化工作流,通過固定的流程設計,規範企業的業務操作,例如 CRM 軟件承載客戶管理流程,ERP 軟件承載企業資源管理流程,OA 軟件承載日常辦公流程。

但大模型通過 Agent 技術,能直接嵌入企業的工作流,實現流程的自主規劃、執行與優化,替代傳統軟件的流程承載作用。

Anthropic的 Claude Cowork 是工作流替代的典型代表,它能在 macOS 隔離沙箱中操作文件,跨應用完成整理報表、編寫代碼、跨平台同步等複雜任務,還能通過 MCP 協議連接第三方工具,實現自主規劃、讀寫本地文檔及調用瀏覽器的能力,可替代傳統OA、辦公協同軟件的工作流承載功能。

傳統軟件的工作流是固定的,企業需要適應軟件的流程設計,若要調整流程,需進行復雜的定製化開發;而大模型的工作流是動態的,能根據企業的實際需求自主調整,無需額外開發,大幅提升企業的運營效率。

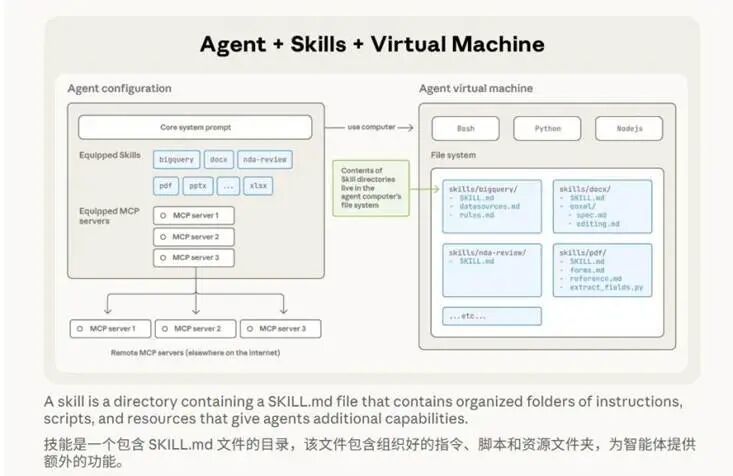

比如Claude Opus 4.5時代,用戶可以通過構建各類型Skills的方式完成過去應用層的功能,而無需再去學習每個軟件的複雜操作,大幅降低了使用門檻——用戶不再需要成為軟件專家,只需用自然語言表達需求,模型便會自動編排合適的工具組合來完成工作。

圖:skills的本質是工作流和專業能力以文件夾形式封裝 資料來源:Anthropic,國盛證券

3.遠期擔憂是模型成為生態樞紐

大模型對軟件的第三層替代,體現在生態層面,也是吞噬的終極形態——大模型成為連接用戶、工具、服務的核心樞紐,整合傳統軟件的分散功能,形成一站式的生態閉環,傳統軟件則淪為生態的底層基礎設施,失去價值主導權。

傳統軟件行業的格局是「分散化、垂直化」的,不同的軟件聚焦不同的領域,企業需要部署多個軟件才能滿足不同的需求,例如用 CRM 管理客戶、用 ERP 管理資源、用 BI 進行數據分析、用辦公軟件處理日常工作。

這些軟件相互獨立,數據無法互通,流程無法銜接,形成了數據孤島與流程孤島。

而大模型作為通用技術底座,能打通不同軟件的數據與流程,整合分散的功能,用戶無需在多個軟件間切換,僅通過自然語言指令,即可在大模型生態中完成所有操作。

例如,Claude 能嵌入 Excel、PowerPoint等辦公工具,直接實現數據處理、文檔編輯功能,所有傳統軟件的功能都被整合進這個入口,傳統軟件的流量入口價值被大幅削弱,最終淪為大模型生態的功能模塊,失去行業主導權。

圖:Cluade in Excel和PPT 資料來源:Anthropic,財通證券

如果這是終局,那模型將主導軟件生態重構與價值再分配。大模型將成為軟件行業的核心樞紐和通用技術底座,所有軟件都將圍繞大模型生態展開,價值分配將向具備核心能力的玩家傾斜,形成「模型廠商 + 核心軟件廠商 + 生態參與者」 的全新格局。

數據也能說明問題。市場預測到2029年,Anthropic的年收入將達到1500億美元,假設企業SaaS市場規模屆時達到1萬億美元,意味着Anthropic的市場份額達到15%。

與之形成鮮明對比的是,傳統SaaS廠商股價持續承壓。Salesforce、SAP和ServiceNow等在數據、應用場景、客戶黏性上都擁有較高壁壘的公司市值大幅縮水,市場將其歸為AI時代的失敗者,而這種下跌不斷擴散至基礎軟件與網絡安全、甚至微軟這種生態型廠商。

03

行業真實圖景:轉型求生為主流,部分企業已深陷困境

釐清大模型對軟件行業的替代邏輯後,我們通過大量案例研究和市場調研發現,面對大模型衝擊,傳統軟件廠商並非坐以待斃,主動轉型求生成為行業主流。

傳統大型SaaS廠商,其核心轉型路徑是將大模型能力融入現有產品,打造「軟件+AI」的複合解決方案,同時改革定價模式,從「席位制」向使用量制和效果制轉型。

如SAP、Oracle將AI嵌入ERP系統,提升流程自動化程度;ServiceNow將AI融入工作流編排,提升效率;Adobe將Firefly AI嵌入創意軟件,增強產品競爭力。

客觀來看,部分企業的轉型取得了一定成效,核心在於構建了大模型難以複製的核心壁壘,主要分為三類:

1.強數據壁壘:企業長期積累的行業數據、用戶行為數據具備不可替代性。Snowflake 憑藉大規模數據處理能力和海量企業數據,成為 AI 時代核心數據基礎設施,預計 2029 年年化收入將突破 30 億美元;MongoDB 作為非結構化數據存儲解決方案,AI 僅改變上層交互方式,底層使用邏輯不變,反而因 AI 新需求實現增長。

2.複雜流程壁壘:部分行業工作流具備高度複雜性和定製化特徵,大模型難以僅憑通用能力精準適配。ServiceNow的核心價值在於企業端到端的工作流編排,連接多部門業務;SAP、Oracle的 ERP 系統承載企業核心業務流程,融合財務、供應鏈等多個環節,大模型僅能作為輔助工具融入,無法完全替代。

3.深度行業 know-how 壁壘:在能源、工業等垂直領域,軟件的核心價值在於對行業知識的深度理解和精準應用,需結合行業監管、業務特點、操作規範開發,而大模型缺乏足夠的行業訓練數據和深度理解能力,難以實現替代。

不過從行業整體來看,傳統軟件廠商的應對效果仍較為一般,部分企業甚至陷入轉型困境。

Workday這類軟件,此前依靠產品界面不直觀、用戶學習成本高形成臨時護城河,而當 AI 智能體可通過接口直接對接數據時,用戶無需依賴原前端界面即可完成任務,這類企業長期面臨被 AI 原生廠商替代的風險。

Salesforce的案例更具行業警示意義:其 AI 能力宣傳遠多於實際落地,旗下 Agentforce 產品被 CEO 稱為 「公司歷史上增長最快的產品」,但實際付費客戶佔比不足 5%,上線使用的客戶不到 1000 家;產品存在嚴重的 bug 和幻覺問題,合作伙伴缺乏實施經驗,企業內部支持也嚴重不足。

Adobe則陷入了獨特的轉型困境:AI 功能做好了是威脅,做不好同樣是威脅。Adobe Creative Cloud 佔據全球創意應用市場約 66% 的份額,卻面臨 Canva 等 AI 原生工具的持續侵蝕;其 AI 產品 Firefly 因基於授權數據訓練,數據集偏保守導致輸出質量不足,僅能完成 70% 的生產級需求,後續需大量人工優化;更關鍵的是,AI 提升創作效率可能導致企業減少訂閱座位數,直接影響其核心收入。

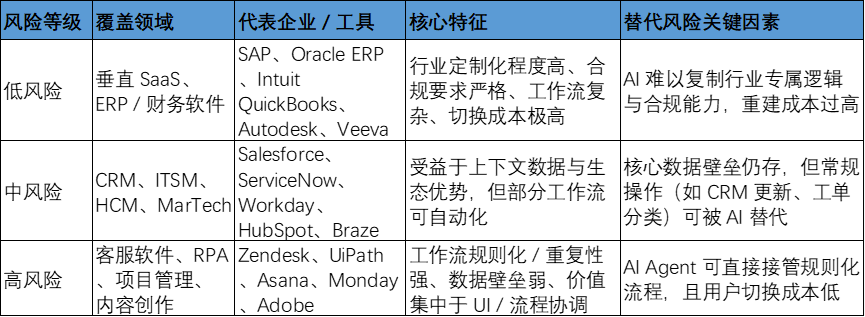

我們根據工作流的複雜度、合規要求、數據依賴性和重複性,將當前SaaS行業面臨的AI衝擊風險分為三類總結如下表:

資料來源:錦緞研究院總結

04

結語:本質是先進生產力對落後商業模式的替代

模型吞噬軟件,不是一場突如其來的行業風暴,本質是先進生產力對落後商業模式的替代。

Anthropic的成功路徑更是讓市場看清了傳統 SaaS 訂閱制的落後性,也讓 「模型吞噬軟件」的擔憂逐漸成為現實。

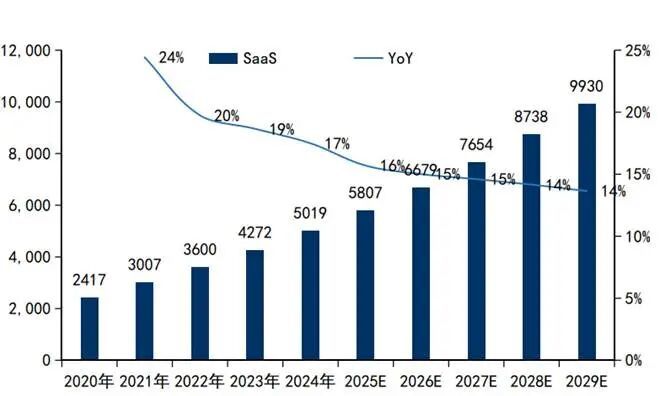

這場變革並非傳統軟件的消亡,而是萬億美元軟件行業的底層重構與價值再分配。對於整個行業而言,這場變革是一次洗心革面的升級,它將推動軟件行業從信息時代走向 AI 時代,從功能驅動走向價值驅動,最終實現生產力的大幅提升。

圖:全球SaaS市場規模(億美元) 資料來源:emarketer,國信證券

對於傳統軟件廠商而言,放棄被動防守、主動擁抱變革,是唯一的生存之道:要麼構建大模型難以複製的核心壁壘,要麼改革落後的商業模式,要麼找到與大模型的互補點實現協同共生。

萬億美元規模的軟件,僅僅是大模型重構產業的起點;AI最終顛覆的,是所有落後的生產力與商業模式,更大規模的互聯網產業,乃至傳統勞動力市場,莫不如是。

那些能夠跟上時代步伐、主動進化的市場玩家,終將在這場行業重構中,佔據價值重配的有利位置,重新贏回未來發展的主動權。