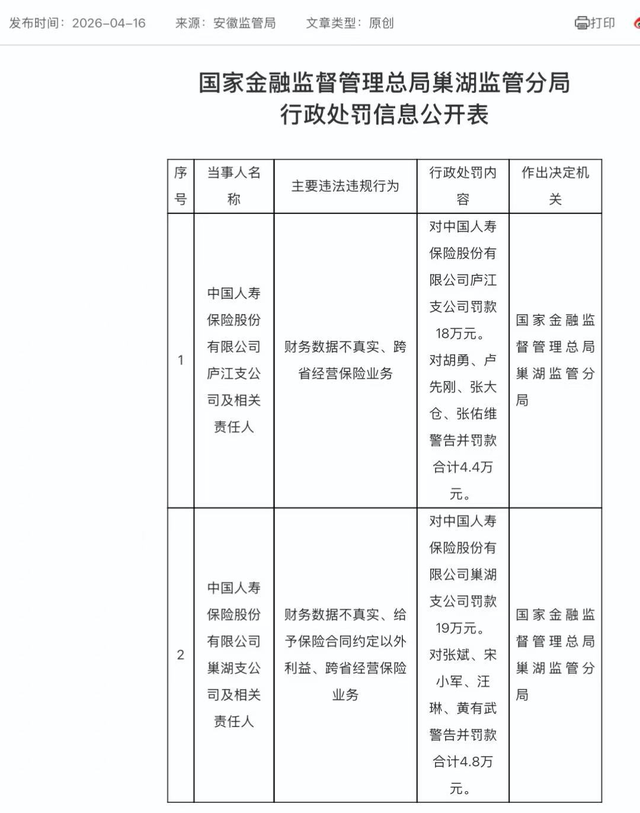

4月16日,國家金融監督管理總局發布的行政處罰信息公開表顯示,中國人壽保險股份有限公司廬江支公司因財務數據不真實、跨省經營保險業務,被處罰款18萬元。

同時,相關責任人胡某、盧某剛、張某倉、張某維被給予警告並罰款合計4.4萬元。

值得注意的是,同日,中國人壽保險股份有限公司巢湖支公司也因財務數據不真實、跨省經營保險業務,以及給予保險合同約定以外的利益,被國家金融監督管理總局巢湖監管分局處以罰款19萬元。

同時,國家金融監督管理總局巢湖監管分局對相關責任人張某、宋某軍、汪某、黃某武警告並罰款合計4.8萬元。

記者關注到,此前2024年1月,中國人壽財產保險股份有限公司上海市分公司也曾因編制虛假的文件資料、跨省經營保險業務,被給予警告,並處罰款合計39萬元。

據悉,2015年修訂的《保險公司管理規定》中,明確了對異地投保的限制。其中,第四十一條和第四十二條指出,保險公司分支機構不得跨省、自治區、直轄市開展業務,但允許在符合原銀保監會規定的前提下,通過共保、經營大型商業保險或統括保單業務,以及利用互聯網、電話營銷等方式進行跨地區承保。這一規定旨在保障保險業務的合規性和市場秩序的穩定。

據企業預警通數據,2025年以來,共有12家保險機構因「跨省經營保險業務」被罰,其中10份罰單于2025年發布,此次被罰的中國人壽保險股份有限公司廬江支公司、中國人壽保險股份有限公司巢湖支公司為2026年以來的監管首次相關罰單披露。

為何涉及「保險機構異地展業」的違規多發?行業人士指出,保險公司跨省經營保險業務最直接的原因是利益驅動,包括爭奪市場份額和保持利潤。

不同省份車險、企財險費率/折扣係數、佣金水平差異大,如果某毗鄰省市費率低、返佣高,部分業務員為了追求業務佣金而進行跨省搶單操作,例如誤導客戶填寫非真實地址等信息。

車險在保險公司經營中佔據重要地位,直接影響其市場競爭力和利潤。競爭激烈的市場環境下,若車險、團險、責任險等紅海業務本地飽和、增長乏力,跨省是最快速擴量手段。保險公司的分支機構可能會通過異地承保壓低價格、搶佔市場。

上述人士指出,隨着保險市場的快速發展,一些機構在追求業務擴張的過程中忽視了合規經營的重要性,導致跨區域經營等違規現象頻發。但這種跨省違規經營行為干擾市場秩序,對保險業穩健發展構成不利影響,這也是對其進行處罰的根本原因。

行業普遍認為,隨着監管部門加大信息化監管的力度,通過大數據分析、人工智能等技術手段穿透式監管,保險公司這類違規行為將面臨嚴厲打擊。這也要求險企要加強內部控制、風險管理等方面,從而提高行業的整體水平。

中國人壽的前身於1949年10月組建,是國內最早經營保險業務的企業之一,肩負中國壽險業探索者和開拓者的重任。2003年12月,中國人壽保險股份有限公司在境外上市。2007年1月,中國人壽保險股份有限公司迴歸境內A股上市。

3月25日,中國人壽發布2025年年度報告,報告顯示,2025年,該公司實現歸屬於母公司股東的淨利潤為1540.78億元,按年增長44.1%;2025年,中國人壽總保費首次突破7000億元,達7298.87億元,按年增長8.7%;截至2025年末,該公司總銷售人力63.8萬人,規模保持行業首位。

來源:國家金融監管總局、中國人壽官網

(文章來源:消費日報財經)