地緣政治風險仍牢牢佔據市場主導地位。隨着美伊談判進入關鍵窗口期、停火協議即將到期,疊加全球主要經濟體密集發布經濟數據以及多家央行會議臨近,市場正進入一個高度敏感的周期。

地緣政治仍將主導市場

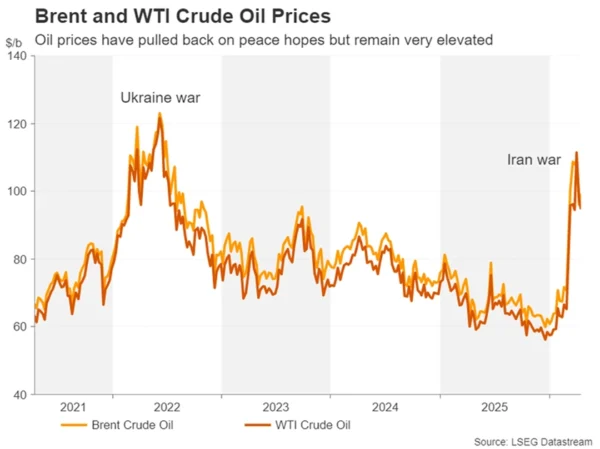

市場對美國與伊朗在未來幾天內達成協議的希望正在升溫,這一協議有望結束這場持續七周、嚴重擾亂波斯灣能源供應的戰爭。繼一周前首次直接談判失敗後,雙方很可能最早在本周末舉行第二輪直接會談。

至關重要的是,10天前達成的脆弱停火協議將於周二到期,因此,至少投資者將期待停火協議能夠獲得延長。有報道稱,美國與伊朗接近達成一項為期兩周的延長協議,以爭取更多談判時間。不過,美國總統特朗普則表示,他更傾向於在無需延長停火的情況下直接達成協議。

特朗普認為,這場戰爭「非常接近結束」,但他仍決定向中東增派部隊,可能是為了向伊朗施加更大壓力以促成協議達成。另一個積極進展是,以色列與黎巴嫩也已達成停火協議,從而結束以色列與伊朗支持的黎巴嫩真主黨之間的衝突。

不過,由於市場對和平是否能夠迅速實現仍存疑慮,以及擔心一旦談判再次失敗特朗普將採取何種反應,油價的下跌走勢已經暫停。同時,在供應方面也幾乎沒有明顯緩解跡象,美國軍艦進入霍爾木茲海峽,對進出伊朗港口的船隻實施封鎖,儘管其他船隻仍可安全通行。

未來幾天內,如果推動和平的進程出現任何挫折,油價很容易重新突破每桶100美元。不過,相較之下,股市面臨更大的回調風險,因為在尚未達成永久和平協議之前,華爾街已經創下歷史新高。

沃什將面臨參議院關鍵考驗

在沒有新的伊朗局勢升級的前提下,美國國內的主要焦點將轉向凱文·沃什(Kevin Warsh)的參議院確認聽證會。這場原本因「文件延誤」而推遲的銀行委員會聽證會,最終定於4月21日(周二)舉行。

不過,比文件問題更大的障礙可能阻礙特朗普提名沃什出任下一任聯儲局主席。沃什需獲得委員會中所有共和黨議員的支持才能通過,但共和黨參議員湯姆·蒂利斯(Thom Tillis)持續威脅,除非司法部終止對現任聯儲局主席鮑威爾的調查,且白宮放棄解僱鮑威爾的法律行動,否則將阻止沃什的任命。

鑑於特朗普不太可能接受這些條件,提名程序可能陷入僵局,而距離鮑威爾任期結束僅剩一個月,這將為市場帶來新的不確定性。

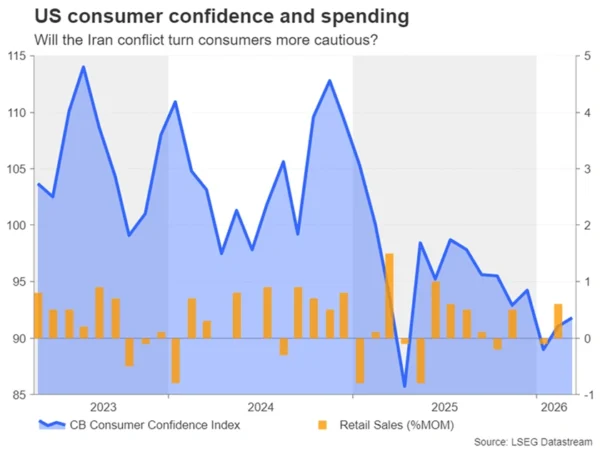

在數據方面,下周整體經濟日程較為清淡,只有零售銷售和標普全球PMI較為重要。同時,由於4月29日利率決議前的「靜默期」將於周五午夜開始,聯儲局官員將不會發表講話。因此,除非數據出現明顯意外,否則其市場影響可能有限,尤其是如果零售銷售數據顯示消費者在美國對伊朗展開軍事行動期間縮減支出。

英鎊迎「滯脹考驗」

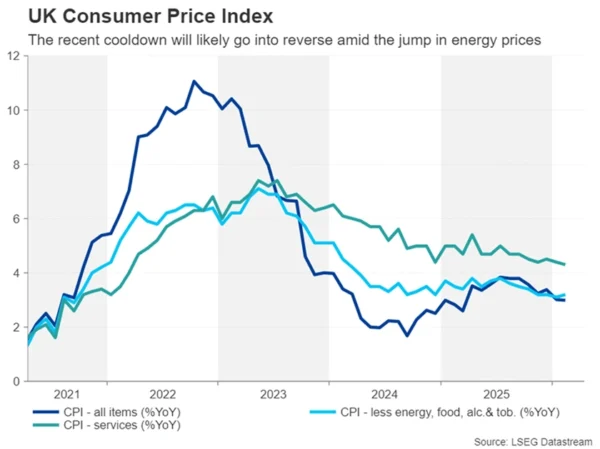

隨着美元有望連續第三周回落,英鎊將迎來一系列英國經濟數據的考驗。周二將公布就業數據,周三發布CPI,周四公布PMI初值,周五則是零售銷售數據。

英國勞動力市場自去年10月以來雖實現溫和增長,但仍不足以降低失業率,目前失業率已升至5.2%。如果截至2月的三個月失業率進一步上升,可能會抑制英國央行過早加息的意願。

然而,如果3月CPI數據再次顯示通脹回升,鷹派政策制定者可能更傾向維持緊縮立場。英國通脹今年初啱啱降至3.0%,但隨着能源價格在伊朗衝突中上漲,3月通脹很可能再次走高。

如果4月PMI進一步惡化,將加劇市場對「滯脹」的擔憂。不過,積極的一面是,英國經濟在2026年前兩個月表現好於預期,因此如果PMI意外向好,並伴隨通脹上行,英鎊可能進一步升至1.37美元上方。

歐元區PMI成關鍵觀察點

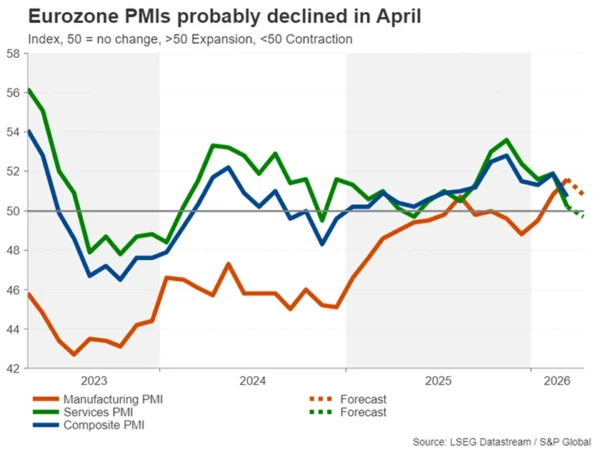

歐元區同樣將公布PMI數據,市場擔憂滯脹風險上升。儘管油價飆升初期歐洲央行迅速轉向鷹派,但近期態度趨於謹慎,表示「並不急於採取行動」。

繼3月回落後,服務業PMI預計將在4月繼續下降,並可能跌破50榮枯線,反映能源價格上漲對企業與消費者的衝擊。

若PMI數據弱於預期,歐元可能承壓,因為歐洲央行將更不願意在經濟疲弱背景下提前加息。此外,市場還將關注德國ZEW經濟景氣指數(周二)和Ifo商業景氣指數(周五)。

加元未能受益油價上漲

日本、加拿大和新西蘭也將公布通脹數據。由於多家央行將在4月底召開會議,這些數據將受到高度關注。

加拿大2月通脹指標有所回落,使央行在通脹再次上升前擁有一定政策空間。此外,與歐洲和亞洲相比,加拿大對能源依賴較低,因此油價上漲的衝擊相對有限。

不過,如果周一公布的CPI高於預期,可能會提升市場對加拿大央行加息的預期,從而支撐加元。當前市場尚未完全定價10月前加息的可能性。

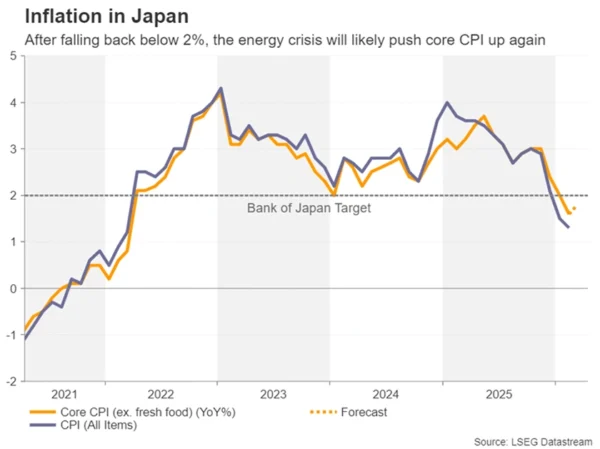

日元走勢仍顯疲弱

儘管美元走軟,日元表現依舊疲弱。日本央行4月會議被認為是最具不確定性的之一。

日本央行對加息前景釋放出混合信號。伊朗戰爭可能使政策制定者在短期內更加謹慎,但年內加息的可能性正在上升。

周五公布的CPI以及周四PMI可能難以為市場提供明確方向,日元仍面臨壓力。與此同時,美元兌日元仍維持在158上方,並可能測試160這一干預敏感區間。

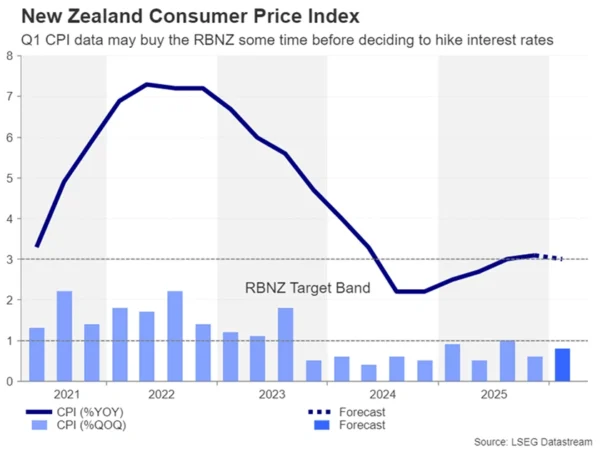

新西蘭通脹成關鍵變量

新西蘭元近期表現落後於澳元,市場對新西蘭央行的鷹派立場存在疑問。

央行此前表示,加息取決於是否出現「第二輪通脹效應」。市場幾乎完全定價7月加息25個點子的預期,但如果周二公布的季度CPI高於預期,5月提前加息的概率可能上升。

美股頻道更多獨家策劃、專家專欄,免費查閱>>