文|今朝新聞

在餐飲零售行業整體承壓、消費理性化趨勢加深的2025年,一家定位於在家喫飯餐食產品品牌的公司,交出一份逆勢雙增的財報。

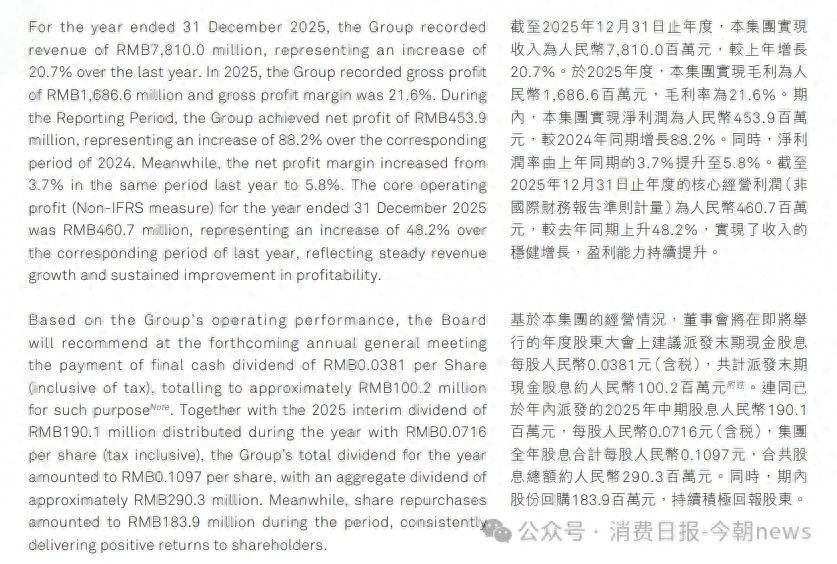

2025年,鍋圈食品(上海)股份有限公司(下稱「鍋圈」)實現營業收入78.1億元,按年增長20.7%;淨利潤達到4.54億元,按年增幅高達88.2%。

圖源/公司財報

緊隨其後,鍋圈又披露了2026年第一季度業務公告,預計一季度收入約22.0億至23.0億元,按年增長31.3%至37.2%;核心經營利潤約為1.85億至2.05億元,按年增幅達到45.3%至61.0%。

表面上看,鍋圈憑藉萬店規模重回擴張快車道,似乎完成了一場從規模向質量的轉身,但萬店規模之下,鍋圈的增長邏輯如何支撐長期價值?狂奔的擴張步伐下,又藏着哪些未被拆解的風險?

1營收淨利雙增,萬店效應驅動盈利提速

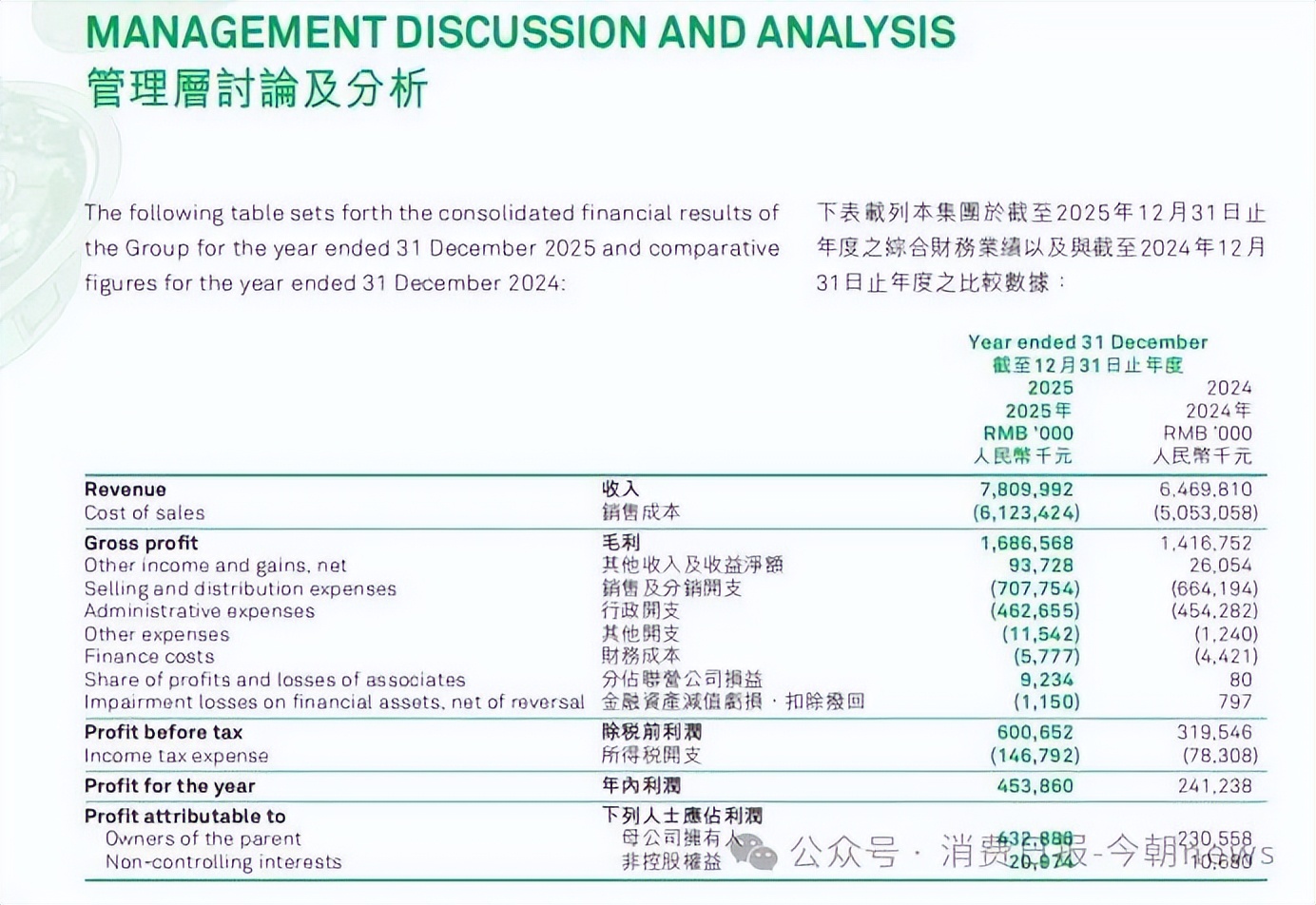

先看核心財務數據,2025年鍋圈實現總營收78.10億元,按年增長20.7%;毛利16.87億元,毛利率21.6%;淨利潤4.54億元,按年大漲88.2%,淨利率從2024年的3.7%提升至5.8%。而反映主營業務盈利能力的核心經營利潤(非國際財務報告準則計量)為4.61億元,按年增長48.2%,增速顯著高於營收。

圖源/公司財報

得益於門店網絡重啓擴張,截至2025年12月31日,鍋圈全國門店總數達11566家,較2024年末淨增1416家,一掃2024年門店總數淨減157家的收縮陰霾。

這其中,有兩個數據非常關鍵,一是本輪增長主要來自下沉的鄉鎮市場,2025年鍋圈鄉鎮市場淨新增門店1004家,總數達到3010家,下沉滲透力度空前。同時極致加盟的模式並未改變,鍋圈的加盟店佔比高達99.9%,自營門店僅12家。2026年一季度,門店總數進一步增至11758家,單季淨增192家,其中鄉鎮門店淨增113家,總數突破3100家,持續滲透下沉市場。

且鍋圈早已不甘於只做一家火鍋食材超市,2025年圍繞火鍋、燒烤核心品類,全年新增282個SKU,陸續推出燒烤露營集裝箱套餐、小龍蝦暢享套餐等多款套餐產品,同時佈局NFC果汁、精釀啤酒等飲品線,想要覆蓋露營、夜宵、家庭聚會等更多元場景。

圖源/公司財報

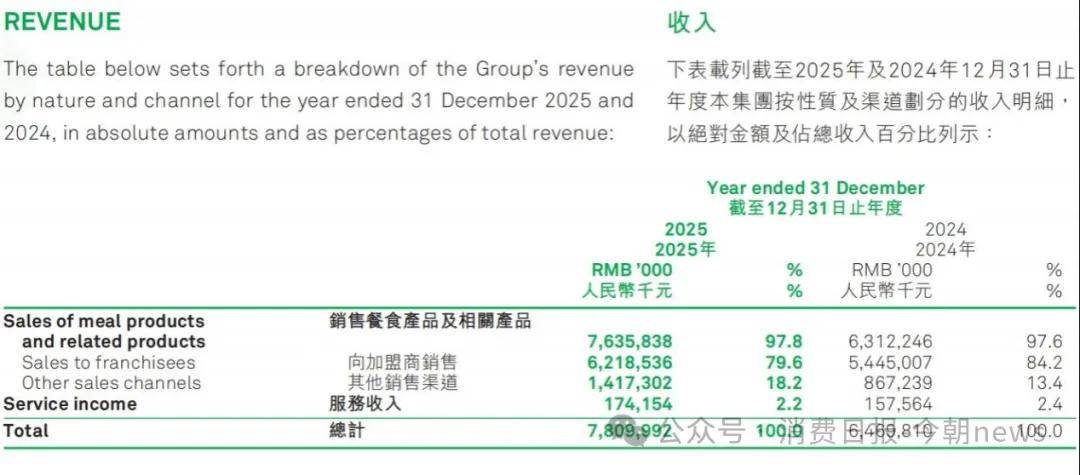

從賣食材向提供家庭餐食解決方案的轉變,反映在收入結構中,2025年向加盟商銷售產品的收入為62.19億元,佔比79.6%,較2024年的84.2%有所下降;而其他銷售渠道(包括企業客戶、直銷等)收入佔比則從13.4%提升至18.2%。社交電商渠道表現尤為突出,門店通過抖音渠道實現的GMV達到14.9億元,按年增長75.3%。

如今的鍋圈,已經走出規模不盈利,進入規模、利潤同步增長的時期,憑藉萬店規模打底、下沉市場發力、供應鏈降本增效,成為餐飲零售板塊的亮眼標的。

2毛利率連續下滑,高速擴張下經營問題待解

2025年,鍋圈毛利率21.6%,較2024年下降0.3個百分點,較2023年下降0.6個百分點,雖然幅度不大,但已是連續第三年下滑。財報解釋稱,低毛利的其他銷售渠道(企業客戶、直銷終端)收入佔比提升,從2024年13.4%升至2025年18.2%,拉低整體毛利率水平。

圖源/公司財報

從一系列財務數字中可以看到,毛利下滑一方面在於其加盟渠道收入佔比從84.2%降至79.6%,而加盟渠道是毛利最高的核心渠道,渠道結構失衡直接削弱了盈利水平。

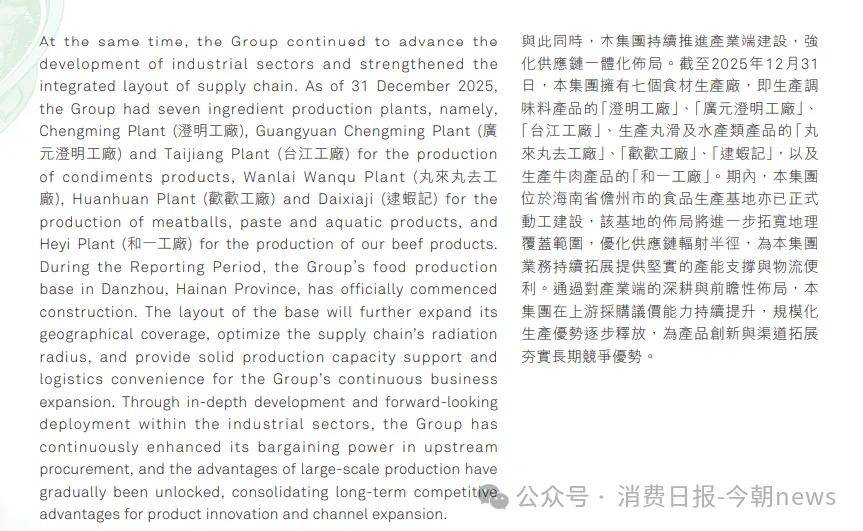

另一方面,鍋圈的自有工廠產能不足成為硬傷,財報顯示,鍋圈已佈局7家自有生產工廠,涵蓋底料、丸滑、牛肉、水產等核心品類,但目前自產比例僅約20%,仍然依賴外部採購,上游議價能力受限推高了原材料成本。此外,為了搶佔市場推出的低價套餐、引流產品,也壓縮了毛利空間。

比盈利壓力更棘手的,是加盟模式帶來的品控風險,2025年以來,鍋圈頻繁曝出食品安全問題,吉林白山消費者購買的毛肚中發現蒼蠅,網友在七珍菌菇薈產品中發現菸頭,火鍋底料中出現蛆蟲,杭州消費者買到臨近保質期且變質的老豆腐。

在黑貓投訴平台上搜索「鍋圈食匯」,截至4月15日,相關投訴已有617條,不少都和食品安全相關,投訴理由包括購買的羊肉串套餐烤完後有一根鋼絲,肉卷裏喫出異物疑似指甲,凍品腦花黴變、食材變質、食材過期等。

圖源/黑貓投訴

年報中,鍋圈也將「未能維持有效的產品質量監控制度」列為主要風險之一,鍋圈還強調其通過自建工廠、深度綁定上游供應商來強化品控,但萬店規模,以及數百家ODM/OEM上游合作方背後,非常考驗對供應鏈全鏈路控制力。

而且不少門店存在經營困境,窄門餐眼數據顯示,僅2025年第一季度,鍋圈就關了1600多家店,而2025年淨增的1416家門店中,第四季度就開出了805家,超過了前9個月的開店數量總和,擴張節奏並不均衡,為此還有分析稱此舉是因為新店首批進貨能直接拉高財報數據,讓賬面更好看。

2026年,鍋圈制定了更激進的擴張目標,全年門店總數突破14500家,淨新增超2934家,關店率控制在4%以內,門店店效實現高單位數增長,註冊會員突破9500萬人。按照規劃,公司將持續深耕縣鄉市場,加速鄉鎮大店拓展,推動現有社區店向大店升級。

當門店密度達到一定程度後,加盟商的生存狀況開始受到關注,此前有媒體報道稱,鍋圈前期承諾的「1.5公里半徑保護」政策在實際執行過程中並未完全落實,導致單店營收被稀釋,回本周期拉長。

鍋圈在年報的風險提示中提到,「加盟店的業績對公司的經營業績產生重大影響,公司無法控制及可能無法有效監察加盟店的運營或維持與加盟商的現有關係。」同時,「公司過去的收入增長很大程度上依賴門店網絡的快速擴張,公司無法保證在未來維持門店網絡或成功實行擴張計劃。」

這就造成了一個根本性矛盾,公司增長依賴於不斷新開門店,但新店又可能對存量加盟商的利益造成衝擊。鍋圈以規模換市場、以密度提效率的模式讓高速擴張和品質管控成為矛盾。萬店規模之下,如何平衡高速擴張與加盟管控、保障加盟商盈利穩定,已成為鍋圈繞不開的發展難題。

3未來增長面臨現實考驗

鍋圈的增長故事離不開供應鏈的支撐,其通過自有工廠、數字化供應鏈、上游整合等重資產投入,實現成本控制與品質保障。但供應鏈優勢之下,產品同質化、食品安全、品類結構失衡等問題,也逐漸成為制約發展的短板。

鍋圈採用單品單廠的重資產模式,自建了7大生產基地,覆蓋火鍋底料、丸滑、水產、牛肉等核心品類,通過自有工廠實現核心產品自主生產,減少中間環節並且優化了採購成本,想要逐漸擺脫對第三方供應商的依賴。

圖源/公司財報

鍋圈創始人、董事長楊明超在2026新年跨年演講上稱,已經完成了20%的產品自產,可見大部分仍然需要依賴外部採購。2025年肉類、水產、蔬菜等食材價格上漲也在一定程度上擠壓了利潤空間。

且產品端的問題同樣突出,肉丸、蝦滑、底料等鍋圈的核心食材,和本地超市、生鮮店、以及三全、安井等傳統凍品巨頭之間的產品差異並不大,產品同質化加劇疊加市場競爭白熱化,不僅毛利持續受到影響,品牌辨識度也主要依靠渠道而不是產品本身。

雖然鍋圈在加大自有工廠投入,但工廠建設周期長、產能釋放緩慢,短期內仍然很難改變對外採購依賴的格局。2025年銷售成本61.23億元,按年增長21.2%,表明成本端的壓力也在變大,供應鏈短板成為制約盈利提升的瓶頸之一。

圖源/公司財報

值得一提的是,其去年雖然新增SKU超280個,但大多是組合上的創新,也就是以套餐、飲品為主,核心食材迭代緩慢,很難形成差異化競爭力。

而鍋圈的營收高度依賴火鍋、燒烤食材,品類結構比較集中。同時,被視為第二增長曲線的鍋圈小炒、鍋圈露營等新業態,都還處於早期探索階段,飲品、零食、一人食等新品類的佔比也偏低,如果核心場景需求出現波動,整體業績將直面壓力。

在消費理性化、行業競爭白熱化的當下,過度依賴單一品類、單一場景,都讓鍋圈直面增長天花板,即使門店數量持續擴張,若產品力、供應鏈效率、品控能力無法同步提升,規模優勢反而會轉化為管理負擔。

2025年,鍋圈憑藉加盟擴張與下沉策略,實現了營收淨利雙增的逆勢突圍,但萬店擴張只是起點,對於鍋圈來說,當下的重點早已不是繼續狂奔開店、追求數量增長,如何化解加盟管控的品控風險、突破供應鏈與產品短板,將直接決定其能否將短期業績紅利轉化為長期行業競爭力。