國盛證券認為,本輪光纖暴漲的本質是全球「供需重構」,與以往有三大不同:1、需求重構:AI數據中心與軍用無人機(高頻消耗品)帶來不可延後的強勁增量。2、供給鎖死:上游光棒擴產需18-24個月,構築產能絕對硬約束。3、全球共振:從國內單一驅動轉向全球需求共振。供需缺口致使向賣方市場轉變,頭部企業將迎巨大淨利潤彈性。

光纖行業正在經歷一場史無前例的供需重構。

4月20日,A股光纖概念再度集體爆發——通鼎互聯漲停,長飛光纖、中天科技、亨通光電、光電股份跟漲。分析指出,市場的躁動並非無源之水,行情的火爆背後是基本面的強力支撐。

央視財經最新報道揭示了一組令人震驚的數據:G.657.A2光纖價格從去年每芯公里32元暴漲至240元,漲幅高達650%;江蘇某光纖企業一季度產銷量按年增長近5倍,在手訂單已排產至明年一季度。

然而,真正值得深思的問題是:這一輪光纖牛市,究竟與以往有何本質不同?

國盛證券在3月中的一份研報中給出了清晰的答案:本輪光纖光纜價格上漲,並非傳統運營商周期中的階段性修復,而是AI數據中心與軍用無人機需求共同驅動的"供需敞口型漲價"——買方市場正在轉變為賣方市場,定價體系正在重構。

據國盛證券測算,若2026年散纖均價回升至90元/芯公里,僅光纖光纜業務即可為長飛光纖、亨通光電分別帶來77億元、53億元的淨利潤彈性(稅前口徑);供需缺口預計2026年達到6%,2027年進一步擴大至15%,且在光棒擴產周期長達18-24個月的硬約束下,短期內無解。

需求重構:AI與無人機引爆「擠佔式」增長

國盛證券研報指出,本輪牛市的最大不同在於需求函數發生了根本變化。 過去光纖高度依賴5G和寬帶建設,而現在,AI和無人機成為了不可延後、對價格不敏感的新核心驅動力。

首先,AI數據中心(AIDC)徹底改變了光纖需求。

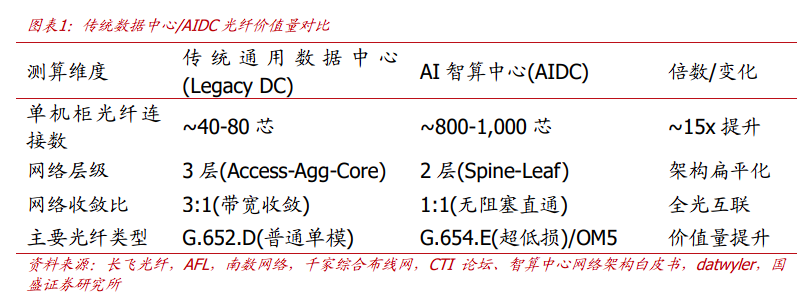

傳統數據中心處理的是用戶訪問服務器的"南北向流量",為節省成本採用3:1甚至更高收斂比的網絡架構,多台服務器共享上行鏈路,單機櫃光纖連接數約40-80芯。

而AI數據中心處理的是GPU之間參數同步的"東西向流量",在萬卡集群中任何延遲都會導致木桶效應,因此要求1:1無阻塞架構,每一顆GPU都需要獨享的高速光纖通道。

以英偉達DGX H100/H200 SuperPOD集群架構為例,單台服務器內部需多達32根光纖,疊加Spine-Leaf兩層交換架構的互聯需求,單機櫃光纖消耗量是傳統機櫃的5-10倍以上,單機櫃光纖連接數達到800-1000芯。

研報稱,烽火通信光纖研發部經理彭楚宇印證了這一判斷:"常規的數據中心,前兩年萬卡以下的數據中心可能只用幾千公里的光纖,現在的數據中心算力提升以後,對光纖需求量可能增長了5到10倍。"

根據CRU數據,AIDC光纖光纜需求佔全球總需求的比例,預計將從2024年的5%激增至2027年的30%,數據中心將替代電信運營商成為光纖市場的核心增長極。

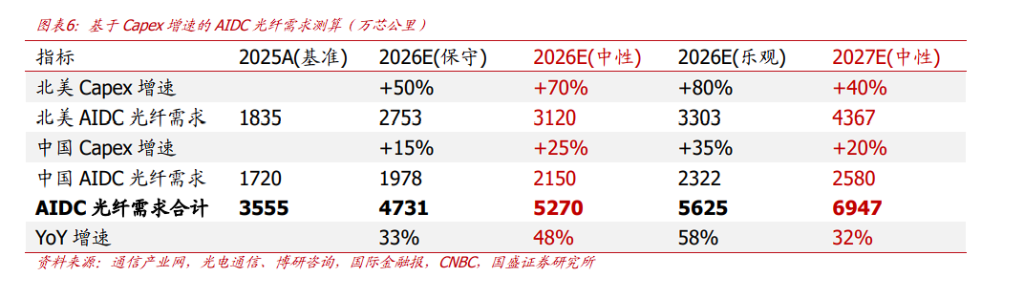

國盛證券採用Capex映射法與光模塊連接數法進行交叉測算,兩種方法結論高度吻合:2026年僅中國和北美加總的數據中心光纖光纜需求,即可超過5000萬芯公里,佔全球傳統需求市場(以5億芯公里為基數)的10%以上。

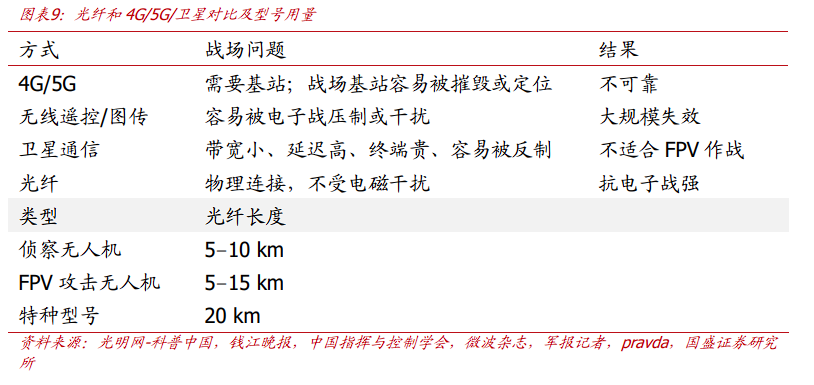

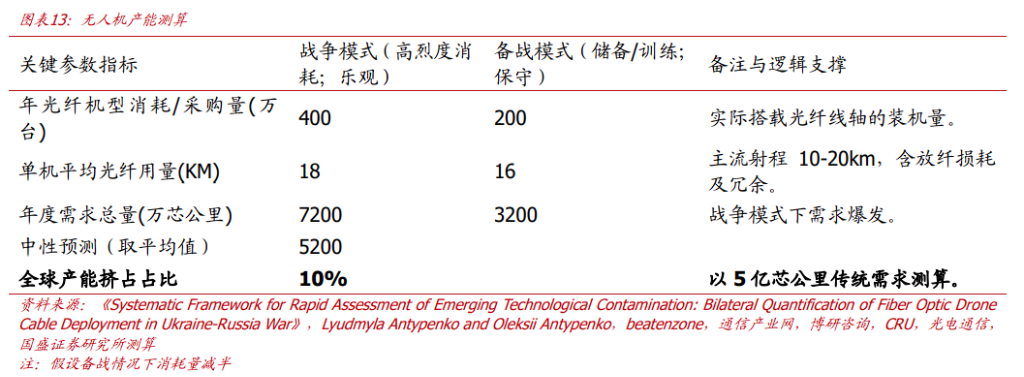

除AI之外,軍用無人機是本輪行情中最容易被市場忽視、卻極為關鍵的需求增量。

光纖在無人機制導中具備4G/5G蜂窩通信和衛星通信無法替代的優勢:物理連接、不受電磁干擾、抗電子戰能力強。無人機尾部拖拽一卷光纖線軸,主要應用於FPV攻擊無人機、偵察無人機和特種型號三類戰術用途,使用型號以G.657A2為主。

關鍵在於其消耗屬性:單台無人機通常消耗10-20公里光纖,且任務完成後不可回收,使光纖從基礎設施轉變為高頻消耗品。

根據國盛證券測算,無人機相關光纖需求當前約5000萬芯公里/年,在戰爭烈度不減的情況下,隨着光纖制導型號滲透率提升,未來需求可超過8000萬芯公里/年;即便衝突緩解,年均需求也將維持在3000萬芯公里左右。

國盛證券表示,綜合AIDC和無人機兩大新興需求,新需求佔原有傳統需求市場的比例已超過20%,這是觸發全球高品質光纖供需缺口的直接原因。

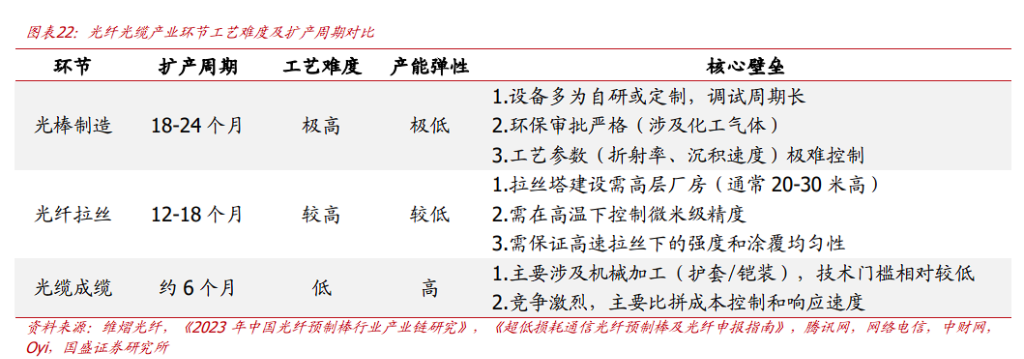

供給鎖死:光棒產能構築絕對「硬約束」

需求爆發只是故事的一半,供給端的剛性約束纔是本輪價格彈性遠超歷史的核心原因。

全球光纖光纜產能高度集中:中國產能佔比超過60%,美國以康寧為核心,日本以藤倉為代表。當前全球光纖光纜年名義產能約5.5-6億芯公里,海外擴產極為剋制。

真正鎖死全行業供給上限的,是上游光纖預製棒(光棒)環節。光棒佔據產業鏈約70%的利潤分配,其擴產面臨難以壓縮的"時間剛性":

涉及VAD/OVD等複雜化學沉積工藝,需通過嚴格的危化品審批、特種潔淨廠房建設及漫長的良率爬坡調試,即便技術成熟,擴產周期也需要18-24個月。

這意味着,即便當前廠商立刻啓動擴產,新增產能也需等到2027年才能轉化為有效供給。

供給側還存在另一重"結構性錯配":頭部廠商優先將有限產能切換至生產高附加值的G.657.A1/A2、G.654.E等型號,對用於傳統寬帶等領域的普通光纖G.652.D產生了產能擠佔效應。由於不同型號間產能切換難度大、成本高,短時間內難以靈活調整,進一步加劇了供需缺口。

此外,關稅壁壘和反傾銷政策割裂了全球光纖市場,"名義產能"無法轉化為有效的"流通產能",全球光纖光纜的流動性進一步降低。

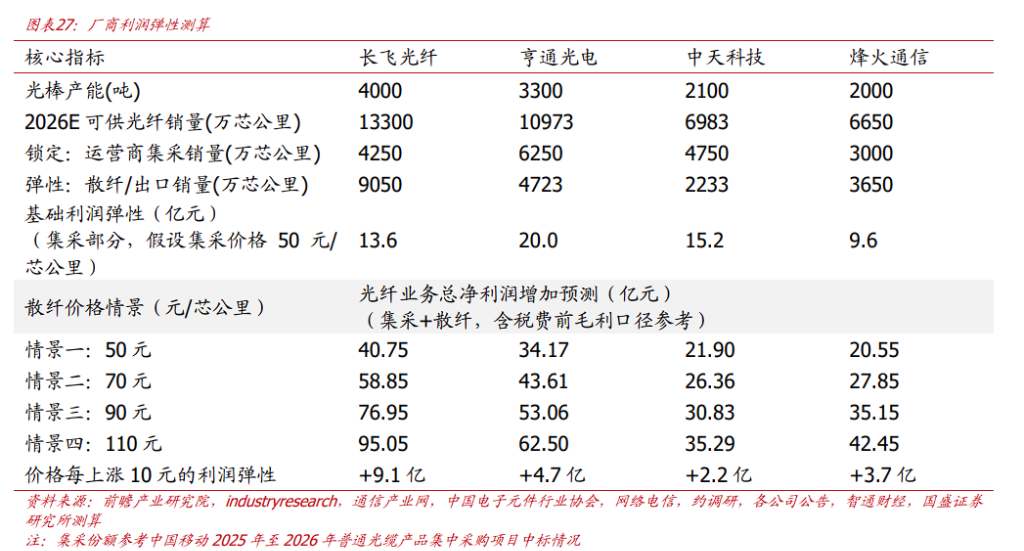

利潤彈性:價格每漲10元,頭部廠商淨利增加2億-10億元

在供給受限、成本剛性的背景下,價格上行幾乎不需要新增投入即可兌現為利潤——這是本輪行情與歷史周期最本質的差異。

光纖業務具備典型的高經營槓桿特徵:頭部企業光棒自給率極高,在既有產能框架下,棒—纖—纜的生產過程不涉及大規模可變成本投入,價格上漲帶來的收入增量,扣除能耗、輔材、人工等小幅成本抬升後,幾乎完整沉澱為利潤。

國盛證券測算結果顯示,散纖價格每上漲10元/芯公里,頭部廠商的歸母淨利潤彈性在2億-10億元之間。

若2026年散纖均價回升至90元/芯公里(參考2018年景氣周期高點及當前海外現貨價),僅光纖光纜業務即可為長飛光纖、亨通光電分別帶來77億元、53億元的淨利潤彈性(未扣除所得稅前口徑)。

本輪牛市與歷史最大的不同:從國內周期到全球共振

國盛證券研報明確指出,歷史上光纖光纜的價格周期基本由國內運營商需求決定——2010年受益於3G建設,2015-2017年受益於中移動FTTH建設,均是國內單一驅動的短周期。本輪周期與以往最大的不同,在於三個維度的根本性變化:

第一,需求來源從國內轉向全球共振。

海外CSP(雲服務商)對未來光纖供給的提前鎖定意願強烈,已出現"長協鎖價"的行業新常態。藤倉與美國本土客戶簽訂中長期供貨協議;康寧與Meta達成總額最高達60億美元的多年期長期供應協議,並同步推進擴產;截至2026年初,部分光纖交貨周期已超過60周。國內集採價格將跟隨全球供需變化,而非單獨定價。

第二,需求屬性從可延後轉向不可壓價。

AI算力擴張與光纖需求強相關,且不可延後;無人機光纖具有消耗性、不可回收性,持續補庫特徵明顯。客戶對價格不敏感,優先保障交付安全與規格。

第三,供給約束從周期性轉向結構性。

上一輪行業出清後,廠商擴產意願剋制,現有產能已成為近乎固定的存量。光棒18-24個月的擴產周期,決定了供給無法對短期價格信號做出快速反應,價格彈性將顯著大於歷史。

此外,國盛證券指出,各類AI Agent問世後,token使用量急速膨脹,有望進一步帶動傳統電信流量需求,進而拉動傳統光纖光纜的需求和價格,形成"AI需求擠佔高端產能→普通光纖也出現缺口"的雙重漲價邏輯。