TradingKey - 4月16日盤後,流媒體巨頭奈飛(Netflix)交出了一份看似亮眼的Q1成績單:營收按年增長16%至122.5億美元,超出市場預期的121.7億美元;每股收益1.23美元,較上年同期的0.66美元接近翻倍。

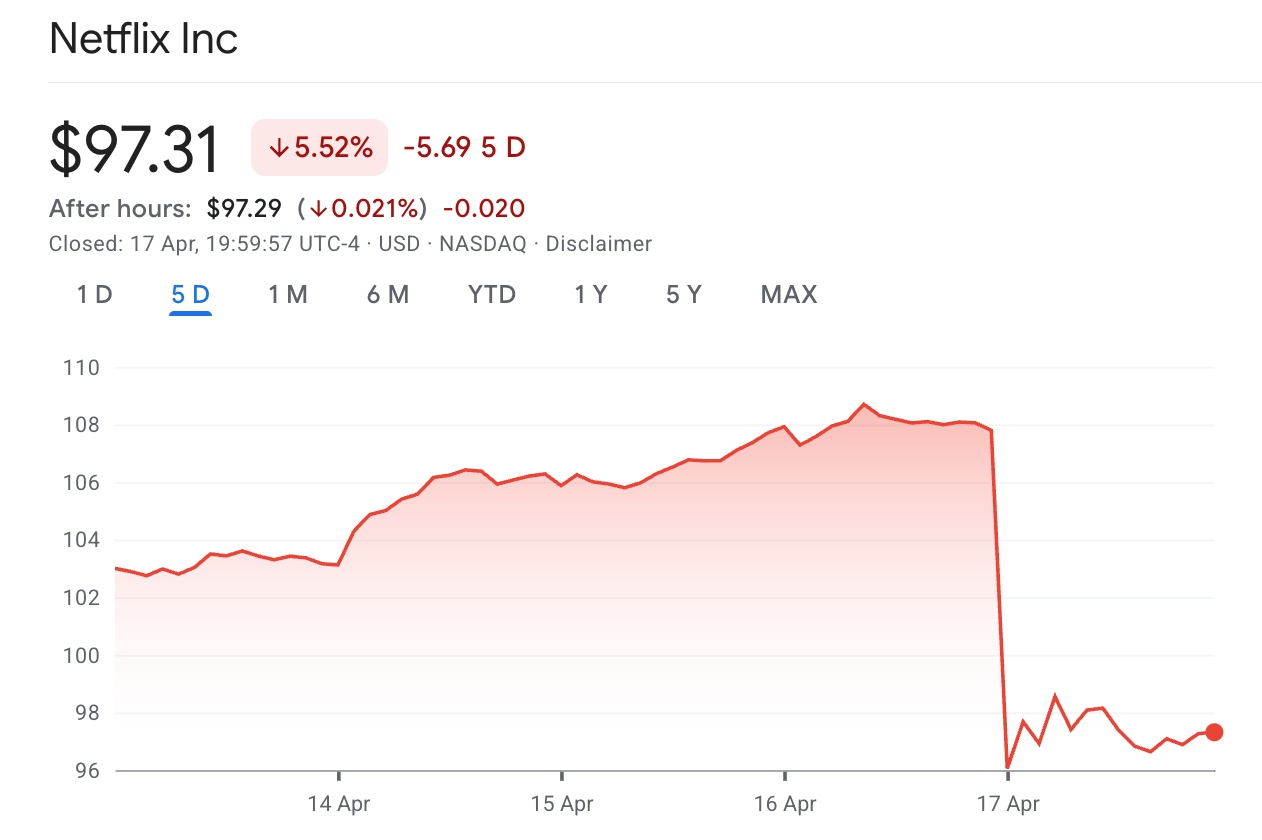

【奈飛股價暴跌近10%,來源:谷歌財經】

然而,財報發布後股價卻應聲暴跌,4月17日盤中跌幅一度超過11%,收跌約10%,報96.49美元,創下近一年來最大單日跌幅。

為何一份"超預期"的財報,反而成了拋售的導火索?

指引雙雙不及預期

Netflix一季度的每股收益之所以大幅超預期,核心原因並非流媒體主業的經營改善,而是一筆28億美元的一次性分手費。

這筆鉅額收入源自Netflix結束對華納兄弟探索資產的競購,轉而由派拉蒙天舞接手。按照協議,Netflix獲得約28億美元終止費,被計入"利息及其他收入",僅此一項就貢獻了當季絕大部分利潤增量。

市場對此的判斷高度一致:一次性非經常性損益約等於"假錢"。它美化了過去的報表,卻絲毫無助於預測未來。當分析師剝離這筆橫財重新審視業績時,Q1的底色遠沒有表面看起來那麼光鮮。

更令投資者失望的是,在剔除這筆一次性收入後,Netflix並未上調2026財年全年業績預期,營收指引繼續維持在507至517億美元區間,營業利潤率目標仍為31.5%。在Q1已超預期的背景下"不進則退",被市場解讀為管理層對後續成本與競爭環境的謹慎信號。

與此同時,聯合創始人兼董事長Reed Hastings宣佈將在6月任期屆滿後退出董事會,結束其29年的掌舵生涯。Hastings作為Netflix文化與戰略的核心塑造者,其離任的象徵意義在敏感時點被市場放大。儘管聯席CEO Ted Sarandos否認這一決定與收購失利有關,但對戰略連續性的擔憂情緒仍在加劇。

Q2指引的疲弱是暴跌的主要原因, Netflix預計Q2營收約125.7億美元、每股收益僅0.78美元,雙雙低於華爾街預期的126.4億美元和0.84美元。公司承認,第二季度將是全年內容攤銷成本按年增幅最高的季度——花錢高峯已至,漲價紅利尚未釋放,成本的陰影已經先行。

Netflix還會下跌嗎?

從基本面來看,Netflix面臨的三大結構性壓力正在加劇。

Netflix計劃將2026年內容預算提高約10%,至近200億美元,同時收購AI公司InterPositive及因華納交易產生的約2.75億美元收購相關費用,進一步擠壓利潤率空間。公司雖維持全年31.5%營業利潤率目標,但市場對這一數字的兌現能力存在普遍質疑。

此外,漲價對用戶增長的潛在抑制效應尚未驗證。 3月,Netflix將美國標準無廣告套餐上調2美元至20美元/月。提價短期利好ARPU,但流媒體競爭格局持續加劇——迪士尼+、亞馬遜Prime Video、HBO Max等對手的包圍圈正越收越緊,用戶流失風險不容忽視。據美國銀行報告,Q1淨新增訂閱用戶數約600萬,略低於市場預期的650萬,付費會員總數增至約3.31億。

與此同時,Netflix股價在財報發布前啱啱經歷一輪上漲行情,預期被推得太滿,容錯空間極為狹窄。二季度指引放緩疊加全年指引未上修,直接擊穿了市場此前的樂觀定價。

然而,華爾街賣方普遍認為此次下跌是一次"過度反應",而非基本面惡化。

摩根士丹利分析師Sean Diffley解釋稱,Q2指引偏低主要與美國本土價格上調的時滯效應有關——此類調整通常需要2到3個月才能完全反映在財務數據中,全年31.5%的利潤率目標依然穩固。

Needham分析師Laura Martin維持"買入"評級和120美元目標價,指出Netflix內部衡量用戶參與度的核心指標近期創下歷史新高。摩根大通也建議把握回調機會,稱Netflix在執行層面依然出色,增長空間廣闊。

綜合來看,Netflix的中長期投資邏輯並未被此次財報摧毀,超過3.25億付費會員基數、廣告業務翻倍增長預期、以及全球電視收視份額僅約5%的滲透空間,仍是支撐長期估值的核心支柱。

但短期而言,成本端壓力尚未完全消化、漲價效應需時間驗證、Hastings離任帶來的心理衝擊需要市場逐步消化。

迪士尼是否取代Netflix成為更好的投資標的?

在流媒體業務端,迪士尼(DIS)取得了可觀的進展。2025財年末,Disney+與Hulu合計訂閱用戶約1.96億,流媒體業務去年創造了13億美元營業利潤,2026財年Q1進一步產生4.5億美元。

迪士尼正在從"流媒體燒錢"階段步入"流媒體盈利"階段,市場對其核心驅動力的判斷正在經歷重估。2026財年盈利共識為每股6.61美元,按年增長11.5%。

與此同時,迪士尼的體驗業務持續給公司帶來穩定的現金流。僅2026財年Q1,主題公園、郵輪和消費品就貢獻了33億美元營業利潤,佔公司總運營利潤的72%。這是一個穩健的、可預測的現金流機器。

兩者的估值邏輯截然不同,從兩者PE來看,Netflix38倍PE揭示了其純粹的流媒體定價權,押注的是其3.25億會員規模下的廣告變現能力和持續提價空間,對應更高彈性,但市場預期已被推得較高,容錯空間狹窄。

而迪士尼的估值更多來源於其復甦與估值修復的組合,流媒體利潤拐點已確立,體驗業務提供安全現金流,當前僅15倍的2026年盈利預期的水平突出其安全邊際較高,但流媒體利潤率仍遠低於Netflix。

Needham分析師Laura Martin此前在對比兩家公司時指出,Netflix在流媒體領域的統治地位和定價能力仍是其核心護城河,而迪士尼則更多依賴IP資產組合和捆綁銷售策略驅動增長。

對於追求高彈性的投資者,Netflix暴跌後的風險收益比已顯著改善,92美元附近的價位提供了具有吸引力的安全邊際。

對於偏好估值修復、看重穩健現金流支撐的投資者,迪士尼當前15倍以下的遠期市盈率具備配置價值,但需接受其流媒體業務追趕過程可能帶來的階段性波動。

原文鏈接