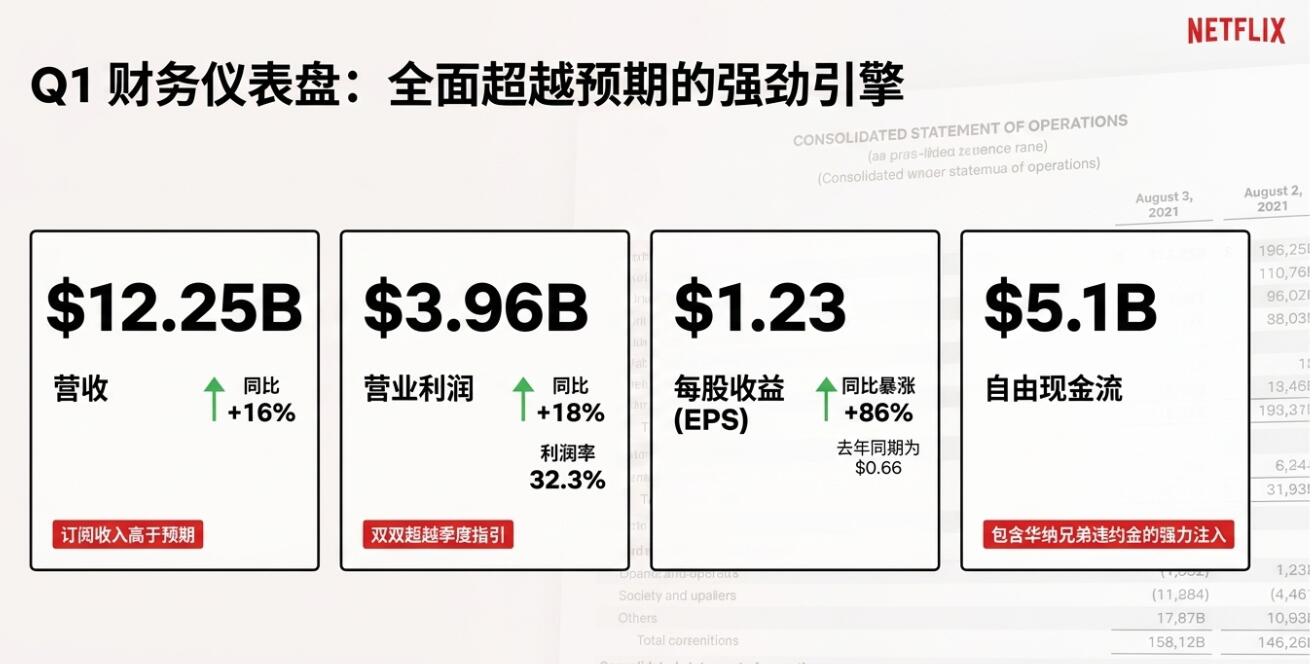

Q1奈飛營收增長放緩至16%但強於預期;EPS按年增86%大超預期,源於結束競購華納的一次性收入28.5億美元。奈飛預計Q2內容攤銷按年增速全年最高;全年營業利潤率指引維持不變未上調,略低於預期,今年廣告收入目標維持在30億美元,全年自由現金流指引上調超10%至125億美元。領導奈飛29年的聯合創始人Hastings將6月任期屆滿後退出董事會。股價盤後跌近9%。

流媒體巨頭奈飛(Netflix)公布喜憂參半的消息,引發市場劇烈反應。

美東時間16日周四,奈飛公布的今年第一季度營收和盈利增長比華爾街預期的強勁,但二季度的業績指引遜於預期。奈飛同時宣佈,公司聯合創始人、董事長Reed Hastings將於6月退出董事會,帶來管理層變動的不確定性。

以上消息傳出後,周四收盤微漲不足0.1%的奈飛股價盤後跳水,盤後跌近9%。

分析認為,奈飛股價大跌有三方面原因。一是在奈飛3月漲價後的增長動能疑慮,奈飛將標準無廣告套餐上調2美元至20美元/月,提價短期利好收入,但在流媒體競爭加劇的背景下,此舉可能抑制用戶增長或增加流失。

二是不同於一季度的盈利強於預期,本季的營收和每股收益(EPS)指引放緩程度超出共識預期,顯示市場更看重未來而非過去。對於高估值成長股而言,估值錨更多取決於未來現金流。此外,全年的營業利潤率指引維持不變,低於市場預期,在一季度已超指引的背景下未上修,容易被解讀為管理層對後續成本與競爭環境更為謹慎。

最後一點,作為奈飛文化與戰略的核心塑造者,Hastings的退出具有象徵意義,投資者擔憂公司長期戰略連續性,儘管奈飛近年來已逐步完成「去創始人化」,市場仍對這一節點保持謹慎態度。

Q1營收增長放緩但高於華爾街預期

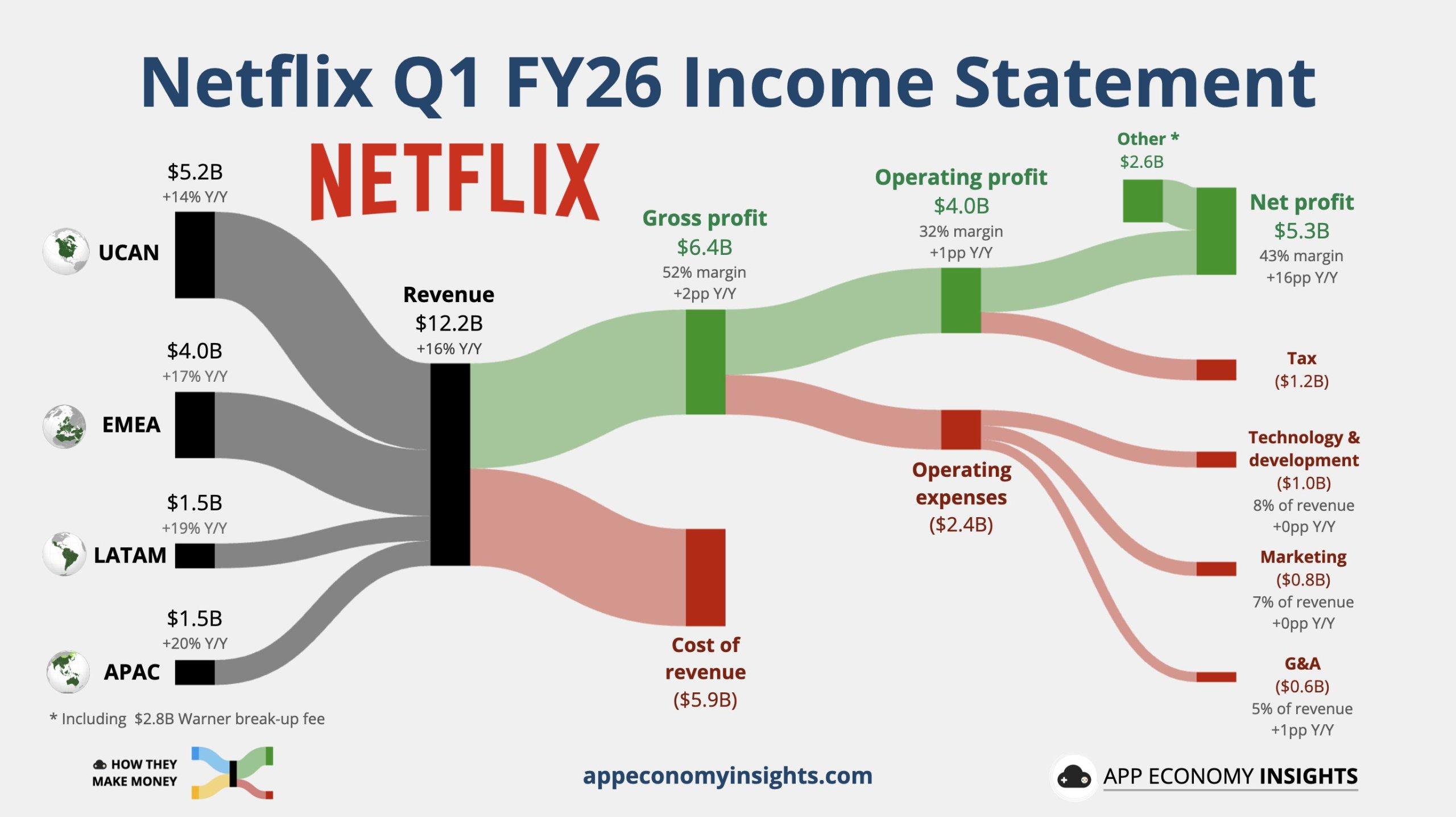

財報顯示,奈飛一季度營收按年增長16%至122.5億美元,高於分析師預計的121.7億美元,雖然增速較上一季、即去年第四季度的17.6%略有放緩。

奈飛管理層將營收增長歸功於「略高於計劃的訂閱收入」,同時也受到匯率與對沖因素的邊際利好影響。驅動因素仍是三件套:會員增長、價格提升、廣告收入增加。

盈利方面,一季度營業利潤按年增長18%至39.6億美元,高於預期的39.4億美元,營業利潤率32.3%,略低於分析師預期的32.4%,但較去年同期的31.7%小幅改善。

相較於流媒體行業普遍面臨的內容成本與競爭壓力,奈飛在利潤率上的韌性仍是財報的亮點之一。

Q1 EPS大增源於結束競購華納的一次性收入28.5億美元

一季度奈飛的EPS按年增長86%至1.23美元,大超預期,較分析師預期的0.76美元高61.8%。

奈飛一季度淨利潤按年增長81.7%至52.8億美元,遠高於營業利潤水平,主要來自「利息及其他收入」錄得28.5億美元,管理層明確指出,這其中包含與華納兄弟交易相關的28億美元終止費。換言之,這是奈飛在結束競購華納兄弟資產後收到的「意外之財」。

分析認為,這也是市場在解讀奈飛財報時更為謹慎的原因之一:EPS確實大幅增長,但其中有較大的一次性項目貢獻。若投資者更關注可持續經營性盈利,即以營業利潤、營業利潤率為主判斷,一季度奈飛經營端的超預期幅度相對有限。

各地區表現:日本帶動亞太與會員增長,歐洲市場增速更多受匯率「加成」

分區域看,一季度四大區域營收均實現兩位數增長:

UCAN(美國+加拿大):52.45億美元,按年增長14%;

EMEA(歐洲等):39.98億美元,按年增長17%,以固定匯率計算則增長12%,顯示增速受匯率影響更大;

LATAM(拉美):14.97億美元,按年增長19%,以固定匯率計算增長18%;

APAC(亞太):15.09億美元,按年增長20%,以固定匯率計算增長19%。

奈飛在股東信中特別強調了日本市場的拉動效應:世界棒球經典賽(WBC)作為其首個區域性直播大事件在日本打破觀看紀錄,並帶來該國「史上最大單日註冊」,使日本成為一季度會員增長的最大貢獻來源。

全年營業利潤率指引未上調 Q2內容攤銷增速全年最高

業績指引方面,奈飛預計,二季度營收125.7億美元,相當於按年增長13.5%,而分析師預期為126.4億美元,二季度EPS為0.78美元,較分析師預期的0.84美元低逾7%。

盈利能力上,奈飛提供的二季度營業利潤率指引為32.6%,低於去年同期的34.1%。奈飛的今年全年營業利潤率指引維持在31.5%不變,並未上調,略低於分析師預期的32%。

奈飛管理層對二季度盈利壓力給出的解釋是:今年內容攤銷增長將「前高後低」,二季度將出現全年最高的按年攤銷增速,隨後在下半年回落至中高個位數增速;因此利潤率在三、四季度按年有望回升,從而實現全年31.5%的利潤率目標。

今年廣告收入目標維持在30億美元 全年自由現金流指引上調超10%

在商業化方面,奈飛繼續把廣告視作「第二增長曲線」。公司稱,廣告套餐在開通廣告服務國家的一季度新增註冊中佔比超過60%,廣告客戶數量超過4000家,按年增70%。

管理層維持2026年、即今年的廣告收入約30億美元的目標,較2025年翻倍,並表示,今年將推出更多衡量與歸因工具,以第一方數據幫助廣告主評估「增量效果」。

現金流是本次財報的一大亮點,一季度奈飛的經營現金流52.9億美元,自由現金流(FCF)50.9億美元,較去年同期大幅提升。公司指出,其中一部分來自華納兄弟相關終止費的現金入賬。

在此基礎上,奈飛將今年全年的FCF指引從約110億美元上調至約125億美元,升幅13.6%。資本回報方面,公司在交易期暫停回購後已恢復,一季度回購1350萬股、耗資13億美元,現有回購授權剩餘約68億美元。

資產負債表方面,公司期末現金及現金等價物約123億美元,總債務約144億美元,淨負債約21億美元,整體槓桿水平仍相對可控。

領導奈飛29年的「靈魂人物」6月離任

奈飛周四公布的致股東信披露,在今年6月任期屆滿時,公司聯合創始人、董事長Hastings將不會參加當月年度股東大會上舉行的董事連任競選,不再尋求連任董事職務,計劃將精力投入到慈善事業及其他個人追求之中。

換言之,在6月任期到期後,Hastings就將正式退出董事會,結束他在奈飛長達29年的管理與治理角色,把個人精力投入到慈善與其他個人事務中。

媒體稱,Hastings被公認為推動了電影和電視節目家庭觀看模式的革命性變革,並徹底顛覆了好萊塢傳統的商業模式。他的離任標誌着,奈飛的一個時代正式落幕。

評論認為,對市場而言,這一變化更多屬於治理結構與象徵意義層面的事件,但在公司正推進廣告、直播與更多內容形態擴張的節點上,也可能放大部分投資者對「長期戰略一致性」的敏感度。

eMarketer 高級分析師Ross Benes評論稱:「隨着公司步入一個沒有Reed Hastings的新紀元,廣告將發揮更為重要的作用。鑑於‘預售季’(Upfronts)在即,眼下正是壯大廣告業務的最佳時機。」