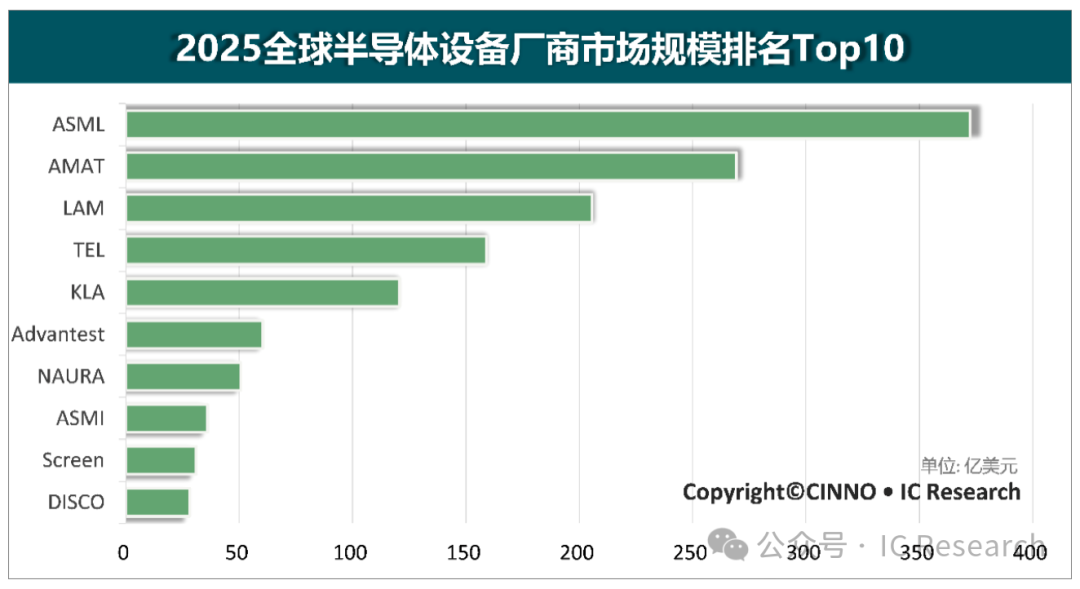

智通財經APP獲悉,CINNO IC Research統計數據表明,2025年全球半導體設備商半導體營收業務Top10營收合計超1300億美元,按年增長約16%。

2025年全球半導體設備廠商市場規模Top10與2024年的Top10設備商相同,前五排名無變化,荷蘭公司阿斯麥(ASML.US)2025年營收約372億美元,排名首位;美國公司應用材料(AMAT.US)2025年營收約270億美元,排名第二;美國公司泛林(LAM)、日本公司Tokyo Electron(TEL)、美國公司科磊(KLA)分別排名第三、第四和第五;從營收金額來看,2025年前五大設備商的半導體業務的營收合計近1127億美元,約佔比Top10營收合計的85%。

北方華創作為Top10中唯一的中國半導體設備廠商,2025年營收約51億美元,排名第七。

圖示:2025年全球半導體設備廠商市場規模排名Top10,來源:CINNO • IC Research 注:(1)本排名匯率2025年1歐元=1.14美元,1日元=0.0067美元,(2)本次營收排名以上市公司半導體業務營收金額為依據,不含FPD/PCB等其他業務營收。

Top1 阿斯麥(ASML)-荷蘭

荷蘭ASML是全球領先的光刻機設備商,專注於高端光刻系統的研發與製造,為先進製程芯片生產提供核心光刻設備。2025年半導體業務營收按年增長23%。

ASML在2025年第四季度的新增訂單量創下歷史新高,尤其受到極紫外光刻設備的強勁拉動。儘管大量訂單排期較遠,對次年業績直接影響有限,但憑藉極紫外光刻及現有設備銷售的持續增長,公司仍預計2026年將延續增長態勢。

Top 2 應用材料(AMAT)-美國

AMAT是全球領先的半導體設備供應商,產品覆蓋除光刻外的大部分芯片製造環節,在多個核心領域佔有重要地位,服務於先進邏輯、高性能存儲及先進封裝等應用。2025年半導體業務營收按年增長1%。

2025年,AMAT營收增幅較小。業務分散導致AI高增長領域佔比低,成熟製程受消費電子拖累;同時美國出口限制使中國營收下滑。儘管DRAM增長強勁,但代工邏輯需求疲軟、NAND佈局薄弱,整體未能爆發式增長。

Top 3 泛林(LAM)-美國

Lam Research是全球領先的半導體設備供應商之一,產品覆蓋刻蝕、薄膜沉積、清洗等關鍵工藝環節,為先進邏輯、高性能存儲及先進封裝等領域提供核心設備。2025年半導體業務營收按年增長27%。

Top 4 Tokyo Electron(TEL)-日本

TEL是日本最大的半導體設備供應商,業務涵蓋半導體與平板顯示(FPD)兩大領域,產品覆蓋半導體制造全流程中的多種關鍵設備,並涉及先進封裝與三維集成領域。2025年半導體業務營收按年增長2%。

Top 5 科磊(KLA)-美國

KLA是全球半導體工藝控制與量測檢測領域的領先企業,擁有較高的全球市場份額,深度參與先進邏輯、高性能存儲等芯片製造的工藝控制與良率提升環節。2025年半導體業務營收按年增長18%。

Top 6 愛德萬測試(Advantest)-日本

Advantest是全球半導體測試設備領域的領先企業,擁有較高的全球市場份額,專注於半導體自動化測試系統及配套設備,為先進邏輯、高性能存儲等芯片製造提供關鍵測試解決方案。2025年半導體業務營收按年增長78%。

受AI驅動,芯片測試難度提升。Advantest憑藉技術領先優勢,高端SoC與HBM測試設備需求旺盛,2025年SoC及存儲測試業務均大幅增長。公司正推進擴產,預計2026年AI需求強勁,市場穩健增長。

Top 7 北方華創(NAURA)-中國

北方華創是中國內地綜合實力領先、產品線最全的半導體設備企業,業務涵蓋電子工藝裝備及高端元器件,為8/12英寸晶圓廠提供前道核心製程的多工藝支持。2025年半導體業務營收增長36%。

Top 8 ASM國際(ASMI)-荷蘭

ASM International是全球半導體前道薄膜工藝領域的領先企業,專注於為先進邏輯、存儲及第三代半導體功率器件提供高精度的沉積解決方案。2025年半導體業務營收按年增長15%。

Top9 迪恩士(Screen)-日本

SCREEN是全球半導體溼法工藝領域的領先企業,日本精密製造的代表之一。集團業務涵蓋半導體、平板顯示、PCB及數字印刷,其中半導體聚焦各類溼法工藝,為芯片製造提供高潔淨度處理。2025年半導體業務營收按年下降10%。

Top 10 迪斯科(Disco)-日本

DISCO是日本精密製造領域的代表性企業,專注於半導體後道加工相關的設備與耗材,憑藉設備、耗材及服務一體化的模式,為各類先進半導體器件實現高精度的超薄加工。2025年半導體業務營收按年增長11%。