2026年3月19日,美股上市金融科技平台宜人智科發布2025財年及第四季度未經審計財務報告。

在消費信貸行業信用風險持續抬升、監管政策不斷收緊的雙重壓力下,這份財報揭開了公司經營層面的多重困境:盈利大幅坍塌、資產質量顯著惡化、業務規模主動收縮,疊加旗下核心借貸產品「宜享花」投訴居高不下、合規隱患持續暴露,曾經的互金行業先行者正面臨增長失速、盈利枯竭、口碑承壓的嚴峻考驗,長期發展前景被蒙上厚重陰影。

業績斷崖式暴跌,全年淨利近乎歸零

2025年,宜人智科交出了上市以來最為慘淡的一份業績答卷,盈利端呈現斷崖式下滑,核心盈利指標全面惡化。

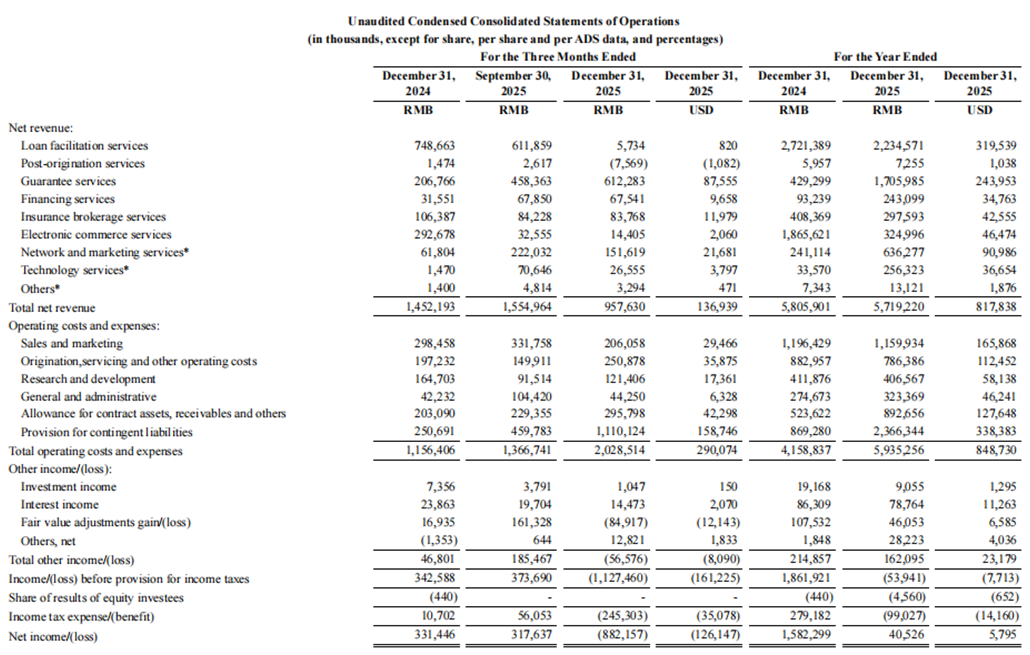

財報數據顯示,公司2025年全年實現總淨營收57.19億元,按年小幅下降1%,營收規模基本保持平穩,但盈利水平卻出現崩塌式收縮。全年淨利潤僅為4052.6萬元,相較於2024年的15.82億元按年大幅下滑97.44%,盈利規模嚴重縮水。與此同時,非GAAP口徑下調整後EBITDA由正轉負,2025年全年調整後EBITDA虧損1.10億元,核心經營盈利能力徹底失靈。

季度數據更能反映公司經營壓力的急劇加劇。2025年第四季度,宜人智科單季度淨虧損達到8.82億元,而2024年同期仍實現盈利3.31億元,按年由盈轉虧且虧損幅度巨大。當季調整後EBITDA虧損10.23億元,盈利質量持續惡化,經營層面已難以形成正向現金流支撐。

業績大幅虧損的核心原因,在於行業信用風險集中爆發帶來的鉅額撥備計提。財報顯示,2025年公司或有負債撥備金額高達23.66億元,按年大幅增長172%,僅第四季度單季度計提的撥備便達到11.10億元,鉅額風險成本直接吞噬了公司全部營收與利潤,成為拖累盈利的最主要因素。

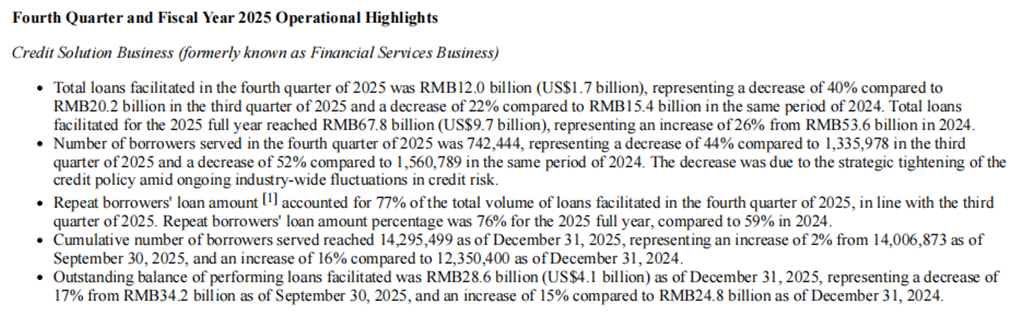

風險壓力上升的同時,公司資產質量也出現明顯惡化。截至2025年末,宜人智科各期限逾期指標全線走高,1~30天逾期率升至3.4%,31~60天逾期率升至3.0%,61~90天逾期率升至2.8%,較2025年三季度末的2.7%、1.7%、1.4%均出現大幅攀升,資產風險持續暴露,風控壓力顯著加大。

為遏制風險蔓延,公司不得不採取主動收縮業務的策略。2025年第四季度,宜人智科貸款撮合規模降至120億元,按月下降40%,按年下降22%;年末在貸餘額為286億元,按月下降17%;單季度服務借款用戶數降至74.2萬人,按月下降44%,按年近乎腰斬。業務規模大幅收縮疊加盈利枯竭,宜人智科董事會宣佈暫停2025年下半年現金派息,為近年首次,資本市場信心受到明顯衝擊。

業務結構嚴重失衡

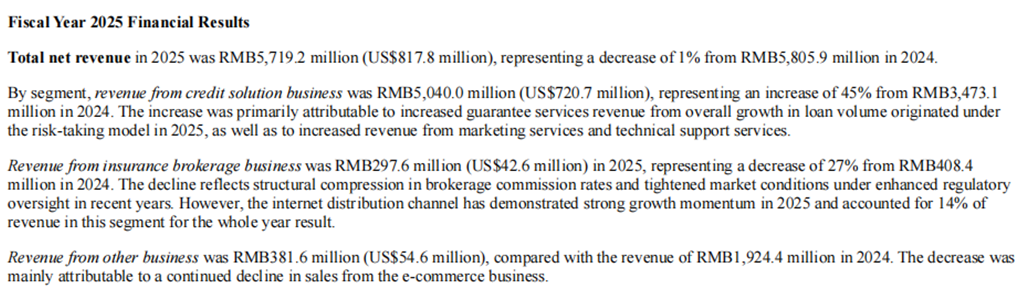

宜人智科當前業務結構高度集中,抗風險能力薄弱,對單一信貸業務的過度依賴,使其在行業周期下行階段缺乏緩衝空間。從收入結構來看,信貸解決方案業務依舊是公司絕對核心,2025年第四季度實現收入8.33億元,佔總淨營收比例高達87%,業務集中度處於極高水平。與之相對,保險經紀業務單季度收入僅0.84億元,按年下降21%,電商及其他業務收入持續萎縮,對整體營收的貢獻不斷減弱。

儘管公司試圖將互聯網保險業務打造為第二增長曲線,但從實際表現來看,新業務體量過小,難以對沖信貸業務的波動壓力。2025年全年,宜人智科保險經紀業務收入2.98億元,按年下降27%,儘管互聯網分銷渠道保持較快增長,全年佔保險業務收入比例僅14%,暫不具備支撐公司整體增長的能力。

更為嚴峻的是,公司長期依賴的「以量補價」增長邏輯恐已失效。2025年全年,宜人智科撮合貸款總額達到678億元,按年增長26%,但規模增長並未轉化為利潤增長,反而在助貸費率下行、監管嚴控利率上限、風險成本持續攀升的多重壓力下,出現「增收不增利、增量更增虧」的局面。疊加公司主動收緊授信政策、提高客戶准入門檻,新增用戶獲取難度加大,未來業務增長動力明顯不足。

業務結構單一、盈利模式脆弱、風險敞口集中,共同導致宜人智科在行業調整期經營韌性嚴重不足。隨着信貸業務被迫收縮,公司如果持續未能找到能夠穩定貢獻收入與利潤的替代業務,或許整體增長會陷入停滯,未來發展空間將持續收窄。

宜享花投訴高企

暴力催收與高息爭議不斷

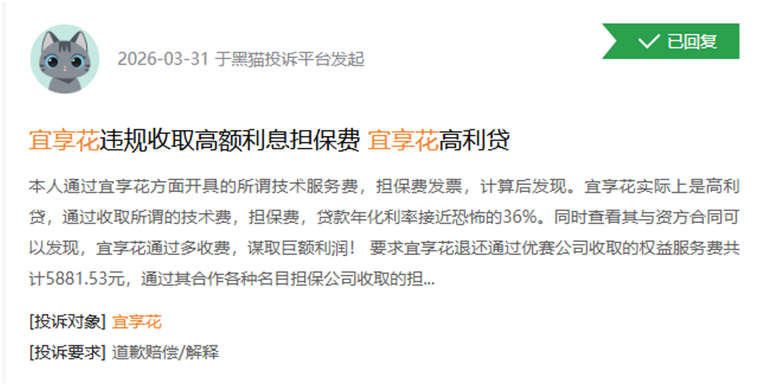

相比於財務層面的壓力,宜人智科旗下核心借貸產品「宜享花」長期深陷合規與投訴泥潭,成為制約公司發展的更致命隱患。

財報信息顯示,宜享花是宜人智科核心線上信貸服務平台,2025年全年通過該平台產生的復借用戶貸款佔比達到76%,第四季度進一步提升至77%,平台貢獻了公司絕大部分信貸業務收入,是其最重要的收入與利潤來源。

但在業務規模依賴度持續提升的同時,宜享花的合規問題與用戶投訴始終居高不下。在黑貓投訴平台,宜享花累計投訴量超過4萬條,高頻投訴點集中在實際年化資金成本偏高、息費披露不清晰、誘導借款、強制放款、限制提前還款、催收行為不規範以及個人信息保護存在瑕疵等方面,其中不當催收、騷擾通訊錄聯繫人等問題尤為突出,嚴重影響用戶體驗與品牌口碑。

當前,助貸行業已進入全面嚴監管階段,監管部門明確要求平台清晰披露綜合年化利率、嚴禁變相收取費用、規範催收行為、嚴格保護個人信息。而宜人智科傳統模式中依賴的高服務費、高獲客成本、高風險撥備等運作方式,與當前監管導向存在明顯衝突。歷史合規處罰記錄與潛在的監管約談風險,進一步加劇了公司經營的不確定性。

口碑惡化與合規壓力直接傳導至經營層面,一方面導致用戶獲取與留存成本上升,儘管公司通過AI精準營銷與提升復借用戶佔比等方式控制銷售費用,但整體銷售費用率仍處於高位;另一方面,合規整改投入持續增加,進一步擠壓本已薄弱的盈利空間,形成「投訴高、整改難、盈利弱」的惡性循環。

宜人智科2025年財報清晰表明,公司已陷入業績崩塌、資產惡化、合規承壓、口碑下滑的多重困局之中。全年淨利近乎歸零、單季度鉅虧近9億元、業務規模大幅收縮、逾期指標全線走高、核心產品投訴持續高企,曾經的互金龍頭正經歷至暗時刻。

對於這家老牌助貸平台而言,短期經營陣痛已不可避免,而真正的長期考驗,在於能否真正敬畏監管、尊重用戶、迴歸金融服務本源,在徹底的自我革新與模式重構中,重建市場信任與核心競爭力。

(文章來源:理財周刊-財事匯)