摩根士丹利維持MiniMax增持評級,目標價港幣990元,較現價有約10%上行空間。報告指出,市場系統性低估其多模態商業價值——單台推理服務器每分鐘收入約1美元,成本不足0.3美元,遠超行業均值。M3模型發布、API提價、指數納入等多重催化劑將在未來2至3個月內密集落地,有望對沖7月鎖定期屆滿的拋壓。

市場對MiniMax近期年度經常性收入(ARR)增長的預期過於保守。摩根士丹利在最新研究報告中指出,MiniMax的ARR增長潛力與同業持平甚至更強,多模態能力、全球佈局及基礎設施優勢構成核心支撐,而市場目前的定價尚未充分反映這一現實。

據摩根士丹利報告,該行維持對MiniMax的增持評級,目標價港幣990元,較4月21日收盤價港幣898.5元有約10%上行空間。

報告認為,MiniMax有望在2026年底前實現ARR達10億美元的目標,與市場對競爭對手的預期相當甚至更優。未來2至3個月內存在多項近期催化劑,包括新智能體產品發布、旗艦模型升級、API提價以及潛在的指數納入。

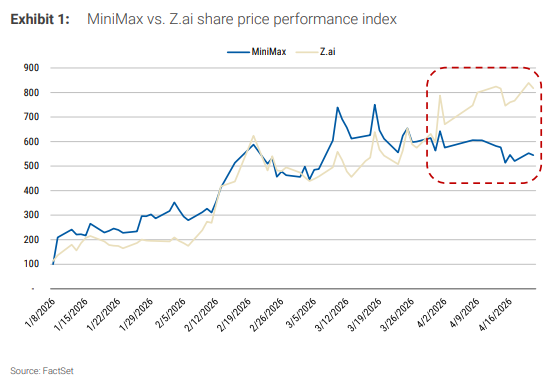

上述判斷對投資者具有直接參考意義。MiniMax自4月以來股價表現落後於競爭對手智譜/Z.ai約40個百分點,這一差距主要源於市場對Z.ai編程與智能體方向的偏好,以及對MiniMax IPO基石投資者及部分Pre-IPO投資者鎖定期將於7月8日屆滿的擔憂,而非基本面的實質性差異。

市場低估多模態商業價值

市場當前對MiniMax多模態能力的商業潛力存在系統性低估。報告指出,大模型(LLM)主要服務於智能生產力場景的變現,而多模態模型則覆蓋創意生產力場景,兩類市場相互強化,共同構成可觀的商業空間。

在模型能力層面,MiniMax的LLM已在多項智能體工作流(如OpenClaw、Hermes Agent)中表現突出,同時在編程與AI智能體這一核心Token消耗驅動方向上具備充分敞口。

管理層透露,MiniMax的每分鐘Token處理量(TPM)目前保持每周10%至20%的按月增速,摩根士丹利預計這一勢頭將持續。

基礎設施優勢轉化為超額單位經濟效益

基礎設施能力是AI基礎模型公司ARR增長的關鍵約束,MiniMax在這一維度具備明顯優勢。

報告顯示,MiniMax通過與主要雲服務商的合作獲取全球算力供應,並可接入先進芯片資源,同時憑藉基礎設施優化實現了優於行業的單位經濟效益。

具體而言,MiniMax在單台8xH800推理服務器上可實現約1美元的每分鐘收入,而對應成本低於0.3美元,遠優於行業平均約0.5美元的每分鐘收入水平。這一成本結構優勢為毛利率的持續改善提供了基礎支撐。

提價節奏漸進,M3發布或觸發新一輪上調

在定價策略方面,MiniMax尚未上調輸入或輸出API價格,但已將提示詞緩存讀取價格(每百萬Token)從M2.5時代的人民幣0.21元上調50%至M2.7時代的人民幣0.42元。摩根士丹利預計,隨着M3模型於2026年中發布,公司將推動新一輪提價。

M3被定位為參數規模顯著擴大的重大模型升級,與之同步推進的還有視頻生成模型Hailuo-03的迭代。摩根士丹利認為,模型升級與提價的協同推進,將成為推動ARR加速增長的重要驅動力。

此外,摩根士丹利梳理了未來2至3個月內可能對股價形成支撐的多項催化劑:一是潛在的新智能體產品發布;二是M3及Hailuo-03模型升級落地;三是伴隨模型發布的潛在API提價;四是MiniMax被納入恒生綜合指數及恒生科技指數的可能性。上述催化劑的時間窗口與7月8日鎖定期屆滿形成交疊,基本面層面的積極進展有助於對沖鎖定期解除帶來的潛在拋壓。