智通財經APP獲悉,越來越多華爾街資深宏觀經濟學家認為,聯儲局主席提名人凱文·沃什面臨幾乎不可能完成的任務——既要遏制通脹,又要取悅提名他的美國總統特朗普。特朗普提名的下一任聯儲局主席候選人凱文·沃什(Kevin Warsh)認為,聯儲局邁向貨幣政策成功的重要標誌是沒有人再談論通脹。然而,要實現這一點,這位聯儲局主席提名人很可能短期內無法取悅任命他的總統。

就在凱文·沃什周二開始在國會出席確認聽證會前一個多小時,美國總統唐納德·特朗普再次明確表達了自己在利率問題上的立場——他告訴記者,如果新任聯儲局主席一上任不立即下調基準借貸成本,他將感到非常失望。

此後在參議院銀行委員會長達兩個小時的國會例行質詢中,沃什在捍衛聯儲局獨立性時態度非常直接,並堅稱特朗普總統並未要求他對任何利率決定作出承諾——即便特朗普提出這種要求,他也斷然不會同意。

凱文·沃什真正想做的,也許並不是傳統意義上的「鴿派/鷹派立場轉向」,而是一次聯儲局操作框架的重構:一邊壓縮資產負債表、削弱QE常態化和類財政職能,一邊在條件允許時把利率工具重新更多地用於支持美國實體經濟以及AI大浪潮所驅動的生產率顯著改善。

儘管沃什將「聯儲局體制更迭」式的激進變革言論、數據調查以及對聯儲局龐大資產負債表的重新審視等內容列為他為美國央行系統提出的改革方案,但要在今年年底前實現他自己對價格穩定的深刻定義,他面臨着一項極其棘手的任務。

呼應前聯儲局掌門人艾倫·格林斯潘對通脹目標的看法,沃什將價格穩定——這是央行在美國國會授權下的兩項職責之一——定義為一種「沒有人在談論」的價格變化速度。

換句話說,這就是價格變化不再影響美國家庭或企業決策的那個點位時刻——當初格林斯潘在將2%定為長期通脹目標時,腦海中所設想的正是這一水平。

在聯儲局的另一項職責上——勞動力市場繁榮,沃什表示,美國經濟已非常接近「民衆們充分就業」。

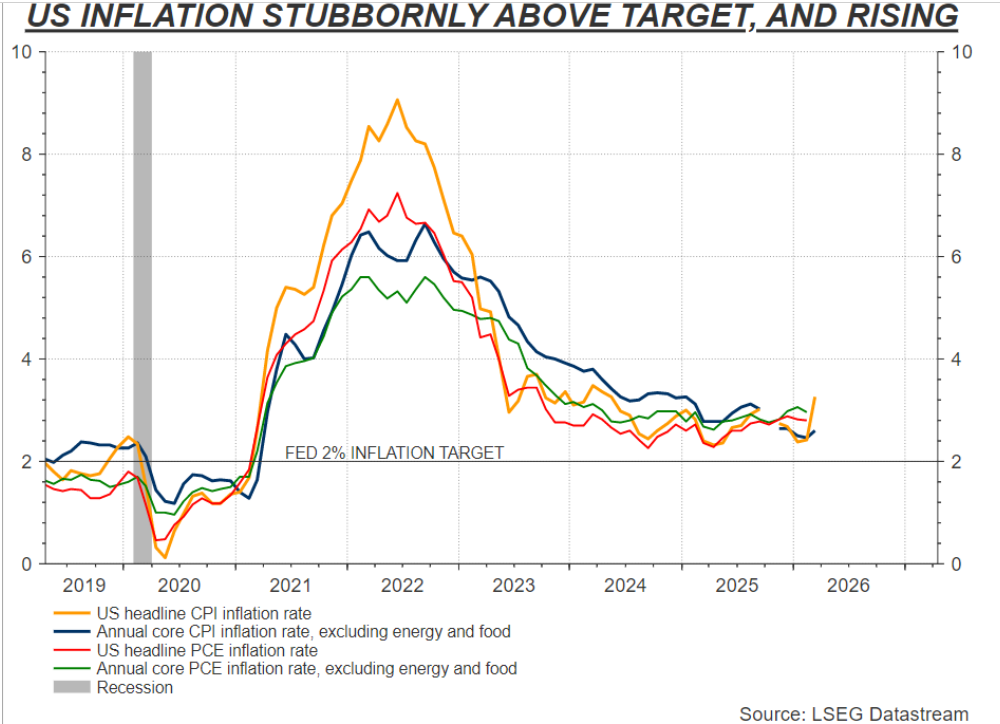

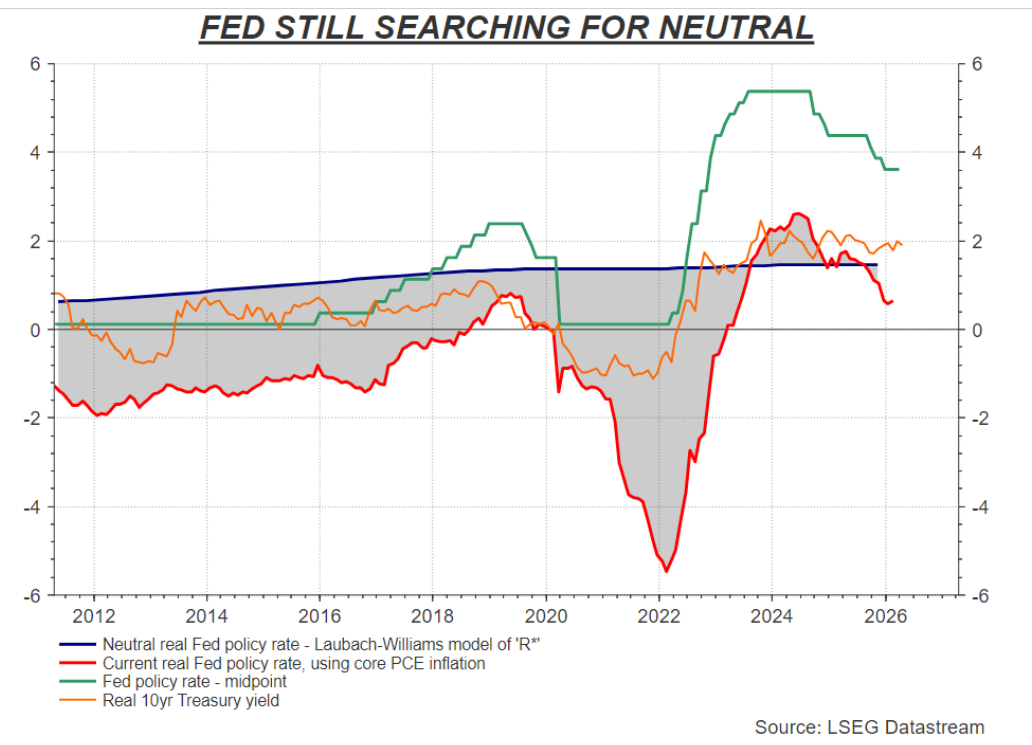

但要讓企業和家庭對價格上漲的擔憂徹底平息下來,至少還需要許多個月甚至以年為衡量標準的時間。眼下,油價衝擊已將整體美國通脹推升至接近兩年來高位,並且比聯儲局2%的目標高出整整1個多百分點。

如上圖所示的那樣,美國通脹頑固地高於2%目標點位,而且仍在上升。

在伊朗戰爭爆發之前,聯儲局所跟蹤的核心通脹指標就已經比目標高出1個百分點。在未來許多個月裏,幾乎沒有多少美國人會停止談論通脹——或者停止因通脹而採取行動。

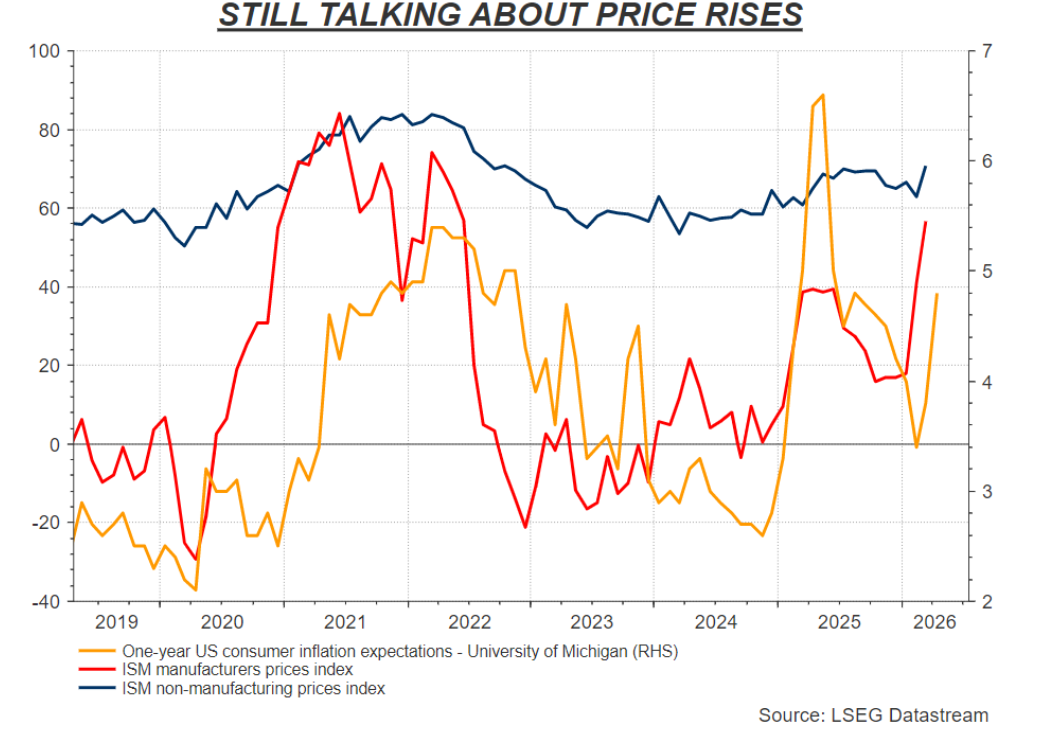

根據密歇根大學的一項最新消費者調查報告,本月消費者們對未來一年美國通脹的預期猛增整整1個百分點,升至4.8%,創下7個月來的最高通脹預期水平。而ISM的一項最新調查顯示,上月錄得的美國企業們整體投入品價格為2022年那輪通脹飆升狂潮以來的最高點位。

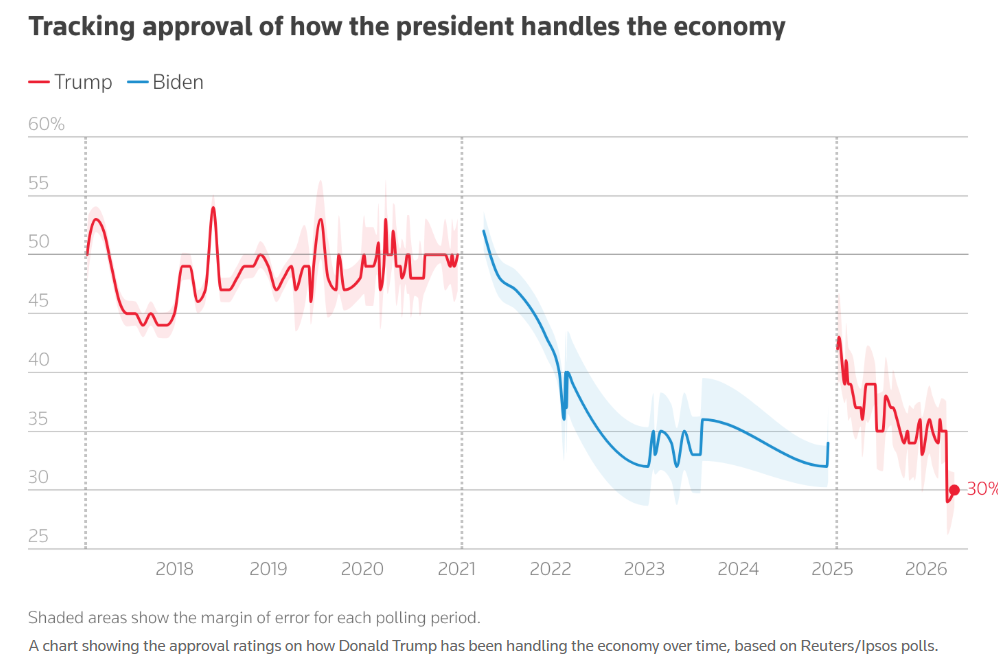

根據益普索滾動民調數據,特朗普本月在應對生活成本問題上的支持率僅僅為26%,位列他本人的最低民調統計讀數。下面的這一最新的一張民調圖表顯示,根據路透社/益普索民調,唐納德·特朗普在處理經濟問題上的支持率隨時間變化的情況。

無論從哪個衡量標準來看,美國都沒有實現價格穩定態勢。而如果目標是「沒有人談論它」,那麼聯儲局距離這一點無疑還很遙遠。

讓人們停止談論通脹(STOP THE TALKING)

當然,沃什這句話本身也許多少帶有一點隨口而出的成分,而他更廣泛的證詞則對他如何看待美國經濟以及如何改革聯儲局貨幣政策框架作出了更具獨創剖析性的闡述——這或許讓他的立場比那個直白定義措辭所暗示的更留有迴旋餘地。

如果提名獲得確認,這位掌舵聯儲局未來至少4年的新主席將於下月從傑羅姆·鮑威爾手中接掌聯儲局。他還談到,要審視通脹數據收集中的問題、潛在的人工智能生產率浪潮、前瞻性質的貨幣政策制定,以及逐步縮減聯儲局龐大的資產負債表,而這可能為特朗普期待已久的降息周期舉措騰出更多空間。

即便所有這些最終會為進一步放鬆聯儲局貨幣政策建立起核心理由,但來自工人和企業對價格問題的喧囂,也使得他若以降息來開啓任期,顯得違背常理以及他本人的政策主張。

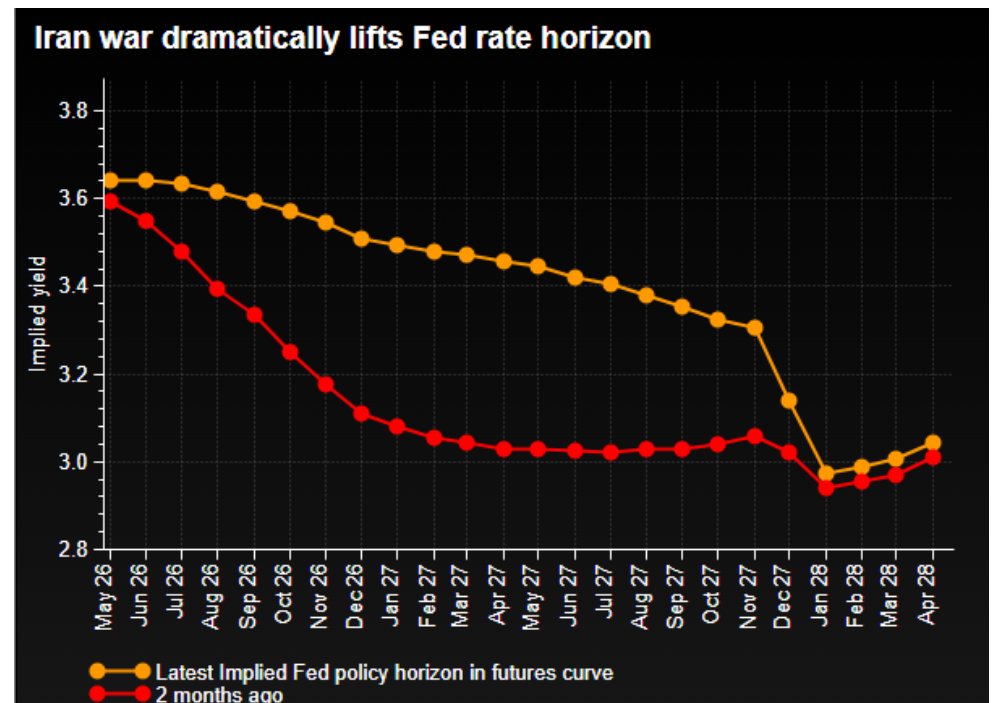

市場也非常明白這一點——至少在最近這輪油價劇烈衝擊之後是如此。利率期貨市場的最新定價顯示,聯儲局今年進行降息的概率不足50%,而進一步的降息預期 ,至少在未來12個月內也尚未被利率期貨市場所定價。

周二公布的一項數據顯示,美國3月零售銷售額意外創下一年來的最大規模增幅,主要受到中東地緣政治衝突局勢所催化的高油價背景之下加油站收入飆升以及其他類別消費者支出顯著強於經濟學家普遍預期的大力推動,並且凸顯出儘管伊朗戰爭引發汽油價格飆升,消費者們仍然繼續傾向於在各種商品上維繫強勁消費姿態,佔據美國GDP接近70%比例的消費者支出數據可謂韌性十足且仍在不斷髮力。

因此最新的零售銷售額一系列數據公布之後,利率期貨交易員們對於聯儲局年內重啓降息周期的押注預期可謂進一步削弱,「CME聯儲局觀察工具」顯示絕大多數交易員押注聯儲局年內將維持當前利率不變——零售數據公布前市場傾向押注降息一次。

此前公布的通脹數據顯示,3月美國CPI按年升至3.3%,核心CPI按年 2.6%,整體CPI按月升幅達到 0.9%;PPI數據方面,3月最終需求按月增長0.5%、按年增長4.0%,其中最終需求能源價格按月大漲 8.5%。

再疊加超預期的一系列零售銷售額數據,這些都意味着聯儲局面對的是一種典型的「短期增長尚有韌性、但通脹重新抬頭」的類似滯脹悲觀組合。在這種環境下,聯儲局最自然的反應不是儘快降息,而是繼續等待更多證據,確認油價衝擊究竟會不會從能源擴散到更廣泛的核心價格與通脹預期,這也是德意志銀行堅定預期聯儲局2026年全年不降息的核心邏輯。

對於那些押注特朗普提名的新任聯儲局主席會兌現白宮降息意願的投資者們而言,形勢已經變得更加陰沉。而沃什在聽證會上對縮減資產負債表的廣泛着墨,也在邊際上進一步收緊了這一積極圖景。

基於所有這些,特朗普極有可能會感到非常失望——尤其是在一箇中期選舉年裏。

至於直接的政治施壓問題,即便這種施壓並非明說,沃什的最新看法是:「通脹是一種選擇,而聯儲局必須為此承擔責任。」他還補充表示,政府有權表達自己的觀點。「聯儲局的獨立性在很大程度上取決於聯儲局本身。」

然而,並非所有人都同意這一點,尤其是在針對現任聯儲局主席鮑威爾的法律案件背景下更是如此。現任聯儲局主席鮑威爾本人就表示,該案不過是特朗普總統迫使他進一步降息的一個「藉口」。

前聯儲局經濟學家Claudia Sahm周二的一項表述則更為直白,她寫道:「沃什那些陳詞濫調無視了當前現實。特朗普對聯儲局施加的壓力,遠不止是口頭上的。」

她寫道:「反對特朗普利率觀點的央行官員,並不只是需要‘足夠強大到能夠聽而不從’——他們還需要個人足夠富有,以支付因遭到報復而被提起訴訟時所需承擔的法律費用。」

如果沃什無法說服聯儲局FOMC票委同僚們接受他對這家央行的宏大新願景,或者無法讓美國人停止談論通脹,那麼市場對於他的貨幣政策蜜月期可能不會持續太久。

不只是降息與縮表! 凱文·沃什押注AI生產率紅利,欲為聯儲局做一場結構性手術

所謂的「聯儲局政策舊框架」,簡單講就是2008年金融危機之後、並在疫情時期被進一步強化的那套聯儲局操作範式——把超大資產負債表視為常態,把QE和長期持債從危機工具逐步變成半常規工具,用充裕準備金+前瞻指引+點陣圖溝通來管理市場預期,同時默認聯儲局可以長期深度介入國債和按揭債市場。

沃什在聽證會上明確批評的,正是這種「擴表常態化」——他認為它更偏向支撐華爾街資產價格、扭曲市場定價,並讓聯儲局越來越捲入類財政職能和政治爭議。當前聯儲局資產規模約為6.7萬億美元,較2022年約9萬億美元峯值雖已回落,但仍遠高於金融危機前水平。

沃什主張的新框架在本質上把利率重新拉回主工具位置,把資產負債表降回輔助甚至非常規工具位置。也就是——QE只在零利率下限或重大危機時才用,平時要漸進縮表、減少長期資產持有、弱化聯儲局的類財政角色;同時重建通脹分析框架,減少對點陣圖和過度前瞻指引的依賴,更強調價格穩定信譽、數據質量、生產率與AI等結構性因素。

凱文·沃什真正想做的,也許並不是傳統意義上的「鴿派或者鷹派貨幣政策」,而是一次聯儲局操作框架的重構:一邊壓縮資產負債表、削弱QE常態化和類財政職能,一邊在條件允許時把利率工具重新更多地用於支持實體經濟和生產率改善。

換言之,他要的不是簡單像新冠疫情時期那樣「大放水」,而是把聯儲局從過去十多年高度依賴資產負債表的政策體系,拉回到一個更重信譽、更重價格穩定、也更強調「貨幣本位」的政策框架裏。這也是為什麼他在聽證會上反覆強調改革溝通機制、改造通脹框架、減少前瞻指引,並傾向把大規模資產持有描述為更偏向「華爾街」而非「主街」的安排。

沃什看到的不是一個單純的周期波動,而是後全球化、供應鏈脆弱化、能源衝擊常態化之後,舊版低通脹世界已經結束。在這個語境裏,他對2021—2022年通脹失控的批評、對「通脹框架需要重寫」的堅定立場,以及對AI生產率紅利的高度重視,都是同一條線上的東西:他押注未來壓低通脹的辦法,不再是繼續擴大資產負債表託資產和提振市場,而是依靠技術進步、生產率改善和更剋制的央行資產負債表來重建貨幣信譽。

然而問題在於,他最新的這套邏輯在方向上有一致性,但在落地上仍有很強的不確定性,尤其是AI能否足夠快地產生通縮式生產率紅利,目前更像是一個戰略層面的假說,而不是已經被驗證的增長現實。

這也解釋了為什麼華爾街宏觀經濟學家與策略師們對沃什的最新評論明顯分裂:中期看法偏「非常有創意與獨特想法」,短期交易卻偏「難兌現」。一方面,圍繞更狹窄資產負債表的「技術路線」已經開始出現,包括通過放鬆部分流動性監管、降低銀行體系對準備金的需求、調整利率控制工具等方式,為更低的短端利率騰挪空間;從這個角度看,沃什主張的「縮表+降息」主張在實際理論上並不自相矛盾。

另一方面,現實約束非常硬:油價衝擊已把美國整體通脹推至接近兩年高位,核心通脹在伊朗戰爭前就已高於目標約1個百分點,密歇根大學調查顯示未來一年通脹預期本月升至4.8%,而市場期貨定價顯示今年任何一次降息的概率都不到50%。這意味着,沃什即便上任,短期內也很難既滿足特朗普「立刻降息」的政治訴求,又滿足自己「讓沒人再談論通脹」的價格穩定標準。

沃什本人的最新政策框架,凸顯出他可能並非特朗普期待已久的「降息主席」,而是一個試圖用更緊的流動性框架,去換取未來更大政策機動性的「制度重構派」。他的核心貨幣政策野心,不是把聯儲局資產負債表變得更寬鬆,而是把聯儲從「資產負債表主導型央行」改造成「信譽與規則主導型央行」;降息只是這套新框架裏可能出現的結果,不是起點。

對金融市場而言,這意味着若沃什最終推動改革,真正被重定價的首先會是美元流動性氾濫的長期假設,其次纔是短端利率路徑本身。也正因如此,華爾街當前最真實的定價態度並不是相信他馬上會帶來大幅寬鬆,而是判斷他也許真的想「對於聯儲局進行一場大變革」,但要把這套宏大設想變成聯儲局FOMC內部可執行、市場可承受程度、政治上可存活的政策現實,難度極高。