數據中心正成為美國電力需求增長的核心變量,2025年貢獻全國用電增量近一半,推動電力需求持續跑贏整體能源需求,「經濟電氣化」趨勢加速。供給側方面,光伏首次成為全球能源增量最大來源,電池儲能新增裝機創紀錄並超越天然氣,化石能源需求增速全面放緩。

國際能源署(IEA)最新報告顯示,數據中心正成為重塑美國乃至全球能源格局的關鍵力量。

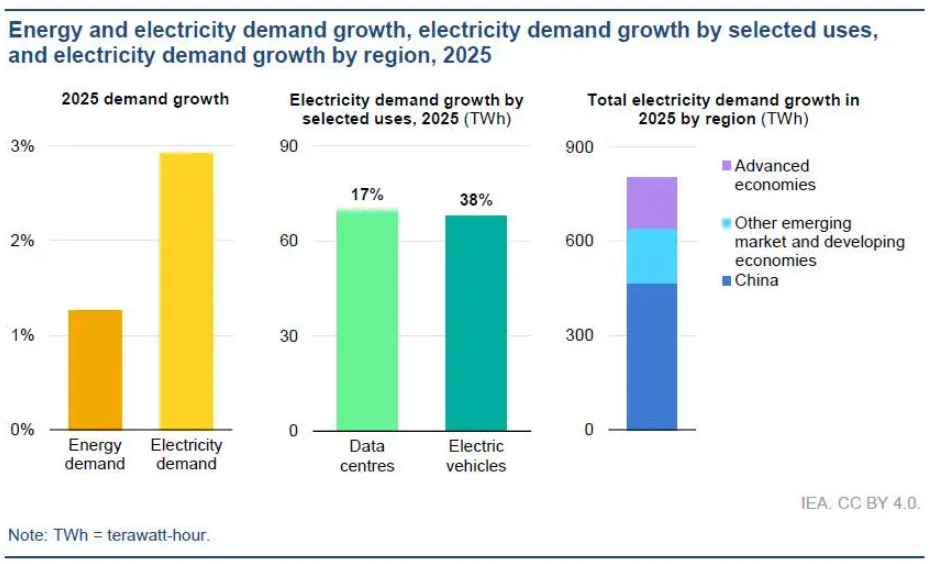

IEA周一發布的年度《全球能源評論》報告指出,2025年美國電力需求增長2%,其中數據中心用電量單項貢獻了全美電力消費增量的約一半。與此同時,全球電力需求增速達3%,遠超整體能源需求1.3%的增速,IEA執行董事Fatih Birol將這一趨勢定性為"經濟電氣化擴張"的明確信號。

在供給側,光伏首次成為全球能源需求增量的最大單一來源,貢獻超過25%的增量份額,超越天然氣的17%。電池儲能成為2025年增速最快的電力技術,新增裝機容量約110吉瓦,超過天然氣有史以來最高年度新增裝機紀錄。

數據中心主導美國電力需求結構性變化

IEA報告顯示,2025年美國電力需求增速為2%,低於2024年的2.8%,但仍超過過去十年平均增速的三倍以上。

從需求結構看,建築部門貢獻了美國電力需求增量的80%,其中數據中心負荷快速攀升是核心驅動力。數據中心用電量單項即佔全美電力消費增量的約一半。IEA同時指出,2025年冬季偏冷——供暖度日數按年增加近10%——也對電力需求形成額外支撐。

IEA將美國2025年能源需求增長定性為2000年以來(剔除經濟衰退後反彈年份)的第二高水平,驅動因素包括數據中心強勁用電需求、工業穩健增長以及低溫天氣。

全球電力需求增速持續跑贏整體能源需求

2025年全球電力需求增速為3%,高於2014年至2024年間2.8%的年均水平,但低於2024年的4.4%。IEA將增速回落主要歸因於印度和東南亞降溫需求下降等一次性因素,而非結構性趨勢逆轉。

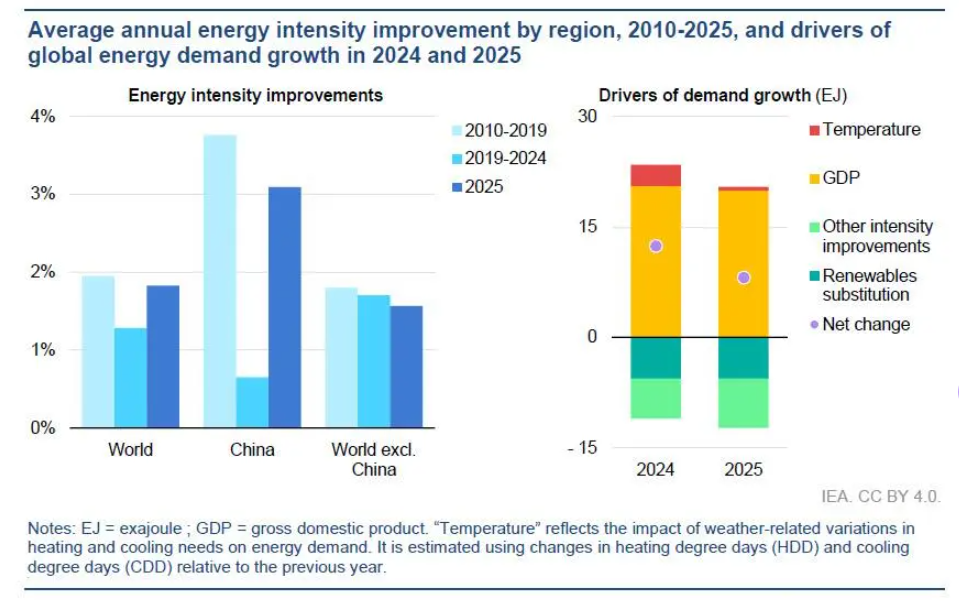

相比之下,全球整體能源需求增速僅為1.3%,略低於過去十年1.4%的均值,受全球經濟增速放緩、能源密集型產業增長趨弱及能效提升加快等因素拖累。

Fatih Birol在報告中表示:"電力消費增速遠超整體能源需求增速——這一趨勢清晰無誤:經濟電氣化正在持續擴張。"

太陽能創紀錄,電池儲能超越天然氣

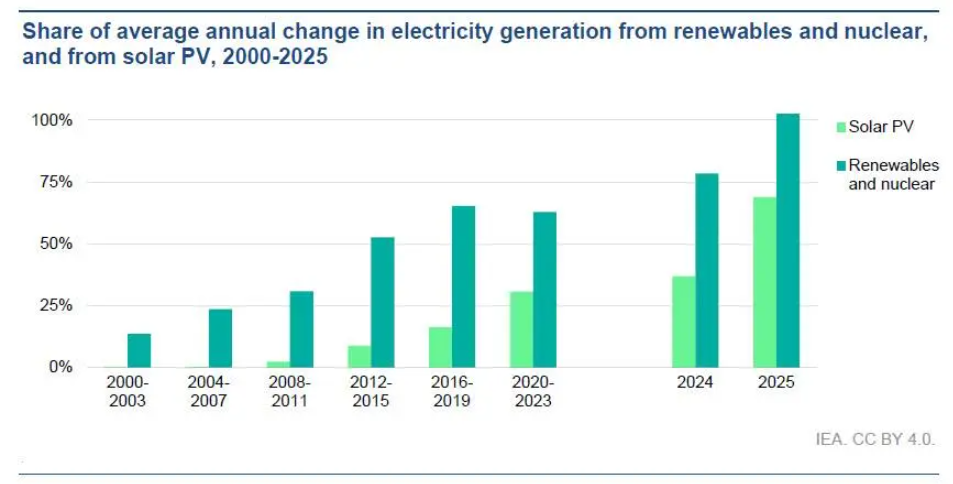

在電力供給側,2025年全球太陽能光伏新增發電量達600太瓦時,為有史以來單一電力技術在單一年度錄得的最大結構性增量(剔除危機後復甦期),單項貢獻約70%的全球電力供應增量。

可再生能源與核電合計增量已超過全球電力供應總增量,可再生能源總發電量目前幾乎與全球煤電總量持平。在歐盟,太陽能與風能合計發電佔比2025年達30%,首次超越化石燃料。

電池儲能方面,2025年新增裝機容量約110吉瓦,按年增長約40%,超過天然氣有史以來最高年度新增裝機規模。此外,2025年全球新開工核電裝機超過12吉瓦,多個地區核電項目重獲動能。

全球可再生能源年度新增裝機容量創歷史新高,達800吉瓦,其中太陽能貢獻75%。

化石能源需求增速全面放緩,碳排放增速趨降

2025年全球石油需求增量為每日65萬桶,增速0.7%,低於2024年的每日75萬桶,遠低於2010年至2019年間每日140萬桶的年均增量。IEA指出,電動汽車持續普及對道路交通石油需求形成抑制——2025年電動汽車銷量增長逾20%,突破2000萬輛,約佔全球新車銷量的四分之一。

天然氣需求增速從2024年的2.8%大幅回落至約1%,主要受年初相對高價格壓制。煤炭需求僅小幅高於2024年水平,增速約0.4%;中國煤電用量因可再生能源快速擴張而下降,印度煤電需求則因季風季節提前且持續時間較長而有所回落。

全球能源相關二氧化碳排放增速進一步放緩,2025年增幅約0.4%。IEA測算,自2019年以來清潔能源技術的大規模部署,2025年累計減少化石燃料需求逾35艾焦,相當於全球化石燃料年用量的約7%,同時每年減少約30億噸二氧化碳排放。