來源:險聯社

「五大上市險企2025年新單中虧損合同現值金額超3100億,增長20.9%,中國人保虧損合同佔比超過4成,遠高於其他幾家保險公司,近日兩大機構下調了中國人保H股目標價,核心原因均指向其壽險業務表現遜於預期。」

2025年保險公司業績已經紛紛披露,5家A股上市保險公司取得了不錯的業績,人身險業務新業務價值都是雙位數增長,中國人壽保費更是突破了7000億。

一年新業務價值和壽險保費增速最快的就是中國人保壽險,一年新業務價值增長64.5%,保費增長18.8%,均位居5家公司之首。人保健康新業務價值增長22.5%,保費增長15.5%。

根據各大險企披露的年報顯示,2025年籤的新單中,虧損合同保單金額達到3132.83億,比2024年增加了541.61億,增幅20.9%。

其中,中國人保人身險中,超過4成都是虧損保單,位居首位。

近日,摩根士丹利與花旗兩大國際投行同步發布研報,下調中國人保(01339)H股目標價,核心原因均指向其壽險業務表現遜於預期。

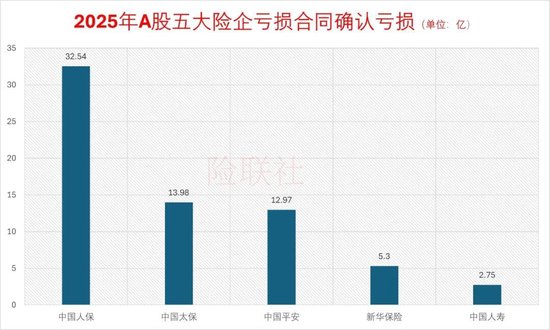

A股五大保險公司虧損合同現值3100億

2025年,A股上市的五大保險公司一年新業務價值都實現雙位數增長,其中人保壽險一年新業務價值82.29億,增長了64.5%,新華保險一年新業務價值增長了57.4%,增幅最低的中國平安壽險與健康險的新業務價值也增長了29.3%。

這也帶動保險公司業務的強勁增長。

不過,全年新單構成來看,虧損保單簽約金額比2024年有了較大幅度上升。也說明在市場競爭加劇情況下,為了搶佔市場,不得不壓低保費,導致部分保單帶來的保費收入無法覆蓋預期成本和風險,不僅不能貢獻新業務價值,反而成為「拖累」。

新單中虧損合同金額最大的是中國人壽,虧損合同預期保費現值為1047.48億,虧損合同造成虧損金額為2.75億。其次是中國人保人身險業務,虧損合同預期保費現值為911.52億,造成虧損金額32.54億。

後面依次是中國太保、中國平安、新華保險,虧損合同金額分別為527.7億、398.04億和248.09億,造成虧損金額分別為13.98億、12.97億和5.3億。

五大保險公司虧損合同金額合計為3132.83億,比2024年增加了541.61億,增幅20.9%。合計虧損金額67.54億,比2024年增幅5.66%。

2025年,五大保險公司合同服務邊際合計為1532.55億,比2024年增加了38.21億,增幅2.56%。

備註:

與非虧損合同帶來的合同服務邊際會分攤到以後年份,確認收益不同,虧損合同帶來的虧損金額會一次性計入當期損益。

一年新業務價值≈(合同服務邊際-虧損合同造成虧損金額)*(1-所得稅率)±其他調整差異

中國人保壽險虧損保單佔比超4成居首

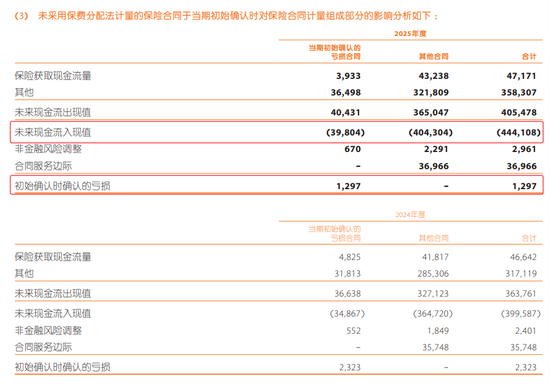

中國人保2025年年報中,人身險新業務中預期未來保費收入現值合計為2250.56億,其中虧損合同為911.52億,佔比為40.5%。2024年這一比例為32.08%,2025年提升了8個百分點。

中國人保2025年年報

中國人保2025年年報預期未來保費收入現值就是當年新籤保單預期未來保費收入的現值,分為非虧損合同與虧損合同。

中國人保虧損合同的佔比遠高於其他保險公司。

2025年中國人保虧損保單的虧損金額也達到了32.54億,比2024年增長88.31%。

虧損合同佔比與虧損金額的絕對值,都遠超其他4家A股上市保險公司。

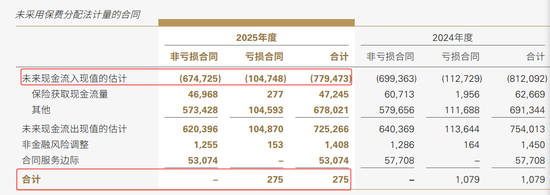

A股5家上市保險公司人身險業務,虧損保單佔比最低的是中國平安,2025年壽險與健康險新業務中,未來保費收入現值為4441.08億,虧損合同佔比8.96%。虧損保單帶來的虧損金額為12.97億,比2024年下降了44.17%。

中國平安2025年年報

中國平安2025年年報虧損保單金額最低的是中國人壽,虧損保單造成的虧損金額為2.75億,比2024年下降了74.51%。2025年新業務中,虧損合同金額為1047.48億,佔比13.44%。

中國人壽2025年年報

中國人壽2025年年報無論是中國平安還是中國人壽,虧損合同佔比與2024年基本相差不大,虧損金額都有了大幅度降低。

而中國人保人身險業務「反其道而行之」。

從這幾年數據看,中國人保人身險業務虧損合同佔比始終居高不下。為了搶佔市場,不得不壓低保費,同時獲取保費付出的成本和費用也高於定價時的假設。

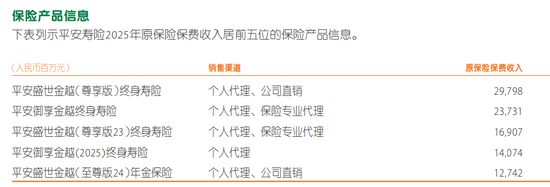

根據2025年年報,中國人保壽險保費收入前五位有3個是兩全保險,保費合計為341.92億,佔2025年保費的27.14%。

兩全保險大約70%的保費會進入儲蓄賬戶,用於投資增值,只有少部分會承擔身故等保障責任,這種「重儲蓄、輕保障」的結構,使其身故補償功能幾乎為零,更像一個長期儲蓄產品,導致價值率很低。

中國人保2025年年報

中國人保2025年年報中國平安人壽保費前五位的都是壽險和年金險,中國人壽前五名中,兩個是兩全保險,合計保費731.52億,佔全部保費的10.02%。

中國平安2025年年報

中國平安2025年年報中國人保這種以虧損換增長的策略能否持續下去?

中國人保H股目標價遭摩根士丹利、花旗同時下調

近日,摩根士丹利與花旗兩大國際投行同步發布研報,下調中國人保(01339)H股目標價,核心原因均指向其壽險業務表現遜於預期。

摩根士丹利將人保H股目標價由8.4港元/股下調至7.7港元/股,降幅約8.3%;花旗將人保H股目標價由7.9港元/股下調至6.8港元/股,降幅約13.9%。

兩大投行下調目標價的核心邏輯高度一致,均聚焦於中國人保壽險業務的結構性問題,以反映持有的保險合約所產生的財務費用預測上升及壽險業務表現不佳帶來的負面影響。

摩根士丹利稱,中國人保2025財年壽險業務表現遜於預期,銀保渠道佔比達54.2%首次超越個險渠道,而個險營銷員規模萎縮,人力按年下降7%,這種渠道結構失衡影響了業務質量與盈利穩定性。

2025年中國人保壽險保費收入1259.7億,銀保渠道保費收入682.78億,佔比54.2%,比2024年提升了將近6個百分點。到2025年底,保險代理人7.7萬人,比2024年減少了5800人。

責任編輯:王馨茹