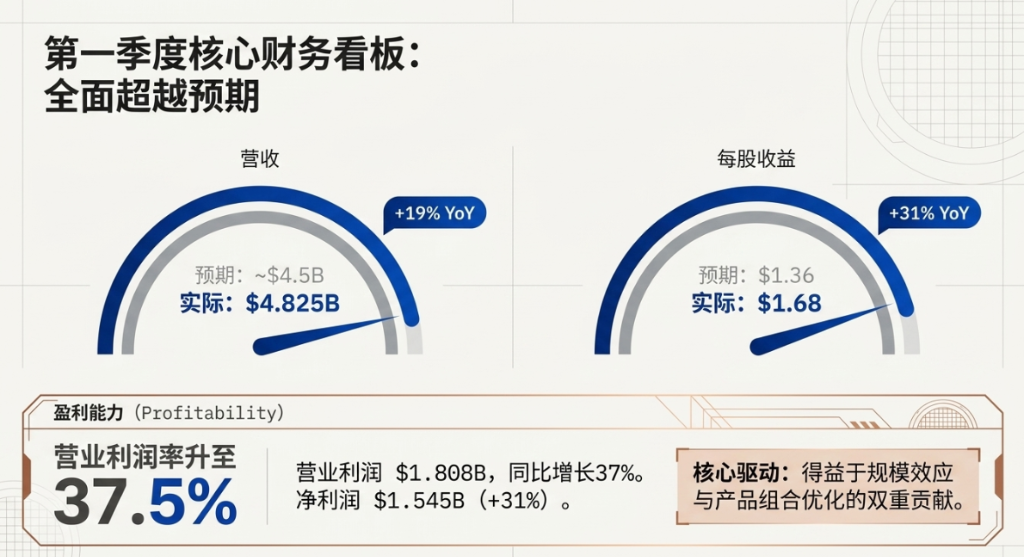

德州儀器一季度營收48.25億美元,按年增長19%,高於45億美元市場預期;每股收益1.68美元,較去年同期的1.28美元增長31%,顯著優於市場預期的1.36美元。增長動力主要來自工業和數據中心市場,其中數據中心客戶銷售額按年增幅高達90%

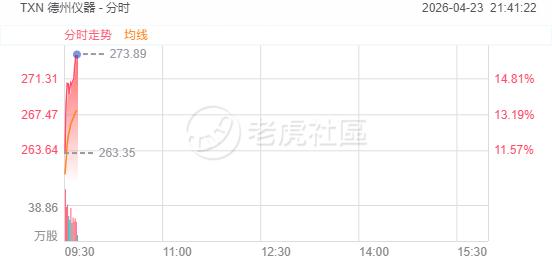

4月23日,德州儀器盤初股價漲幅擴大至16%,公司交出一份強勁的2026年一季度成績單,營收與利潤均大幅超越市場預期,盈利復甦勢頭明確。

一季度營收48.25億美元,按年增長19%,高於華爾街普遍預期的約45億美元;

每股收益1.68美元,較去年同期的1.28美元增長31%,顯著優於市場預期的1.36美元。

增長動力主要來自工業和數據中心市場,其中數據中心客戶銷售額按年增幅高達90%。

展望二季度,預計營收區間為50億至54億美元,每股收益指引為1.77至2.05美元,指引區間整體高於市場此前預期。

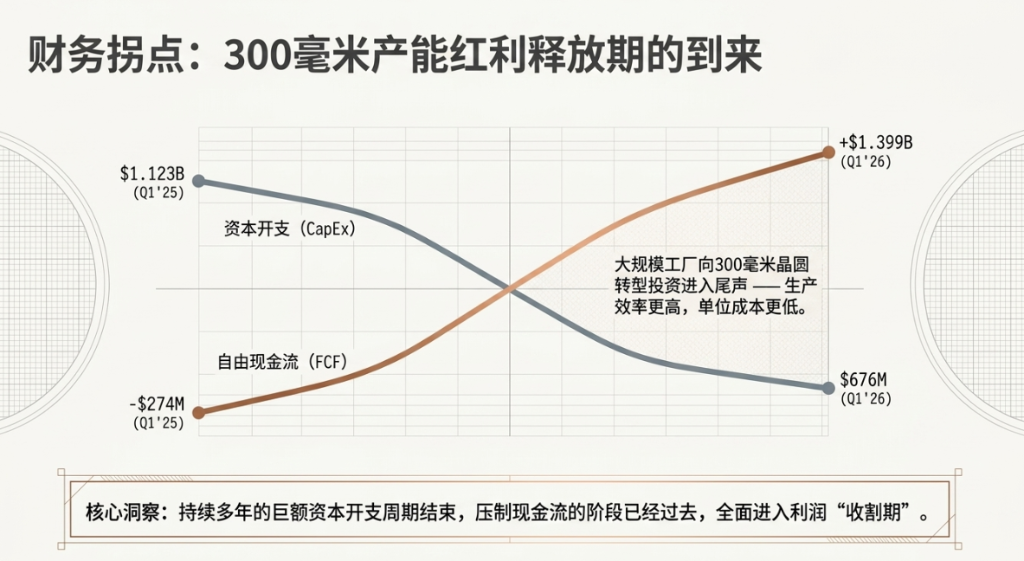

受益於資本開支周期回落及300毫米晶圓產能釋放,公司自由現金流顯著改善。

業績全面超預期,運營利潤率強勢回升

德州儀器一季度營業利潤達18.08億美元,按年增長37%,營業利潤率升至37.5%,反映出規模效應與產品組合優化的雙重貢獻。淨利潤為15.45億美元,按年增長31%。

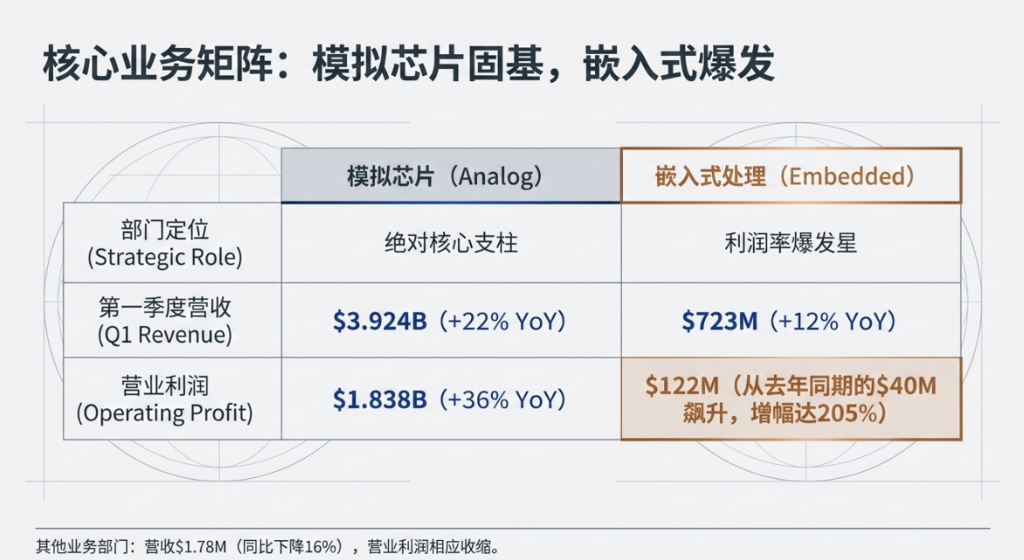

分業務來看,模擬芯片(Analog)部門依舊是核心支柱。一季度營收39.24億美元,按年增長22%,營業利潤18.38億美元,按年增長36%。

嵌入式處理(Embedded Processing)部門表現亦十分亮眼,營收7.23億美元,按年增長12%,營業利潤則從去年同期的4000萬美元躍升至1.22億美元,增幅高達205%。

其他業務部門營收1.78億美元,按年下降16%,營業利潤相應收縮。

公司董事長、總裁兼首席執行官Haviv Ilan表示,營收按月增長9%、按年增長19%,增長主要由工業和數據中心市場驅動。

他同時指出:

公司過去12個月經營性現金流達78.24億美元,再次印證了公司商業模式的韌性、產品組合的質量以及300毫米產能的成本優勢。

資本開支回落,自由現金流大幅改善

本季度的關鍵財務亮點之一,是自由現金流的顯著修復。

一季度自由現金流為13.99億美元,而去年同期為虧損2.74億美元。

一季度資本開支降至6.76億美元,較去年同期的11.23億美元大幅壓縮,標誌着公司持續多年的大規模工廠升級投資周期進入尾聲。

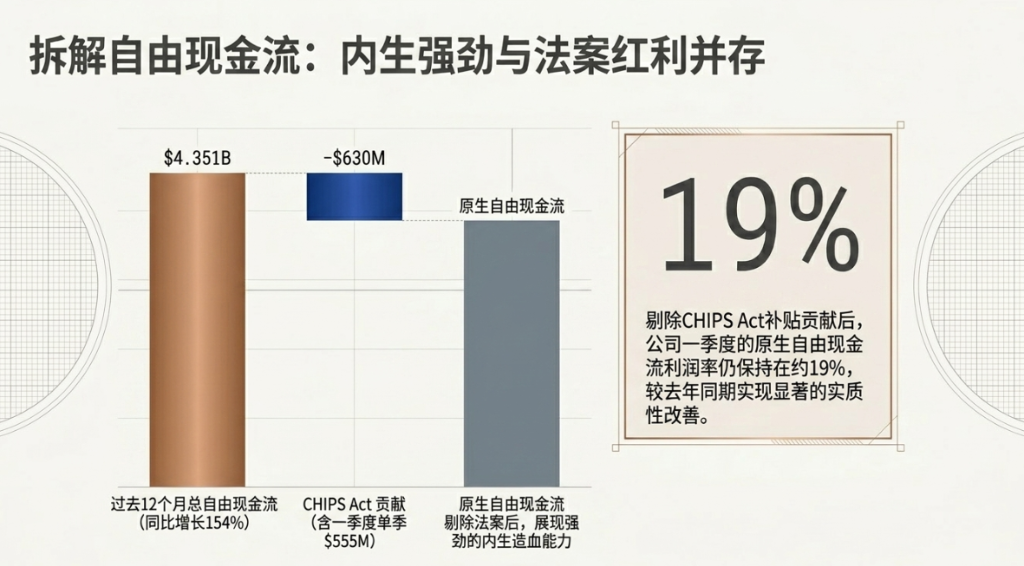

過去12個月,公司自由現金流累計達43.51億美元,按年增長154%,佔收入比例從一年前的10.7%大幅提升至23.6%。

其中,美國《芯片與科學法案》(CHIPS Act)激勵資金本季度貢獻了5.55億美元,過去12個月合計貢獻約6.3億美元。

剔除法案的貢獻後,公司一季度自由現金流利潤率約為19%,仍較去年同期明顯改善。

德州儀器在此前多年的產能升級期間,將工廠從200毫米硅晶圓大規模向300毫米晶圓轉型。

300毫米晶圓生產效率更高,單位芯片成本更低,但轉型過程對自由現金流造成持續壓制。

公司早前已表示,2026年資本開支將較此前三年的高峯水平顯著回落,一季度數據印證了這一判斷。