智通財經APP獲悉,過去十年,中國主要城市的辦公樓需求的核心驅動力是金融業擴張與互聯網創業潮。仲量聯行中國區研究部總監姚耀指出,政策演進脈絡、私募股權以及風投資金的流向,編織出一條清晰的脈絡——科技、消費、中企出海,這三大主線,構成了本輪周期中真正值得聚焦的「新動能三角」。

近三年,中國主要城市辦公樓市場需求處在過去十年的低位水平;而同期,供應端高企,比淨吸納量高出90%。租金受到擠壓的背景下,租戶積極尋求升級機會,倒逼業主重新校準資產價值。

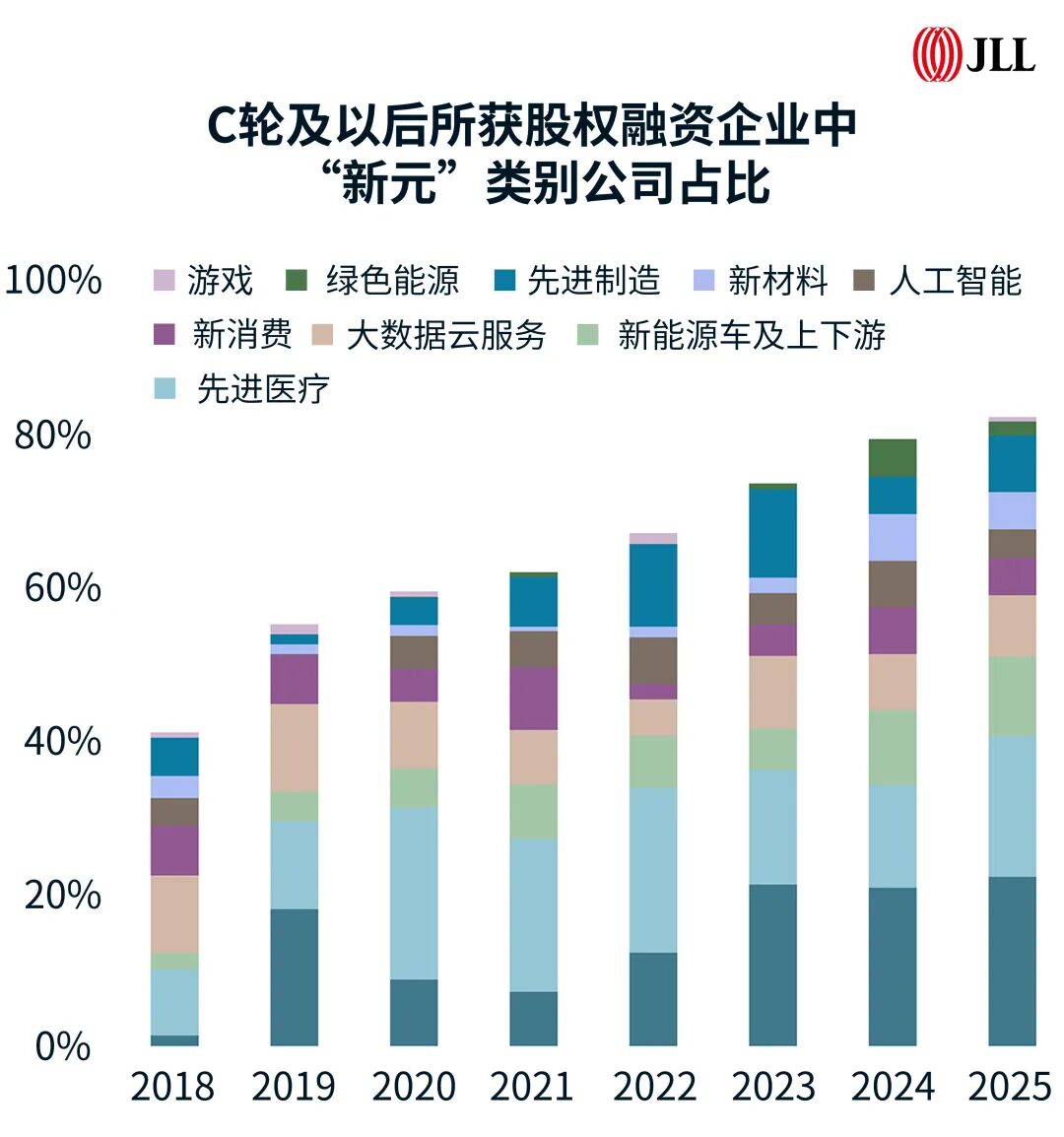

科技——「聰明的錢」加碼新元賽道

私募股權與風投資金的動向,是預判新興行業擴張需求的前哨。仲量聯行發現,資本正加速湧入集成電路、人工智能、生命科學、遊戲、先進製造等「新元」賽道。

人工智能無疑是其中的焦點。與「互聯網+」時代不同,「AI+」的潛力在於對傳統產業的滲透與融合:在應用場景愈發廣泛的背景下,中國產業的核心機會更在於從1到100的應用場景落地——具備AI強賦能及成熟落地場景的企業正快速步入擴張期,其研發團隊與總部空間的升級需求正在進一步釋放。專業機構數據顯示,最受投資市場關注的人工智能應用場景涵蓋醫療健康、先進製造、汽車交通、互聯網+等傳統產業。

遊戲產業近期表現亮眼。2025年,中國遊戲產業收入突破500億美元,超越美國市場,規模更是遊戲強國日本的近三倍。依託國內版號常態化發放的政策利好,疊加出海營收的高速增長(頭部代表性遊戲企業海外營收佔比均值已突破55%)。憑藉強勁的高盈利屬性,遊戲企業具備強勁擴張動能,有望持續成為辦公樓市場極具潛力的核心擴張型行業。

生命科學領域同樣值得關注。「專利懸崖」將在未來幾年中將持續凸顯,跨國藥企亟待憑藉優質創新藥管線補足營收缺口,而中國創新藥企在諸多前沿管線上已展現出全球競爭力——數據顯示,中國海外授權交易金額持續增加,全球佔比逐年攀升。在2025年,中國海外授權全里程碑交易金額更是顯著躍升至近140億美元,按年增長約170%。

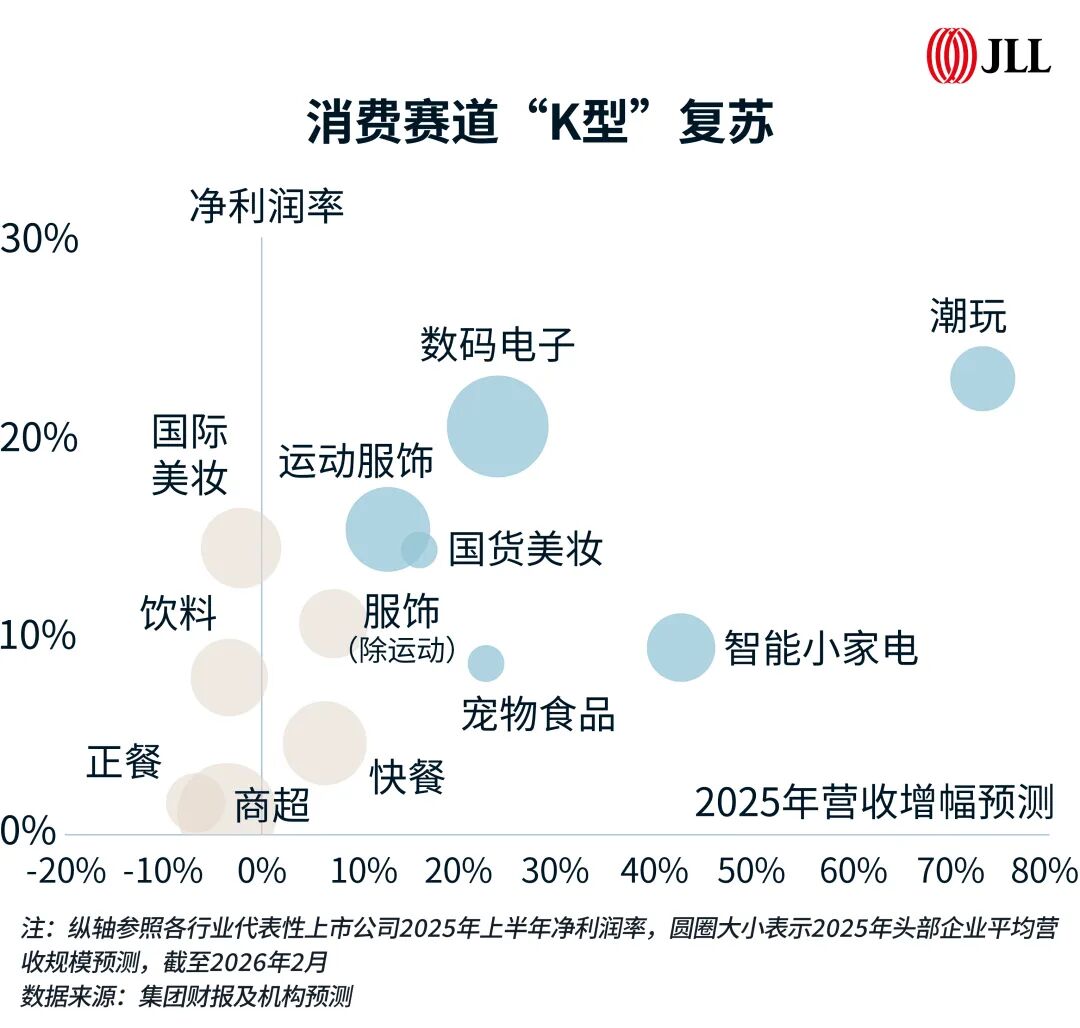

消費——K型分化與「贏家」畫像

消費是中國中長期經濟增長的核心驅動力之一,其發展空間與增長潛力可觀。目前,我國居民消費佔GDP比重僅為39.9%,顯著低於OECD國家59%的平均水平。短期內,消費各細分賽道呈現持續加劇的K型分化:消費電子、潮流玩具、運動服飾等新興領域營收表現亮眼、景氣度領先,並已在辦公樓市場釋放出明確的辦升級與擴租需求信號,尤其是在深圳以及上海辦公樓市場。仲量聯行觀察到,實現擴張的零售品牌畫像高度一致:提供情緒價值、質價比領先、融入智能科技、快速佈局全球市場。

中企出海——雙向進階,共拓全球

機構數據顯示,中國對外直接投資正迎來新一輪增長,預計到2030年達3000億美元,躍居全球第二。在大額資產投資或者收併購活動外,本輪出海企業類型多元、賽道廣泛。

姚耀指出,對辦公樓市場參與方而言,值得關注的變化是:出海企業的擴張呈現國內與海外雙向進階的特徵。在國內,出海企業需要升級總部功能以匹配全球化運營的複雜度,擴充海外業務管理、法務合規及跨境資金運作等專業團隊,直接帶動了辦公空間的擴租與品質升級。在海外,中國企業設立區域總部、研發中心及本地化運營實體的步伐同步加快,海外佈局的深化又反向要求國內總部強化中樞管控與資源調配能力。電商、遊戲、消費電子等領域的這一雙向特徵尤為顯著。

此外,中企出海的漣漪效應亦在顯現——服務與中企出海企業的私募基金、律師事務所、會計師事務所等專業機構隨之發展,自身辦公需求相應增長。

馭勢:向內深耕、向外對標

展望2026年中國辦公樓市場,仲量聯行認為,儘管供應壓力仍在,但市場正迎來溫和復甦:新動能三角牽引的增量需求、成本驅動下的搬遷升級、金融與專業服務的基石作用,三者共同構成了需求修復的支點;對於整體市場而言,價格下行的「勢能」,將會在今年繼續轉化為企業搬遷升級的「動能」,各個因素疊加背景下,租金跌幅有望收窄。

更值得關注的判斷是:在部分城市,對於一些核心板塊的金字塔尖項目,2026年有望成為「光啓之年」。這類項目在過往幾年租金顯著下調之後,並憑藉地段、硬件與資管能力的優勢修復了入駐率表現。對於偏好核心地標資產的租戶而言,這些項目最具性價比的談判窗口將逐步收窄——黃金窗口期不會永遠敞開。對於業主而言,與其等待市場尋底,不如向內深耕運營能力,精準錨定高增長賽道——無論是加速落地的AI應用企業、海外業務持續擴容的遊戲與消費電子廠商,還是服務中企出海的私募基金與律所,需求從未消失,只是換了流向。

更多港股重磅資訊,下載智通財經app

更多港股及海外理財資訊,請點擊www.zhitongcaijing.com(搜索「智通財經」);欲加入智通港股投資群,請加智通客服微信(ztcjkf)