文|表外表裏

幾天前,騰訊湯道生髮表的文章《人工智能正式進入Harness時代》,在科技圈掀起了不小的波瀾。

Harness,原來是馬具、繮繩等統稱,如今被引申為「拉住AI這匹野馬的力量」——有了Harness,智能體(Agent)就有了工作工具、文件系統、反饋循環、驗收標準,變得更安全。

這是騰訊作為科技巨頭,第一次在AI賽道上旗幟鮮明地發出劃時代的聲音。

此時,距離2022年ChatGPT震驚世界,已經過去了1200多天。在此期間,誕生於創業公司的DeepSeek,曾驚豔海內外;大平台如阿里,也搭建起了從芯片、雲計算、模型、應用到商業化的全棧能力。

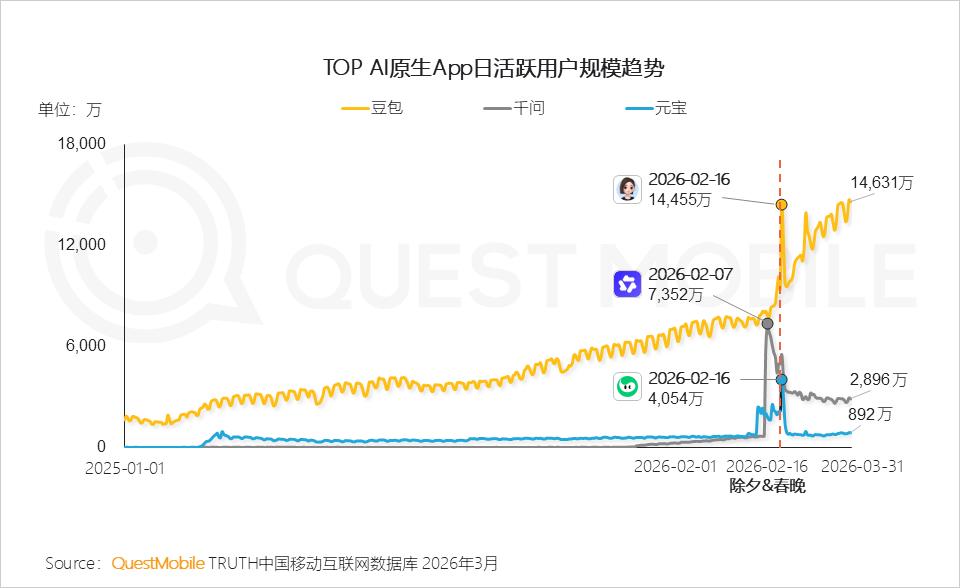

更值得一提的是字節跳動,豆包躋身AI原生App活躍用戶榜首,日均Token消耗量國內第一、世界第三①;Seedance成為AI視頻生成行業標杆,性能在權威測評中屢屢登頂。

而騰訊元寶,MAU不足豆包20%;混元大模型,長期未能進入通用大模型第一梯隊。這位昔日霸主在AI上落後於字節,幾乎已經成為一種共識。

直到OpenClaw一聲炮響,把AI競爭的焦點從「聊天機器人」轉向「智能體」,騰訊才通過「養蝦」「養馬」再次殺回舞台中央。

覆盤騰訊一步步AI落後於字節、又突然追趕的過程,會發現AI淘汰的從不是「慢一步」的玩家,而是「看不見新範式」的參與者。它平等地考驗每一家科技巨頭的戰略、組織、產品,甚至是公司的基因。

在漫長的競爭中,真正決定勝負的,是那股沉默卻不可違抗的系統力量。

戰略分野:造物豪賭VS理性進化

過去的互聯網生意,是在流量路徑上「蓋房子」收費;到AI時代,房子還在,路卻消失了。

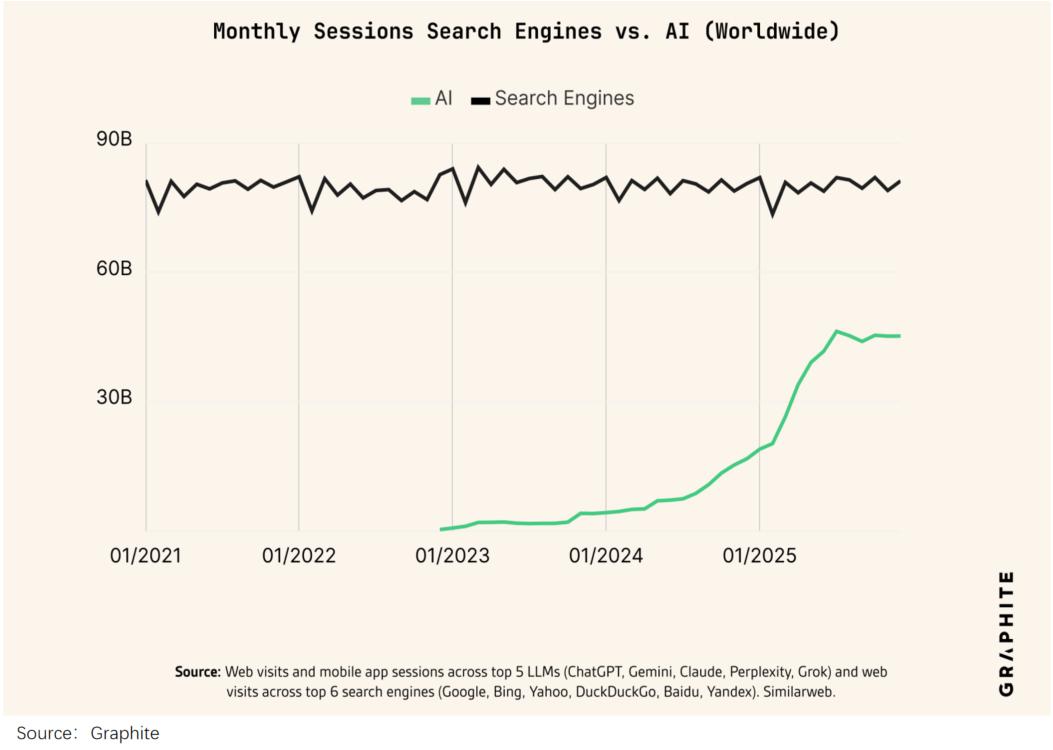

一份最新研究,對比了TOP5生成式AI與TOP6搜索引擎,發現AI訪問量已達到全球搜索規模的56%。在60歲老頭都會用AI的國內,人們甚至連搜八卦「喫瓜」都開始依賴AI。②

當看段子、學技能,不需要去抖音「刷」、去今日頭條「搜索」,打開AI就能辦,人們對這些APP的需求會逐漸迴歸娛樂本質,對插件廣告失去耐心。

但無論AI多麼能幹,短時間內都難以替代用戶跟微信好友真情實感互動,社交平台廣告仍相對穩定。

顯然,站在AI衝擊前線的字節,與站在最後一道防線上的騰訊,危機感不在一個維度上。

ChatGPT掀起全球科技風暴後,字節馬上反思「對機會的敏感度不如創業公司」;騰訊卻很淡定,馬化騰將AI比作電力革命,「早一個月把電燈泡拿出來,長期來看沒那麼重要」。

鑑於騰訊有「等技術成熟再切入」的傳統,這番表態被視為「等待摘桃子」。但騰訊的「慢」和「保守」,實際上是生存沒有受到迫在眉睫的威脅,且有遊戲、金融科技等多元業務緩衝。

相比於all in技術革命,騰訊似乎更傾向於「讓AI為鵝廠打工」。

「表外表裏」編稿時就發現,公衆號後台可直接文生圖:敲下關鍵詞,庫存AI圖片就彈了出來;即使提示詞簡短,系統生成時也會自動擴寫,全程傻瓜操作,十幾秒就得到一張插圖。

而這樣被AI再造的場景,用騰訊的話說「有900多個」,覆蓋廣告、遊戲等業務。其中,廣告業務在AI加持下,連續兩年實現約20%的按年增長,毛利率由55%提升至58%。

可見,騰訊最初的算盤是這樣打的:在現有業務中嵌入AI,提高效率和「印鈔能力」,鞏固生態護城河。

字節則不一樣,CEO梁汝波將AI視作「比PC+Web更大的行業核心機遇」,押注AI就是押注「下一個抖音」。變革的緊迫度、徹底性,把素來信仰「沒什麼不能自己幹」的字節,推向了堅定的自研道路。

更進一步說,字節也缺乏騰訊那份「生在羅馬」的幸運。

兩家巨頭都坐擁龐大數字資產,字節體量甚至更大,但高價值、高壁壘的數據可能稱不上富足——短視頻、直播電商,經驗點在「情緒」與「消費」上;相比之下,社交、支付起家的騰訊,更能理解「對話」與「人的意圖」,而後者纔是AI從「感知」邁向「認知」的關鍵。

這微妙的差異,從二者動作裏也能得到驗證:字節向外擴張,通過豆包手機、ToB的MaaS業務積累數據;騰訊對外吸收,將DeepSeek大模型部署在內部GPU上,讓成熟技術給自己幹活。

總之,兩家形成了追求「造物」與「進化」的戰略分野,並深刻影響了對AI的投入與進程。

字節瘋狂加碼,躋身英偉達亞洲最大客戶、國內AI人才密度最高的公司,不惜分流對抖音的預算支持AI,2025年其淨利潤大跌70%的一個重要原因就是「AI投入大」。

騰訊降本增效,技術中台TEG要自負盈虧,內部事業群想要訓練模型一度要向總辦打報告。馬化騰甚至跟AI團隊強調,「不要高估自己的能力」「不要想着什麼都自己做」。

過去兩年,字節「下餃子」般生產AI原生應用,涉及聊天、長文本生成、圖片生成等C端高頻場景,而騰訊元寶比豆包晚了一年上線;字節底層大模型追求「智能上限」,騰訊混元大模型能力較弱,陷入「自研大模型‘打地基’+投資和接入外部大模型」的路徑依賴。

從技術落地的廣度和深度來看,騰訊自起步就被字節拉開了差距。同時,戰略的不同也造成了迥異的組織架構,進一步拖累了騰訊的腳步。

組織分水嶺:中台化陷阱VS專項特種兵

上月底,騰訊一紙通知,正式撤銷運營近十年、承載「AI野心」的實驗室AI Lab。

打仗關鍵時刻,先把陣地燒了,聽起來有些荒謬。但這並非自毀長城,而是騰訊遲到三年的組織糾偏。

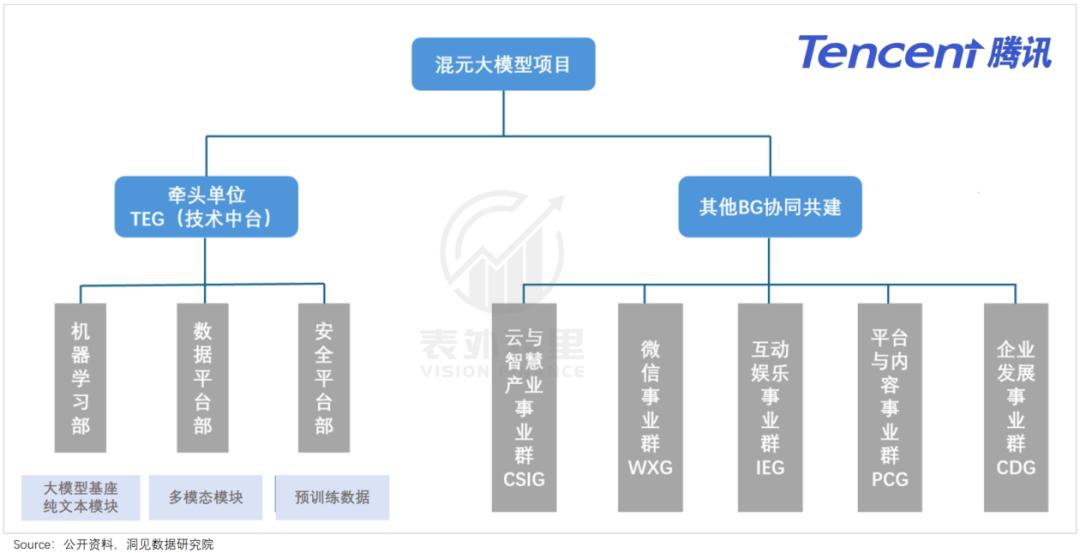

2023年AI競賽打響後,騰訊快速拉起了一支「大模型戰隊」——由TEG(技術工程事業群)牽頭,並從遊戲、微信等事業群抽調人手協同。

在騰訊的構想裏,這套「技術中台+業務聯邦」的架構,既能沉澱AI能力,又能讓各BG靈活取用、迸發活力,就像移動互聯網時代,玩轉「流量變現」的遊戲業務與堅持「體驗至上」的微信一樣。

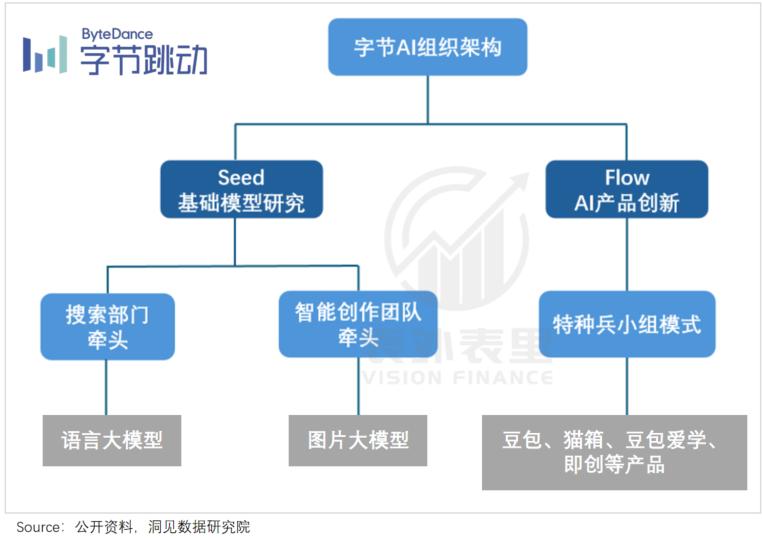

將AI視為下一代流量入口的字節,則選擇「大力出奇跡」:Seed(基礎模型研究)與Flow(AI產品創新)兩大獨立單元「研用分離」,且都與抖音平起平坐,同為「創始人工程」。

正是這道組織設計的分水嶺,讓兩家巨頭在AI賽道上漸行漸遠。

騰訊的工程師們,光是優化AI廣告,就撓破了頭:業務數據分散在20多個系統中,格式、質量、標準不一,團隊60%的時間花在找數據、洗數據上。③

不僅廣告,微信、遊戲等業務也紛紛自建小模型,甚至遊戲的四大工作室也在「賽馬」。這雖加速了AI的滲透,卻也意味着,可能有數百位工程師在重複「造輪子」,資源在無形中被浪費。

不集中力量難辦大事,但打破部門牆,去創造一個新的「微信」或「王者榮耀」,無異於「革自己的命」。於是,尷尬的一幕出現了:ToC的元寶誕生之初,既沒有去QQ瀏覽器乘風起飛,也無法藉助微信冷啓動,反而被交給了ToB的雲與智慧產業事業群。

字節沒有「左右手互搏」的煩惱,專項模式下,團隊唯一KPI就是把大模型做出來、把產品做好,不需要平衡各部門利益,從根源上避免了內耗。

更重要的是,字節有騰訊羨慕不來的「技術大拿」。

字節AI最早一號位是朱文佳,歷任今日頭條CEO、TikTok產品技術負責人,並非原生的AI人才。這與騰訊AI前兩任掌舵人背景相似——張正友是計算機視覺領域的頂級人物,蔣傑則是騰訊廣告技術體系的負責人。

但字節對「模型天花板」的焦慮,使其將目光投向AI領域頂尖人才。2025年初,Google DeepMind研究副總裁吳永輝加入字節,成為新領軍人。他將團隊重新拆成Edge(前沿探索)、Focus(模型攻堅)、Base(工程與交付)三層,繼續打磨技術。

加上朱文佳等老將配合,AI能力更絲滑融入產品,豆包用戶數據也就在這一時期突飛猛進。

反觀騰訊,長期沒能找到一位權威話事人。無人拍板「什麼是好模型」,工程師們為了完成KPI,就開始依賴最直觀的指標——各大權威排行榜。

為了拿到好成績,研發團隊把大量排行榜題目與答案語料餵給了模型,導致數據被嚴重污染。模型在打榜時風光無限,到了真實用戶面前卻頻頻「翻車」,被吐槽「難用」。

意識到問題,騰訊開始艱難轉身。先是在2025上半年,為混元研發體系配備獨立團隊,收攏分散的算法力量;同時把元寶、QQ瀏覽器等AI團隊全部劃入CSIG(產品與商業化落地),形成面向C端統一戰線。

緊接着年底,挖來前OpenAI核心成員姚順雨,任命為首席科學家,賦予其大模型研發絕對指揮權。在他主導下,騰訊成立了AI Infra部、AI Data部與數據計算平台部,打通了「算力-數據-算法」的研發閉環。

真正的轉折來了,可惜騰訊想追趕字節,仍有掙不脫的鐵鏈。

產品枷鎖:謹慎的「效率工具」VS大膽的「智能好友」

同樣是測試首款大模型,騰訊和字節的思路,卻大相徑庭。

字節大模型Grace(豆包前身)內測時,邏輯幻覺率達30%。字節馬上邀請5萬名內測用戶,調度百名技術骨幹、超千人的標註團隊,把每一次差評、每一句吐槽都標記入庫。

歷經整整42天,每天修正超10萬條對話後,模型的中文語義理解準確率終於提升到56%。

同一時間,騰訊混元大模型也在與幻覺、推理延遲等問題纏鬥,但鮮為人知——混元在騰訊雲、騰訊廣告等業務中灰度運行了近6個月,傳聞內部評價達90分後,才正式對外發布。彼時,其已經成為「大廠最晚亮相的大模型」。

一個大膽試錯,另一個謹慎小跑,背後正是兩家巨頭基因與體質的差別。

對從推薦算法裏煉出抖音的字節來說,「試驗」本就是產品哲學。豆包相關負責人曾說過,「AI產品探索進入無人區後,先不糾結技術或路線,理想態先行。」翻譯過來,就是允許先上60分產品,然後反覆測試、反饋、迭代,直至把產品推向100分並形成「飛輪效應」。

但對以社交為底色的騰訊來說,把用戶當成極致工程概率學的「樣本」,可能是一場災難。

騰訊的核心產品,承載着13億用戶的數字生活、500萬中小企業的生計、無數政務系統的運轉,構成其引以為傲的護城河。但代價是,這家科技巨頭染上了一定的「公共事業」色彩,必須戴着「安全、可靠」的鐐銬跳舞。

因此,騰訊的產品往往要打磨到90分才允許上線。AI產品開發也一樣:混元大模型,經歷了比同業更長的內部灰度測試;元寶也選擇了更普適的「效率工具」方向,圍繞辦公、學習等場景下的痛點迭代,已成為最會搜索、總結和寫作的生成式AI之一。

但問題是,隨着各家大模型持續進步,寫文案等基礎能力的差距已經被打到近乎於零,元寶逐漸「泯然衆人」。

更重要的是,在AI這一破壞性創新面前,唯有顛覆想象、大量試錯,纔有希望摸到技術的邊界、挖掘技術的價值。

豆包就是這樣,瞄準「類人伴侶」定位後,推出22個預置「智能體」,覆蓋休閒聊天、戀愛顧問等場景和不同角色性格,且能記住用戶偏好、歷史對話。網友們發現豆包可以「調教」後,開始教AI唱歌、鬥嘴,這些「野生」的玩法,反向推動豆包越來越像「人」。

而懂梗、會聊天、有情緒的「智能好友」,相比「辦公工具」,更能戳中基數龐大、對技術不敏感但需要情感陪伴的大衆用戶。因此,在用戶黏性上豆包將元寶遠遠甩在了身後。

不過,輸掉「AI上半場」的騰訊,也並非沒有打贏翻身仗的可能。

如開頭所說,隨着「龍蝦」的爆火,AI競爭開始向智能體和垂直行業應用演進,遊戲規則再次改寫:比拼AI生成對話、圖片、視頻時,模型能力越好優勢越大;需要AI去調用API、完成多步驟的工作任務時,場景和生態成了新的變量。

騰訊能一口氣放出5款Agent產品,成為新一輪競爭中的領跑者,背後正是有微信、小程序、騰訊文檔、騰訊會議等一整套協作與服務生態。管理層已明確提出,將「在微信裏面去做一個懂你、能幹的AI Agent」,這在整個市場是獨一份的存在。

同時,刻在骨子裏的理性與剋制,也讓騰訊沒有迴避「AI無法可靠評價自己」的問題,並在如何約束智能體的思考中,把Harness從幕後推到了台前。而這,又是一個全新藍海賽道。

在不遠的將來,鵝廠「後發制人」的故事或許真的會重演一次。

當然,字節也有飛書、電商、短視頻等生態,但它也要在深度、安全等方面補課,這就為騰訊留下了寶貴的追趕時間。

小結

騰訊與字節在AI賽道上的你追我趕,揭露了一個真相:不是戰略決定了成敗,而是時代選擇了不同的贏家。

上半夜,字節的打法命中了技術躍遷的範式;下半夜,騰訊的模式也未必會一直輸。

所以,真正的勝負不在於一時一地的角力,而在於能否在潮水的流向中,始終保持自我進化。

數據引用:

①《字節跳動,極致Token效率工廠的誕生》,中國企業家雜誌

②《需求變遷下的搜索變化——用戶搜索行為盤點》,克勞銳

③《騰訊AI的「1+」時刻:分散的群星何時聚合成帝國新核?》,Al+趨勢洞察

參考資料:

④《字節、阿里、騰訊的AI 權力範式之爭:切割、重構與孤注一擲》,Z Finance

⑤《一隻龍蝦,救了騰訊的AI故事》,25號觀察員