根據芯原股份公告,公司在2026年1月1日至4月20日期間新簽訂單總額達45.16億元,延續了2025年後三個季度訂單刷新歷史記錄的強勁增長態勢;其中,絕大部分訂單來自一站式芯片定製服務,AI算力相關業務佔比超過85%,而數據處理領域訂單佔比達84.77%,主要源於雲端AI芯片及IP需求。

熱點追蹤

芯原股份新簽訂單表現強勁,2026年1月至4月20日期間公司新簽訂單額達45.16億元,其中AI算力相關訂單佔比超過85%,數據處理領域訂單佔比達84.77%,主要來自雲側AI ASIC及IP業務。這一數據延續了公司自2025年第二季度以來新簽訂單連續創歷史新高的趨勢,為未來營收提供了有力保障。訂單結構顯示公司業務高度集中於AI算力領域,特別是雲側AI專用芯片和IP授權,反映了人工智能行業快速發展帶來的市場需求。這一業績表現與全球數據中心建設加速、AI推理需求增長的行業趨勢相符,也體現了芯原在AI芯片定製領域的競爭優勢。

熱點解讀

芯原股份新簽訂單繼續保持強勁增長態勢,2026年前四個月新簽訂單達45.16億元,其中一站式芯片定製業務訂單佔絕大部分,AI算力相關訂單佔比超85%,數據處理領域訂單佔比84.77%,主要來自雲側AI ASIC及IP。

公司AI算力相關訂單的高佔比反映了市場對AI芯片定製化需求的持續增長,尤其是在雲側AI ASIC領域的需求旺盛。數據處理領域的訂單主要集中於雲側AI ASIC及IP,表明芯原股份在AI算力產業鏈中的核心地位進一步鞏固。

芯原股份的一站式芯片定製業務訂單持續增長,顯示出公司在AI算力領域的競爭優勢和技術實力,未來有望受益於AI硬件生態的快速發展。

投資邏輯

芯原股份2026年1月至4月20日期間新簽訂單總額達45.16億元,延續了2025年後三個季度訂單刷新歷史記錄的強勁增長態勢,其中AI算力相關訂單佔比超過85%,數據處理領域訂單佔比高達84.77%,主要源於雲端AI芯片及IP需求的顯著增長,這一訂單結構充分體現了公司在AI算力領域的深度佈局和競爭優勢;與此同時,全球AI算力需求持續旺盛,OpenAI與AMD達成戰略協議並計劃部署6吉瓦GPU算力,三星、SK海力士等企業積極參與全球AI數據中心建設,進一步推動存儲及AI算力產業鏈的景氣度提升;在國內市場,自主可控進程加速,芯原股份作為一站式芯片定製服務龍頭,其AI算力相關業務的高佔比和訂單的快速增長,不僅為公司未來營收提供了堅實保障,也顯著受益於國產替代趨勢和行業需求的持續擴張,展現出強勁的增長潛力和投資價值。

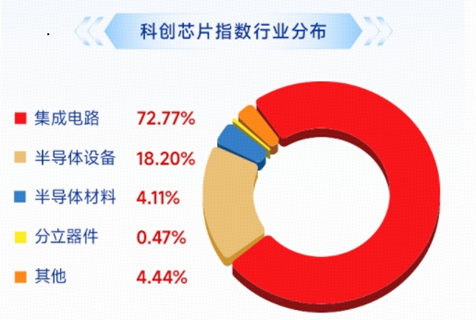

佈局芯片產業「超級周期」,優選20CM高彈品種!公開資料顯示,科創芯片ETF華寶(589190)及其聯接基金(A類021224、C類021225)被動跟蹤上證科創板芯片指數,在均衡配置、全鏈佈局芯片產業的同時,在集成電路、半導體設備等核心領域權重佔比超90%,硬科技含量高、技術壁壘強。

數據來源:滬深交易所等。

ETF費用相關說明:投資者在申購或贖回基金份額時,申購贖回代理機構可按照不超過0.5%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。聯接基金費用相關說明:華寶上證科創板芯片ETF聯接A申購費率(前收費)為申購金額200萬元(含)以上時1000元/筆,100萬元(含)~200萬元時0.2%,100萬元以下時0.5%;贖回費率為持有天數7日以下時1.5%,持有天數7日(含)以上時0%。華寶上證科創板芯片ETF聯接C不收取申購費,贖回費率為持有天數7日以下時1.5%,持有天數7日(含)以上時0%;銷售服務費為0.2%。

風險提示:科創芯片ETF華寶被動跟蹤上證科創板芯片指數,該指數基日為2019.12.31,發布日期為2022.6.13,本產品由華寶基金髮行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,了解基金的風險收益特徵,選擇與自身風險承受能力相適應的產品。基金管理人評估的該基金風險評級為R4-中高風險,適合適當性評級C4及以上投資者。基金管理人管理的其他基金業績不構成基金業績表現保證。基金過往業績不預示其未來表現,基金有風險,投資須謹慎!銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對本基金進行風險評價,投資者應及時關注基金管理人出具的適當性意見,各銷售機構關於適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低於基金管理人作出的風險等級評價結果。基金合同中關於基金風險收益特徵與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品並自行承擔風險。中國證監會對本基金的註冊,並不表明其對本基金的投資價值、市場前景和收益做出實質性判斷或保證。基金有風險,投資須謹慎。

責任編輯:楊賜