炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

2026年4月21日,全球安卓端商業物聯網(BIoT)解決方案提供商——商米科技啓動港股招股,發行價24.86港元/股,擬發行約4262.7萬股H股,募資總額約10.6億港元,預計4月29日掛牌上市。作為「螞蟻、美團、小米」三大互聯網巨頭加持的「硬科技」代表,商米科技攜其細分市場第一的標籤與連續兩年的業績復甦叩響資本市場大門。但在基本面溫和改善的背後,一份羸弱的基石名單、歷史估值倒掛、IPO估值顯著偏高、同股不同權流動性受限、承銷團隊龐大等多重問題,疊加鉅額海外仲裁風險,共同為其上市之旅蒙上了厚重的陰影。

連續兩年業績回暖背後 行業格局與模式存短板

根據灼識諮詢報告,商米科技是全球最大的安卓端BIoT解決方案提供商,2024年佔據該細分市場超過10%的份額。其所處的安卓端BIoT賽道前景廣闊,預計2024年至2029年全球市場規模將以23.7%的複合年增長率,從320億元擴張至920億元。

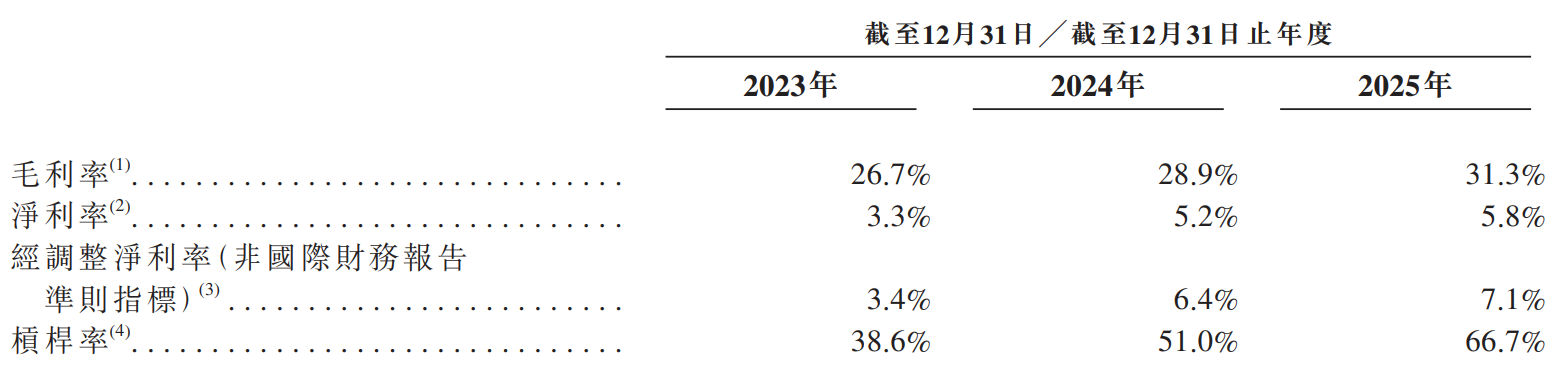

財務數據展現了公司近兩年的復甦軌跡。經歷2023年的短暫下滑後,2024年與2025年收入重回增長軌道,分別達到34.6億元和38.1億元,按年增速為12.6%和10.3%。盈利質量同步改善,毛利率從2023年的26.7%提升至2025年的31.3%;淨利潤率從3.3%提升至5.8%,2025年實現淨利潤2.23億元。

然而,亮眼數據的背後是增長天花板與競爭紅海。首先,儘管在安卓端排名第一,但放眼整個龐大的BIoT解決方案市場(2024年規模約2350億元),商米科技僅以約35億元的收入位列全球第十,市場份額約1%。其面前矗立着收入規模數倍於己的跨國巨頭。其次,公司增長嚴重依賴硬件銷售,2025年智能設備收入佔比高達99.0%,而被寄予厚望的PaaS平台及軟件服務收入佔比不足1%,商業模式仍停留在傳統的硬件製造與銷售,SaaS化和平台化故事蒼白無力。

基石羸弱 估值偏高 承銷商扎堆 機構信心不足信號凸顯

本次IPO的發行端,也透露出市場信心的不足。

最直觀的是基石投資者陣容薄弱。僅有兩家機構參與,合計認購3657萬美元,佔基礎發行規模的27.0%,低於近期港股市場普遍超過40%的基石認購比例。其中,唯一的財務投資者東方資管僅出資500萬美元,在港股市場影響力有限;另一家基石嘉善新武塘(出資3157萬美元)為嘉善縣地方政府背景。根據招股書,公司計劃於當地建設集研發與製造於一體的生產基地,因此其投資屬於資源置換,而非純粹的市場化認可。

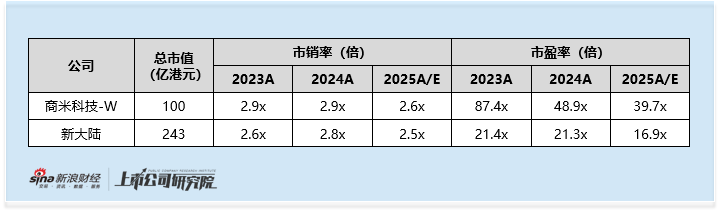

與薄弱基石形成反差的是高昂的估值。按發行價計算,公司市值約100億港元,對應2025年市盈率(PE)高達39.7倍。而其A股可比公司新大陸2025年預測PE僅為16.9倍。即便不考慮港股市場的流動性折價,商米科技的估值也已達到可比公司新大陸的兩倍以上,顯著偏離行業合理區間。

另一個值得關注的信號是異常龐大的承銷團。本次發行規模僅約10.6億港元,卻動用了多達14家承銷商,其中包括利弗莫爾證券。根據歷史經驗,過度依賴利弗莫爾等擅長散戶營銷的券商,往往伴隨着「散戶熱、機構冷」的極端認購分化,是國際配售需求不足的典型標誌。承銷商數量之多與基石陣容之弱形成鮮明對比,進一步坐實了機構投資者興趣寡淡的判斷。

減持壓力及同股不同權暗藏「入通」博弈 超25億索賠或成最大經營黑天鵝

股東層面看似星光熠熠,背後卻伴隨明顯的歷史估值波動與減持訴求。公司過往多輪孖展中,估值曾出現階段性起伏:2019年孖展時投後估值一度達66.8億元,而2024年股權轉讓估值回落至約55.8億元,較峯值回調約16.5%,導致部分後期投資方一度面臨估值倒掛壓力;而早期PE/VC股東賬面浮盈已十分可觀,退出動力較強。同時,小米與公司的業務協同已逐步弱化,隨着上市臨近,老股東的減持訴求正日益凸顯。

然而,公司採用的同股不同權架構,為老股東的減持之路設定了更高的障礙。根據港股通規則,同股不同權公司需滿足上市時間、連續183個交易日日均市值不低於200億港元、總成交額不低於60億港元等嚴苛條件方可納入。以公司目前約100億港元的市值,距離門檻相差甚遠。若無法入通,缺乏南向資金接盤,老股東的大規模減持幾乎無法實現。

這一矛盾催生了市場最大的擔憂:公司可能存在強烈的動機,在上市後通過資金安排拉抬股價和成交額,以滿足港股通的市值與流動性門檻,為老股東後續減持鋪平道路。此外,商米科技本次發行未設定綠鞋機制,上市後缺乏穩市資金緩衝,股價波動風險本就更大,若再疊加可能的市值管理操作,其股價走勢的投機性與風險將急劇升高。

此外,公司還面臨一項重大的潛在經營風險。招股書披露,公司與巴西第一大客戶(2024年貢獻營收22.0%)陷入鉅額仲裁糾紛,該客戶索賠金額高達3.54億美元(約合25.5億元人民幣)。該金額相當於公司2024年全年營收的75%,淨利潤的14倍。儘管公司聲稱索賠無理並無需撥備,但如此規模的潛在負債一旦敗訴或達成不利和解,將對公司的財務狀況和拉美市場業務造成顯著衝擊。

責任編輯:公司觀察