第一季度,SK海力士營收達52.6萬億韓元,按月大增60.2%,營業利潤37.6萬億韓元,按月接近翻倍,整體業績與最新市場一致預期基本吻合。

據追風交易台,伯恩斯坦(Bernstein)4月23日報告指出,SK海力士2026年第一季度業績證明,存儲芯片價格強勢並非曇花一現。公司明確表示,供應短缺具有結構性特徵,當前的有利定價環境將比以往周期持續更長時間。

值得關注的是,受鎧俠股權重估收益拉動,淨利潤高達40.3萬億韓元,按月飆升164.6%,顯著超出預期。公司指引顯示,第二季度DRAM和NAND出貨量均將回升,存儲市場景氣度有望延續。

展望方面,SK海力士判斷HBM(高帶寬內存)需求在未來三年將遠超自身供給能力,並計劃2026年全年資本支出較上年大幅提升。

定價強勢,公司判斷短缺具結構性

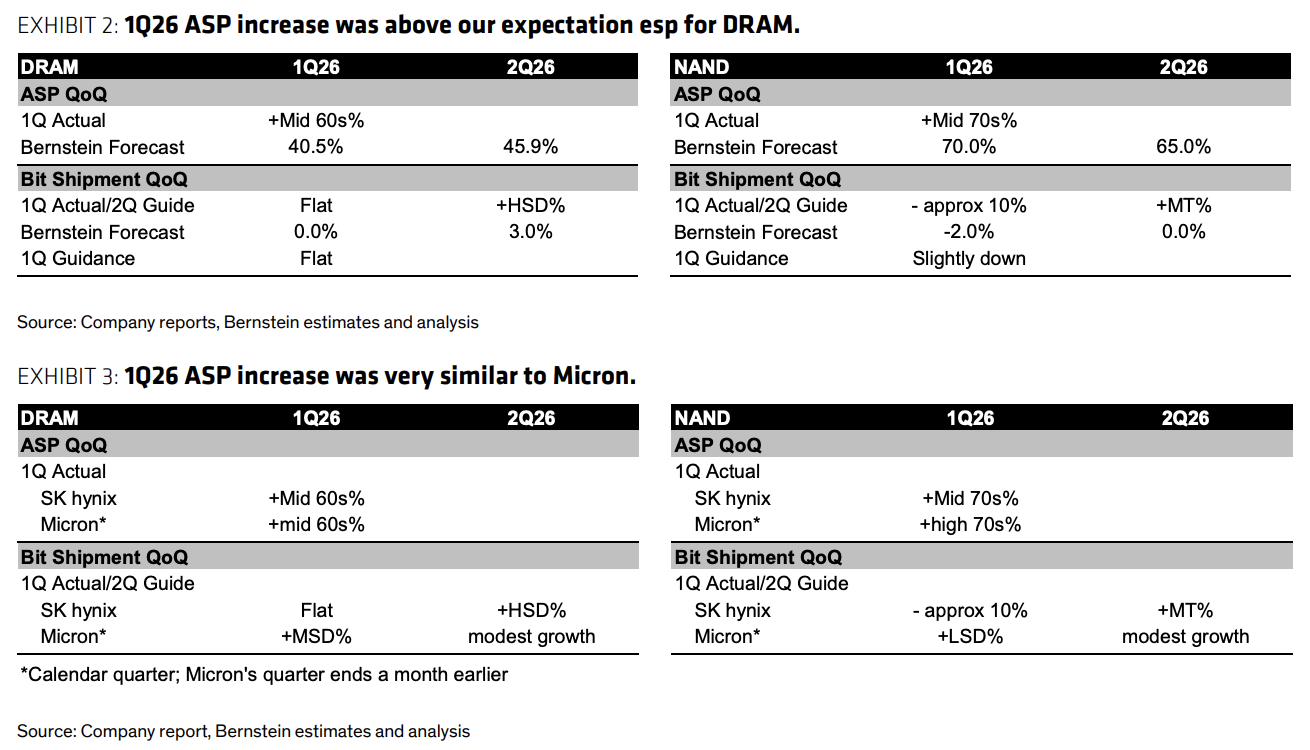

SK海力士第一季度DRAM均價按月上漲中60%區間,NAND均價漲幅則達中70%區間。對比來看,美光同期DRAM均價漲幅同樣處於中60%區間,NAND漲幅則在高70%區間,兩家公司定價走勢高度一致。

SK海力士明確表示,當前存儲供應短缺屬於結構性問題,客戶普遍將確保供應置於壓價之上。公司因此判斷,強勁定價環境的持續時間將長於以往周期,現貨價格的階段性回落亦不代表本輪周期已見頂。

從利潤率角度看,這一判斷有據可依:第一季度SK海力士整體毛利率達79.3%,DRAM毛利率升至中80%區間,NAND毛利率亦可能突破60%,公司整體毛利率水平已明顯超越2017至2018年的歷史峯值。

HBM需求持續旺盛,未來三年供不應求

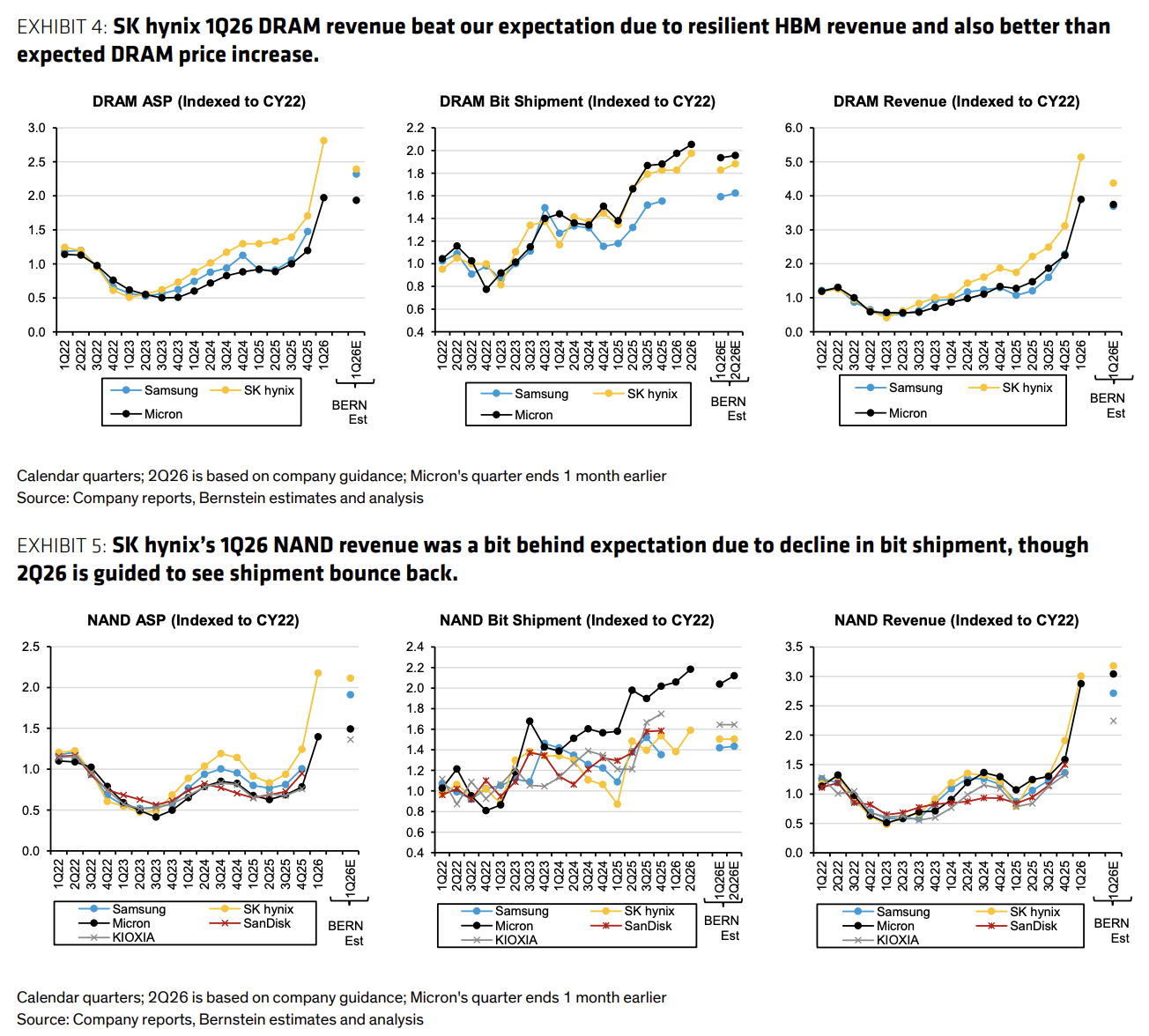

HBM業務是本季度DRAM收入超預期的核心驅動。

SK海力士表示,未來三年HBM需求將遠超其自身供給能力,公司將在HBM與傳統DRAM之間保持產能的平衡配置。

在產品路線圖上,HBM4將按客戶時間表推進量產,但未披露具體時間節點;HBM4E已於2026年下半年進入客戶送樣階段,計劃於2027年正式量產。

出貨量方面,第一季度DRAM出貨量按月持平,低於伯恩斯坦原本預測中有所增長的判斷;NAND出貨量則按月下降約10%。

公司指引第二季度DRAM出貨量將實現高個位數百分比增長,NAND出貨量也將由跌轉升,實現按月反彈。

資本支出大幅提升,產能擴張有序推進

SK海力士指引2026年全年資本支出將較上年顯著增加,但未披露具體金額。

據伯恩斯坦預測,全年資本支出約為420億韓元(約合420萬億韓元量級),高於2025年的275億韓元。公司表示,支出將重點投向基礎設施建設與戰略性設備採購。

在具體產能規劃上,位於龍仁的第一晶圓廠(Y1)第一期潔淨室預計於2027年2月建成,規劃用於DRAM生產,整體項目共規劃六期。

NAND方面,SK海力士正通過技術升級實現產能擴充,計劃於2026年底前將50%的國內產能遷移至321層堆疊工藝。

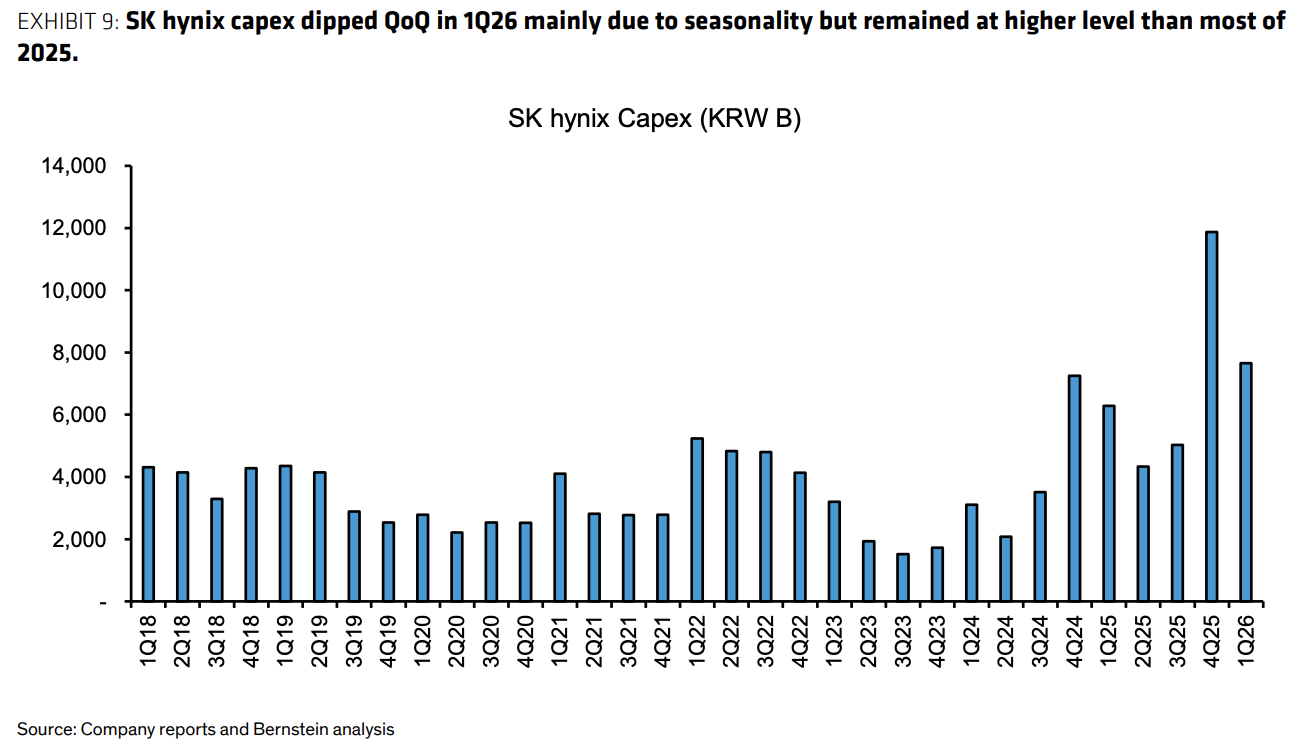

儘管第一季度資本支出按月有所下降,主要受季節性因素影響,但仍明顯高於2025年大部分季度的水平。