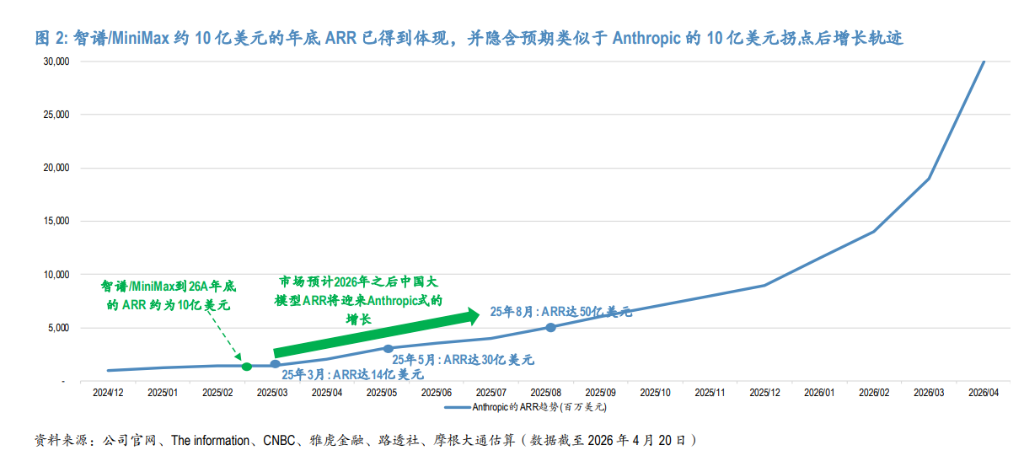

摩根大通認為,當前估值已不只是反映兩家公司實現約10億美元年底ARR(年化經常性收入)的路徑,更隱含了市場押注它們能復刻Anthropic 「6個月ARR從10億漲至50億美元」的增長奇蹟。在競爭更激烈的中國市場,這個預期並不低。

一隻股票上市三個月漲了5-8倍,你會問:還能買嗎?摩根大通的回答是——可以,但你得先搞清楚,股價裏已經裝了什麼。

智譜和MiniMax於2026年1月先後登陸港股,此後股價一路飆升,截至4月23日累計漲幅約5-8倍。其中,智譜從116.20港元上市價格,漲到1001港元。它們是目前全球僅有的兩家純前沿AI大模型上市公司,稀缺性本身就是溢價。

據追風交易台消息,摩根大通在4月22日發布的研究報告中維持兩家公司「增持」評級,智譜目標價950港元,MiniMax目標價1100港元。但報告的重心不在於「買不買」,而在於系統性地回答一個更難的問題:這輪漲幅已經消化了什麼,什麼可能讓它繼續漲,什麼可能讓它跌。

股價裏藏着一個Anthropic式的神話

當前兩家公司的市值約在400-550億美元之間。這個數字意味着什麼?

摩根大通的測算是:市場已經隱含智譜2026年底ARR(年化經常性收入)約達10億美元,MiniMax約達7億美元。

這還只是第一層。更關鍵的是第二層隱含預期:市場不只是在押注它們能到10億美元,還在押注它們突破10億美元之後,能走出一條Anthropic式的增長曲線。

Anthropic的參照系是這樣的:2025年3月,ARR約14億美元,估值約615億美元;到2025年8月,ARR已經突破50億美元——6個月增長了約3.5倍。

按照這個邏輯,市場對智譜和MiniMax的定價,已經預設了它們在越過10億美元門檻後,能大致復刻這條曲線。

摩根大通直接點出:「在競爭更加激烈的中國市場,這樣的預期很高。」

Anthropic在從10億美元衝向50億美元時,面臨的直接競爭有限。中國的情況截然不同——阿里巴巴、字節跳動、騰訊都在加大B2B推力,騰訊推出了WorkBuddy,阿里巴巴和字節跳動分別在擴大Qoder和TRAE的規模,字節跳動將豆包捆綁進企業套件。如果同樣的增長機會要分散給6-8家公司,每家的增速自然更慢。

ARR不是線性的,是階躍函數

儘管預期很高,摩根大通仍持結構性樂觀立場,理由之一是:當前的ARR(年度經常性收入)可能低估了真實需求。

智譜披露,截至2026年3月31日,API ARR已突破2.5億美元,按年增長60倍,年初以來增長6.4倍。每次GLM新版本發布(4.5→4.6→4.7→5→5.1),ARR都會出現跳躍式增長——GLM-5上線後,增長曲線"接近垂直"。MiniMax發布M2.2至M2.7系列後也出現了類似模式。

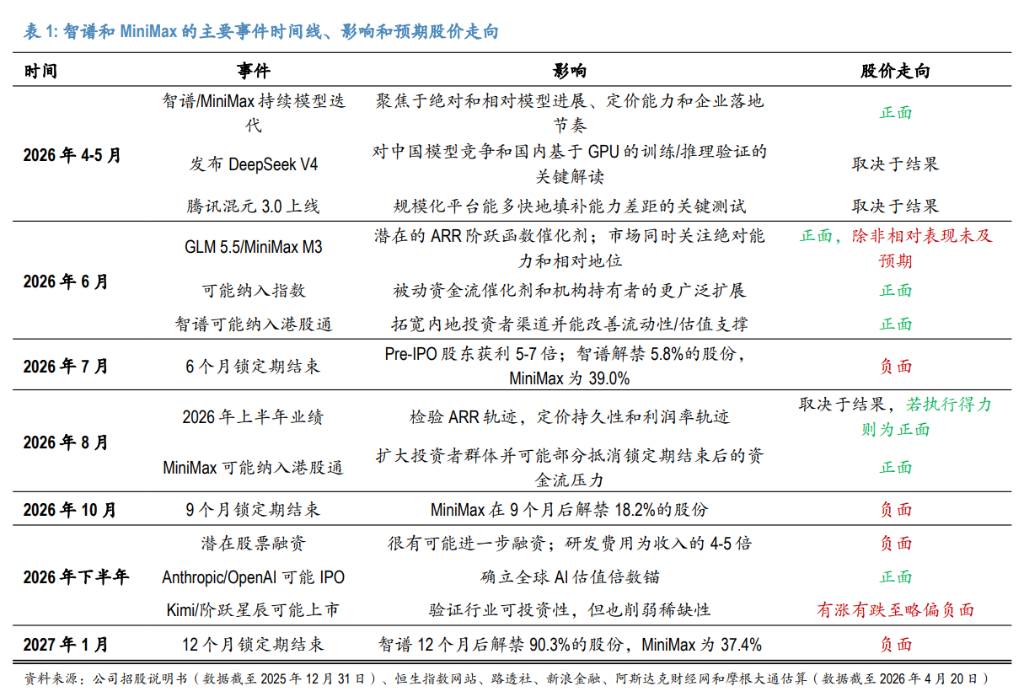

這意味着ARR增長不是勻速爬坡,而是與模型迭代綁定的階躍函數。下一個節點——預計6月前後發布的GLM 5.5和MiniMax M3——是當前最可預測的單一ARR催化劑。

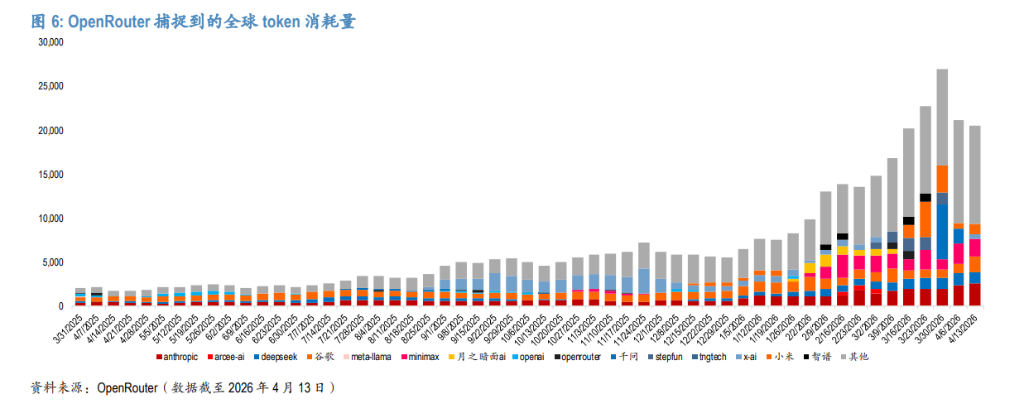

需求端同樣有支撐。據《人民日報》數據,2026年3月中國日均token使用量超過140萬億,而2024年初這一數字僅為1000億,2025年底為100萬億——需求加速的斜率極為陡峭。

問題在於算力。中國所有主要LLM供應商都表示推理計算跟不上token需求增長。這造成了一個反直覺的結論:目前看到的ARR增速是下限,不是上限。一旦算力瓶頸打開,壓抑的需求可以直接轉化為確認收入。

阿里雲已於4月18日宣佈AI計算價格上調34%,智譜的API價格年初以來幾乎翻番——漲價的同時需求依然旺盛,定價環境正在變得"穩固得多"。

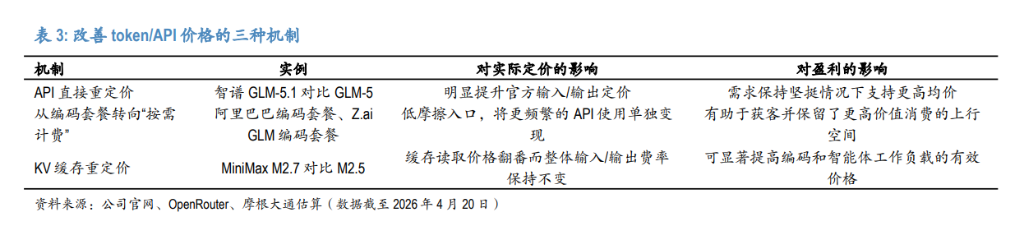

定價不只是漲價,有三條機制在同時發力

定價改善是2026年最重要的行業變化之一。摩根大通梳理了三條正在同向發力的機制:

第一,圍繞模型升級直接重定價。 從GLM-4.7到GLM-5再到GLM-5.1,智譜的API定價大幅上漲,年初以來實際token價格幾乎翻番。漲價的同時需求沒有明顯萎縮,說明企業支付意願在提升。

第二,從補貼型套餐向按需付費遷移。 阿里雲的Lite編碼套餐自3月20日起停止接收新用戶,Pro版成為主要入口;智譜採用類似分離策略——編碼套餐額度只能在其編碼工具內使用,API調用單獨計費。折扣套餐用於降低落地摩擦,真正的收入機會來自客戶超出捆綁內容後的消費。

第三,KV緩存重定價。 這是最容易被忽視的一條。MiniMax的M2.7與M2.5相比,整體輸入/輸出定價不變,但提示詞緩存讀取價格從每百萬token 0.03美元升至0.06美元。在編碼和智能體工作負載中,緩存token的計費權重很高。摩根大通估算,M2.7的有效價格比M2.5高出30%以上——即使表面定價沒變。

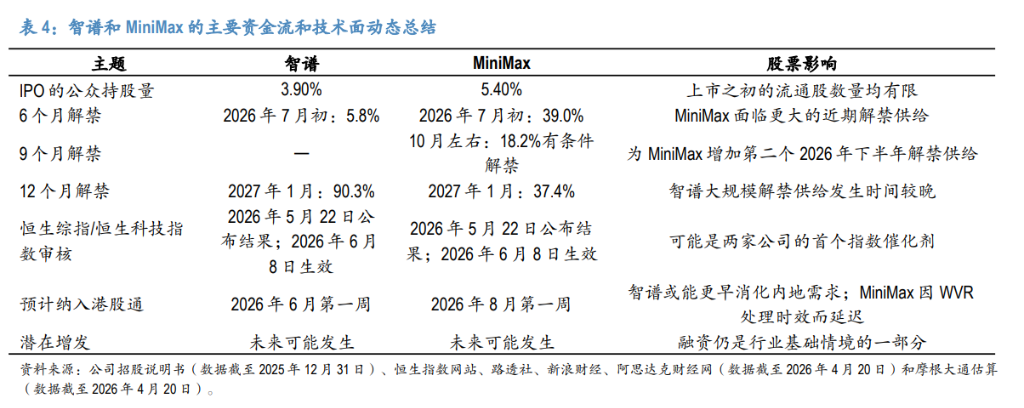

接下來的風險:7月,MiniMax有39%的股份要解禁

基本面之外,資金面是2026年下半年最直接的技術壓力。

兩家公司IPO時流通股極少:智譜約3.9%,MiniMax約5.4%。限售股將分批釋放——

智譜:7月初解禁5.8%,2027年1月解禁90.3%。近期壓力相對溫和。

MiniMax:7月初解禁39.0%,10月前後再解禁18.2%,2027年1月解禁37.4%。2026年下半年的供給壓力明顯更大。

Pre-IPO股東持有成本極低,賬面浮盈5-7倍,解禁後的獲利了結壓力不可忽視。

摩根大通參照了快手、商湯、地平線機器人的解禁歷史:快手6個月解禁時股價從250港元跌至120港元,商湯解禁後大幅下跌。但也有不同之處——智譜和MiniMax目前日均成交額約12-15億港元,流動性顯著好於上述案例,解禁前的換手率也更高,市場吸收能力更強。

更重要的是,解禁窗口與6月的模型發布周期高度重疊。如果GLM 5.5和MiniMax M3發布強勁,部分壓力可以被對沖;如果模型表現平平,股價會更容易受到供給擴大的衝擊。

對沖因素:預計6月8日,智譜和MiniMax將納入恒生綜合指數和恒生科技指數,帶來被動資金流入;智譜預計6月第一周納入港股通,MiniMax因同股不同權架構,預計8月第一周納入。

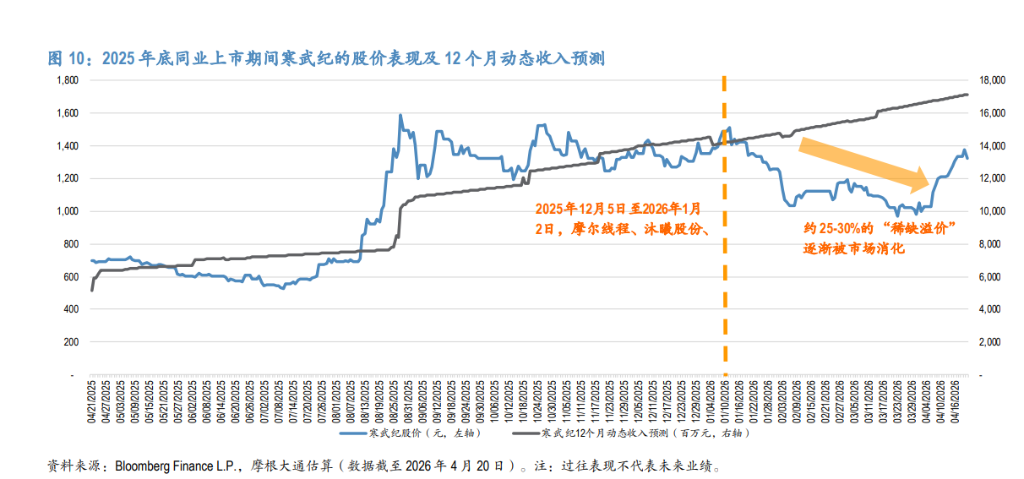

稀缺性溢價有窗口期,大約6-12個月

智譜和MiniMax是目前全球唯二的純前沿AI大模型上市公司,稀缺性是估值溢價的重要來源之一。但這個窗口不會永遠開着。

摩根大通引用了一個直接先例:寒武紀曾是A股唯一的純AI芯片上市公司,2025年11月底股價約1500元人民幣。隨後摩爾線程、沐曦股份、壁仞科技在2025年12月至2026年1月相繼上市,儘管寒武紀的12個月動態收入預測上調了17%、盈利預測上調了26%,股價年初以來仍下跌約2%,估值倍數收縮了約25-30%。

Kimi(月之暗面)和階躍星辰若上市,對智譜和MiniMax的影響將類似。短期內IPO活動帶來資本流入,板塊情緒受益;但每家公司的稀缺性溢價將結構性下降。摩根大通判斷,"佈局中國AI的唯一路徑"窗口期大約還有6-12個月。

美國那邊:Anthropic和OpenAI的IPO,可能改變估值框架

Anthropic的ARR已於4月6日突破300億美元,高於2025年底的90億美元——約3.5個月增長了3.3倍;OpenAI預計2026年收入約290億美元。兩家合計ARR已超590億美元。

這對中國LLM公司有兩層影響:

利好面:美國前沿模型的變現規模不斷刷新市場對潛在市場天花板的認知。中國token消耗量同樣在爆發式增長,如果中國的採用曲線跟上,智譜10億美元的年底目標可能只是保守估計。當前智譜+MiniMax合計市值約800億美元,約佔美國同業估值的5%——相對摺讓實際上在擴大。

風險面:一旦Anthropic或OpenAI上市,估值框架可能從"ARR倍數"切換到更注重毛利率、運營槓桿和自由現金流的公開市場邏輯。屆時,收入增長強勁但中期盈利能見度較低的公司,面臨的估值壓力會更大。

摩根大通劃出的預警紅線

維持"增持"的同時,摩根大通也明確列出了可能讓其轉向謹慎的五個信號:

包括在編碼、智能體和企業工作負載中失去模型相對領先地位;互聯網或雲巨頭確立明顯的技術優勢,削弱獨立模型供應商的溢價定價能力;API價格競爭重燃,壓縮"模型更優"與"定價更高"之間的關聯;中美模型能力差距再度擴大;使用量增長強勁,但ARR轉化持續走弱。

「只要這些情況仍然有利,就應將技術性回調視作增持窗口。」

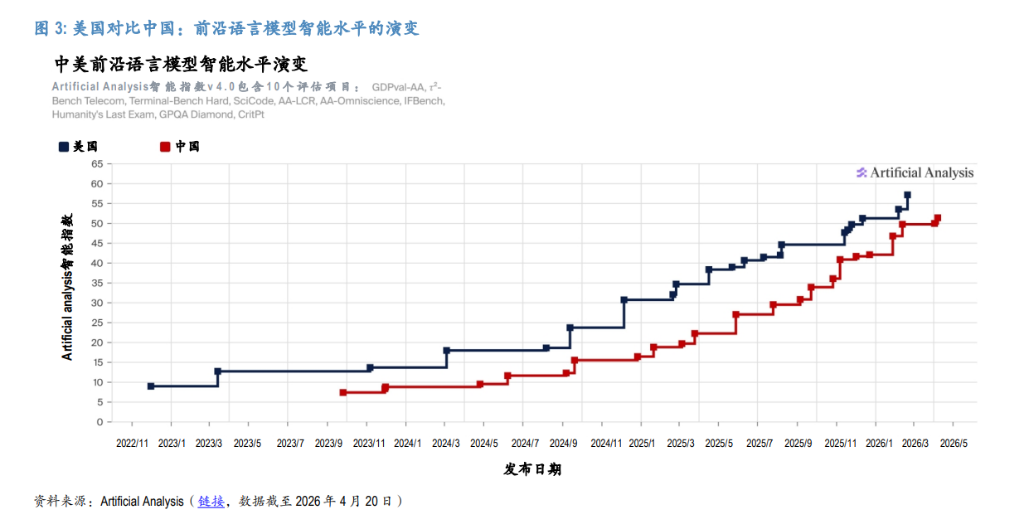

目前,摩根大通認為中美前沿模型差距約為9-12個月,且在快速追趕。這是當前估值的核心支撐假設之一。

~~~~~~~~~~~~~~~~~~~~~~~~