作者:王偉偉/F0257412、Z0001897/

一德期貨有色金屬分析師

影響速覽版

-

短期:從供需定價到成本驅動

銅:剛果(金)溼法路線風險溢價提升;

鎳:印尼HPAL項目估值從成長性資產向問題資產轉移;

碳酸鋰:外購礦硫酸法產能,從主流產能滑向邊際調節產能,面臨持續擠出。

-

長期:工藝路線進化

銅、鎳:溼法向火法的戰略迴歸。溼法路線的用酸脆弱性暴露後,火法工藝的相對價值顯著提升;

碳酸鋰:鹽湖提鋰與雲母提鋰的戰略地位加速上升。

中東局勢衝突爆發以來,霍爾木茲海峽作為中東硫磺出口的核心通道,航運受阻問題持續發酵,供應端約束對產業鏈的影響日益顯著。

硫磺→硫酸→溼法冶煉→產品供應的傳導鏈條,對銅、鎳、碳酸鋰形成顯著衝擊,而鋁、鋅受硫磺影響十分有限。衝擊程度的核心取決於各品種生產對硫酸的依賴度與自給能力。

中期來看,硫磺供需矛盾或難以扭轉,將深刻重構相關行業成本曲線。鋁的主要衝擊來自中東局勢導致的電解鋁直接減產或停產,與硫磺無關。

一、核心傳導鏈條

1. 硫磺供應被直接「阻斷」

-

全球供給結構

全球硫酸約60%來自硫磺,30%來自金屬冶煉副產,10%產自硫鐵礦制酸。硫磺主要為原油煉製及天然氣加工脫硫的副產品,供給與油氣生產高度綁定。

-

海運命脈危機

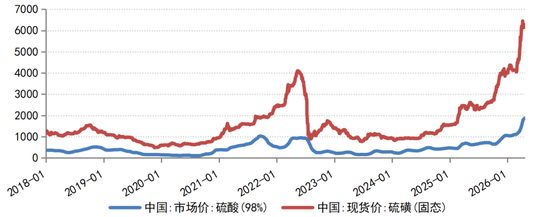

Kpler數據顯示,2025年經霍爾木茲海峽出口的硫磺佔全球近一半。地緣衝突導致海峽通航受阻後,中東硫磺裝船量按年大幅下降,全球硫磺貿易量萎縮。中國硫磺價格從2026年初約4000元/噸一路上漲至6150元/噸,漲幅54%。98%硫酸價格從2026年初約1056元/噸一路上漲至1870元/噸,漲幅77%。

-

補充供給難以啓動

原油供給受限導致東亞煉廠負荷存在下降預期,進一步削弱硫磺副產品產出;北美頁岩油氣含硫量偏低,其增產無法有效彌補中東硫磺缺口,全球供給缺口凸顯。

-

剛性供給特徵

硫磺產出完全取決於主產品(油氣、冶煉)的生產節奏,短期無法獨立擴產,供給彈性極低。

2. 硫酸成本與供應雙重緊縮

-

需求結構剛性

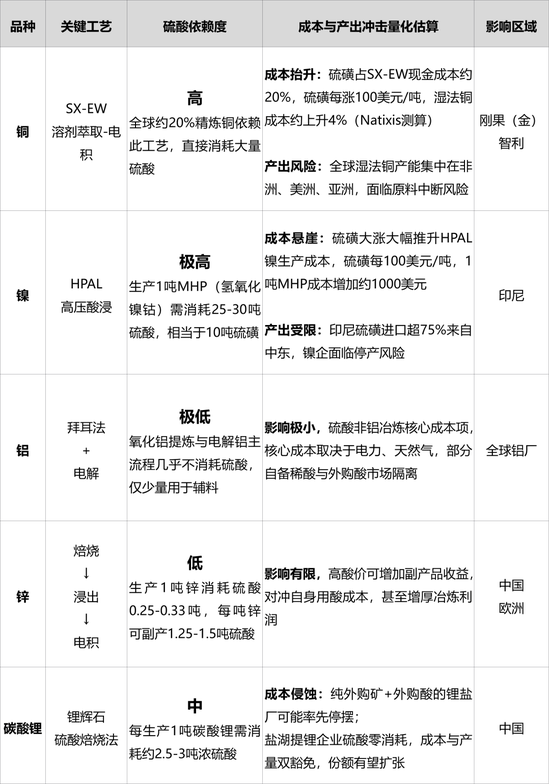

S&P Global數據顯示,全球硫酸約50%-55%用於化肥製造,是磷肥(磷酸一銨、磷酸二銨、重鈣等)生產的關鍵原料;金屬冶煉與礦業佔比約18%-22%,硫酸在溼法冶金中用於銅、鎳、鈷、鋅等有色金屬的浸出和提純,銅礦SX-EW工藝每生產1噸陰極銅需消耗3-4噸硫酸,鎳礦HPAL工藝用酸量極大;化工原料生產佔比約10%-12%,用於鈦白粉、己內酰胺、氫氟酸、磷酸鐵等產品生產;剩餘約11%-22%用於水處理、染料、醫藥等領域。

-

核心成本傳導

硫磺成本約佔硫酸生產成本的70%以上,硫磺價格大漲直接推高硫酸價格。

-

需求競爭激烈

供給緊缺背景下,糧食安全優先級更高,化肥領域憑藉龐大且剛性的需求優先搶奪硫酸資源,金屬冶煉與鋰鹽加工廠面臨「無酸可用」或「高價搶酸」的擠出困境。

-

價格放大效應

供需極端失衡下,硫酸價格漲幅往往遠超硫磺成本傳導幅度,對下游形成超預期成本衝擊(見圖1)。

圖 1:中國市場硫酸(98%)和固態硫磺市場價

(單位:元/噸)

3. 差異化衝擊邏輯

在硫磺-硫酸緊缺、高價環境下,硫酸消耗強度與自給能力決定衝擊烈度。溼法冶煉產線密集的銅、鎳,以及採用硫酸焙燒法的碳酸鋰首當其衝。

二、各有色金屬及碳酸鋰影響深度拆解

三、對沖策略與投資啓示

1. 短期

銅、鎳溼法項目及鋰鹽廠將迎來成本曲線重塑,高成本產能(無自備酸的鎳項目、外購礦硫酸法鋰鹽廠)率先出清,驅動銅、鎳、碳酸鋰邊際成本上移、價格底部抬升。

2. 長期

剛果(金)溼法銅、印尼HPAL鎳、中國硫酸法鋰鹽等高度依賴硫磺的產地,項目投資風險溢價上升。行業將加速工藝遷移與替代:銅、鎳行業或從溼法向火法(閃速熔鍊、RKEF)迴歸;鋰行業加快鹽湖提鋰、雲母提鋰等非硫酸依賴路徑的滲透。

3. 關鍵影響因子

衝擊幅度最終兌現取決於三大動態因子:

-

海峽通航節奏

地緣衝突持續時間決定短期脈衝或長期結構性危機,中期供需矛盾難解,即便短期緩和,價格中樞或中長期抬升。

-

酸的分配政策

各國若強制硫酸優先保化肥,將進一步削減金屬和鋰鹽行業用酸份額,放大供給缺口。

-

中國出口政策

中國作為全球最大硫酸生產國,若收緊硫酸出口,將直接加劇海外「酸荒」,放大對境外溼法銅、鎳、碳酸鋰的衝擊。

投資端應圍繞溼法敞口與硫酸自給能力兩個維度進行風險定價。在地緣局勢出現實質性緩和時,可捕捉高成本產能的修復機會。

編輯:武宇傑

審核:吳玉新/F0272619、Z0002861/

複覈:王舟青

報告完成日期:2026年4月24日

交易諮詢業務資格:證監許可〔2012〕38號

免 責 聲 明

本研究報告由一德期貨有限公司(以下簡稱「一德期貨」)編制,本公司具有中國證監會許可的期貨交易諮詢業務資格(證監許可〔2012〕38號)。

本研究報告由一德期貨向其服務對象提供,無意針對或打算違反任何國家、地區或其它法律管轄區域內的法律法規。未經一德期貨事先書面授權許可,任何機構或個人不得更改或以任何方式引用、轉載、發送、傳播或複製本報告。

本報告所載內容及觀點基於研究人員認為可信的公開信息或實地調研資料,僅反映本報告作者的不同設想、見解及分析方法,但一德期貨對這些信息的準確性和完整性均不作任何保證,且一德期貨不保證這些信息不會發生任何變更。本報告中的信息以及所表達意見,僅作參考之用,不構成任何交易、法律、會計或稅務的最終操作建議,一德期貨不就報告中的內容對最終操作建議作出任何擔保,不對因使用本報告的材料而導致的損失負任何責任。服務對象不應單純依靠本報告而取代自身的獨立判斷。

#中東#有色#銅#鎳#碳酸鋰#硫磺

責任編輯:李鐵民