GE Vernova一季度業績爆發,訂單額按年飆升71%,自由現金流達48億美元超去年全年。受益於AI數據中心及電網升級熱潮,氣電積壓訂單突破100GW,電氣化分部訂單激增。儘管風電業務受關稅拖累承壓,公司仍全面上調全年財務指引,將自由現金流目標中值提升近40%,顯示全球電力基礎設施投資正步入高速擴張期。

GE Vernova盤初升逾13%,公司2026年首季業績全面提速,受益於全球長周期電力需求擴張及人工智能數據中心基礎設施投資熱潮,公司訂單、利潤率與現金流均大幅改善,並隨即上調2026年全年財務指引。

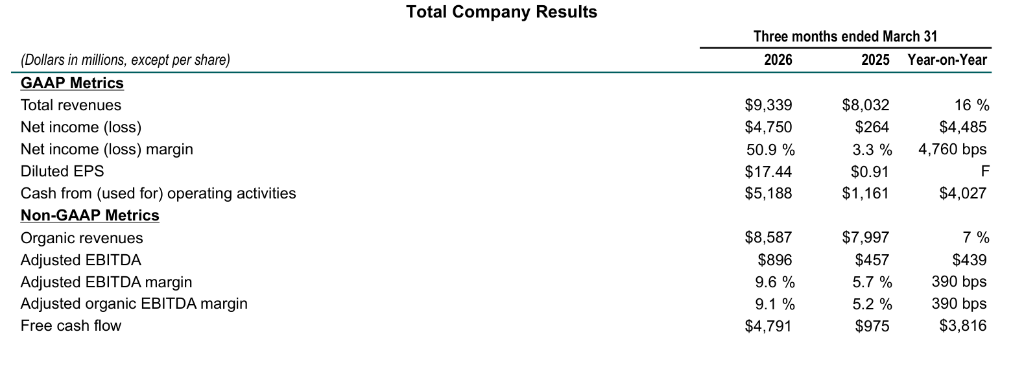

公司於4月22日公布的數據顯示,一季度訂單達183億美元,按年有機增長71%;調整後EBITDA近乎翻倍至8.96億美元,利潤率升至9.6%,按年提升390個點子;自由現金流達48億美元,不僅按年增逾三倍,更超越2025年全年總額。積壓訂單較上季度增加逾130億美元,升至約1630億美元。

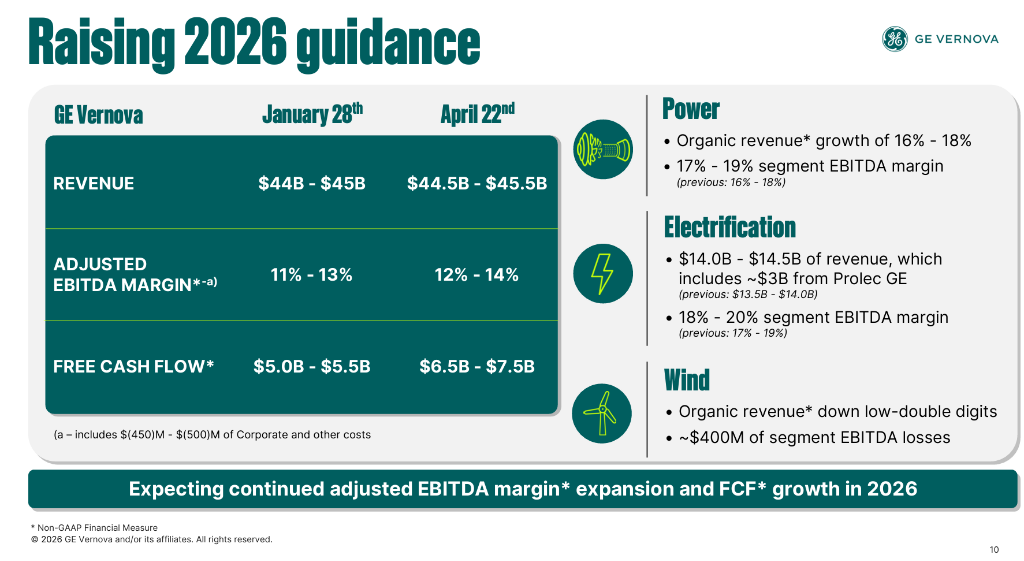

指引上調幅度尤為可觀。全年自由現金流指引從此前的50億至55億美元大幅上調至65億至75億美元;調整後EBITDA利潤率目標區間從11%-13%提升至12%-14%;全年收入指引亦小幅上調至445億至455億美元。CEO Scott Strazik表示,氣電積壓訂單與槽位預訂協議合計已從83GW增至100GW,預計年底前將達到至少110GW。

與此同時,公司完成了對輸變電設備供應商Prolec GE剩餘50%股權的收購,交易對價約53億美元,進一步強化電網設備佈局。Wind業務則因關稅衝擊及海上風電合同損失擴大而持續承壓,成為整體業績中的主要拖累項。

氣電訂單強勁,積壓突破100GW

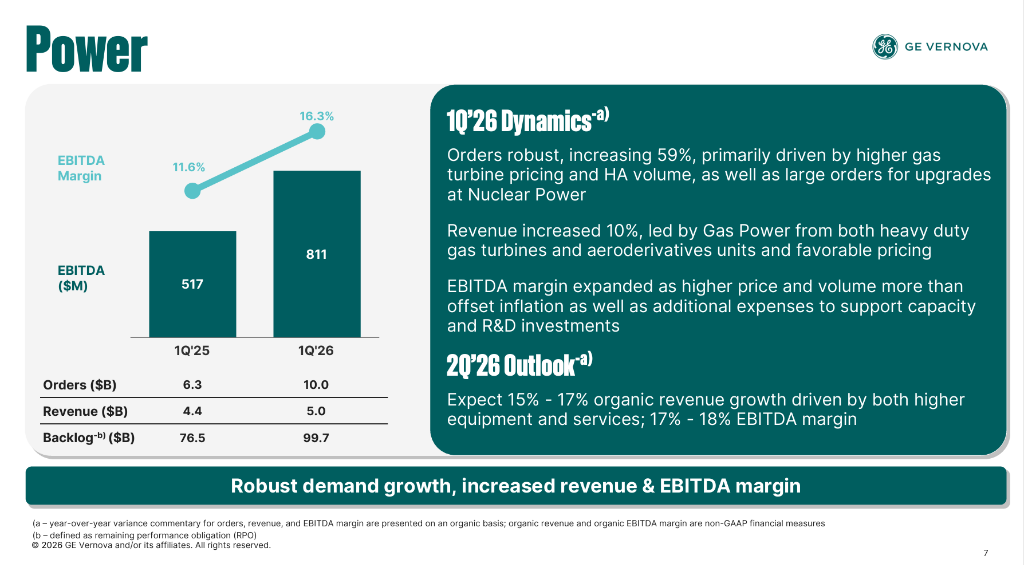

Power分部(主要為氣電)是本季訂單增長的核心引擎。該分部訂單達100億美元,按年有機增長59%,主要來自燃氣輪機定價提升及核電大額服務訂單。公司本季度新籤21GW燃氣設備合同,其中包括19GW槽位預訂協議和2GW正式訂單,同時將6GW現有槽位預訂轉化為正式訂單,並完成4GW設備交付。

截至季末,Gas Power設備積壓訂單與槽位預訂協議合計從83GW增至100GW,公司預計該數字年底前將至少達到110GW,較此前預期進一步提高。

Power分部一季度收入達50億美元,按年有機增長10%;分部EBITDA利潤率為16.3%,按年提升470個點子,主要得益於價格提升與交付量增長,但受通脹壓力及Gas Power、核電領域投資支出增加的部分抵消。

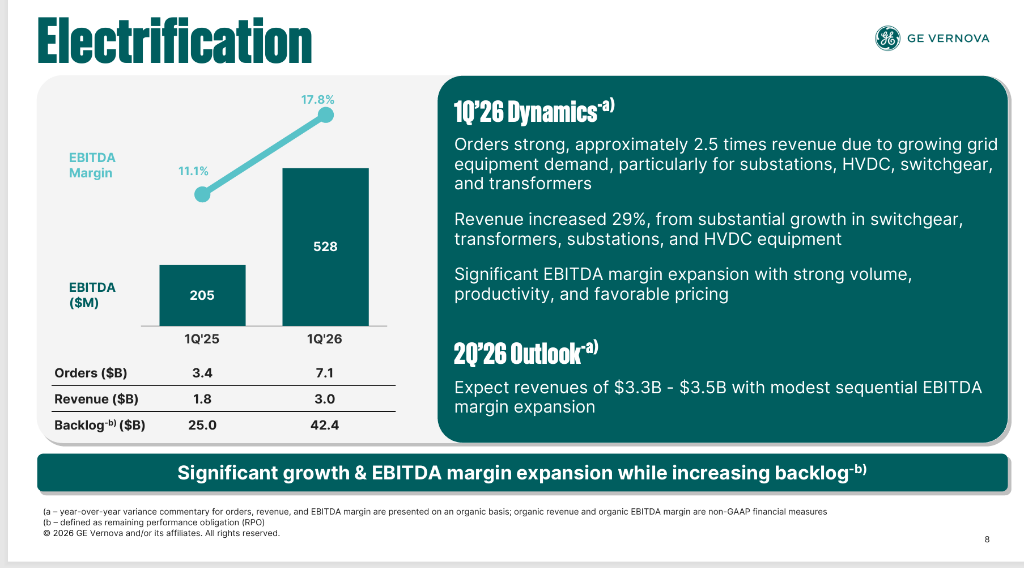

電氣化需求爆發,數據中心訂單超越去年全年

Electrification(電氣化)分部表現最為亮眼。一季度訂單達71億美元,按年有機增長86%,訂單出貨比約為2.5倍,積壓訂單快速累積。收入為30億美元,按美國通用會計準則按年增長61%(含Prolec GE並表),有機增長29%,增長動力來自開關設備、變壓器及高壓直流輸電解決方案,北美和亞洲地區均實現增長。

Scott Strazik特別指出,電氣化分部本季度來自數據中心的設備訂單達24億美元,已超越2025年全年總額。受益於Power Transmission及Grid Systems Integration的量價齊升與效率改善,分部EBITDA利潤率升至17.8%,按年大幅提升670個點子。

Prolec GE並表進一步增厚了電氣化分部規模。受此影響,Electrification設備積壓訂單升至386億美元,按年增長75%,其中Prolec GE貢獻約50億美元。

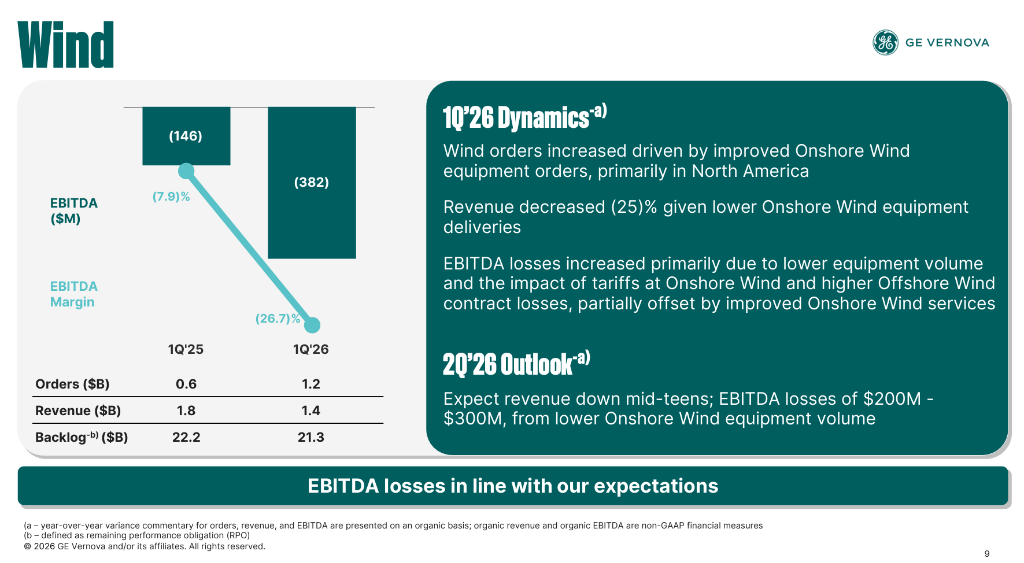

風電持續承壓,關稅與合同損失擴大虧損

Wind(風電)分部仍是整體業績的主要拖累。分部一季度收入為14億美元,按年下降23%,原因在於2025年上半年陸上風電訂單偏軟導致本季度設備交付量大幅下滑。分部EBITDA虧損擴大至3.82億美元,利潤率為-26.7%,按年下降1880個點子。

主要壓力來自三個方面:陸上風電設備交付量下降、關稅衝擊的直接影響,以及海上風電合同損失擴大。公司最新全年指引維持Wind有機收入下降低兩位數、全年分部EBITDA虧損約4億美元的預期不變。

值得一提的是,公司本季度完成了英國Dogger Bank A及美國Vineyard Wind海上風電項目的風機安裝工作。

全面上調全年指引,自由現金流指引中值提升近40%

基於一季度強勁業績及業務積壓的持續積累,GE Vernova全面上調2026年全年財務指引:收入指引從440億至450億美元上調至445億至455億美元;調整後EBITDA利潤率從11%-13%上調至12%-14%;自由現金流從50億至55億美元大幅上調至65億至75億美元,指引區間中值增幅接近40%。

分部指引方面,Power分部有機收入增速維持16%-18%不變,但分部EBITDA利潤率指引從16%-18%上調至17%-19%;Electrification分部收入指引從135億至140億美元上調至140億至145億美元(其中約30億美元來自Prolec GE),利潤率指引從17%-19%上調至18%-20%。

CFO Ken Parks表示:"我們維持了穩健的投資級資產負債表,在完成Prolec GE收購併向股東返還資本的同時,現金餘額仍增至102億美元。鑑於強勁的業績和持續向好的業務勢頭,我們正在提高2026年收入、調整後EBITDA利潤率和自由現金流的指引。"