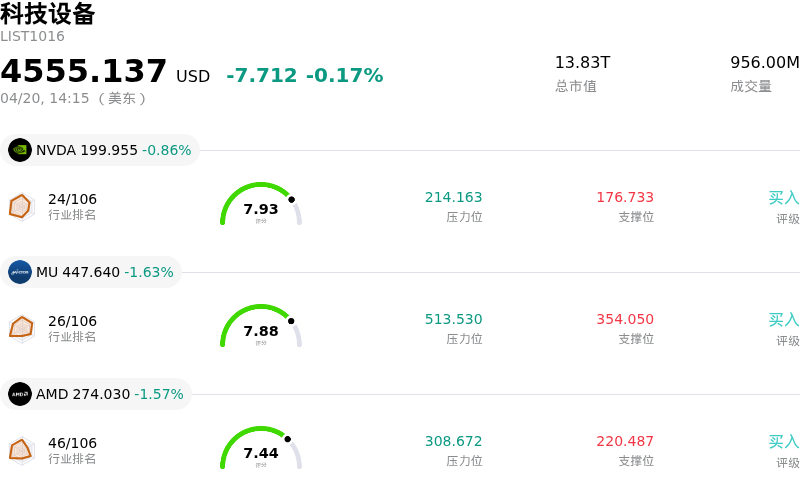

Arm Holdings PLC (ARM) 盤中上漲3.83%, 所屬行業科技設備下跌0.17% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 下跌 0.86%;美光科技 (MU) 下跌 1.63%;超威半導體 (AMD) 下跌 1.57%。

今日是什麼導致了Arm Holdings PLC(ARM)股價上漲?

ARM股價今日盤中波動顯著,最終收漲,這主要歸功於投資者對其向人工智能(AI)基礎設施戰略轉型的強烈樂觀情緒以及分析師的正面評價。該公司在擴大高增長AI和數據中心市場影響力方面的協同努力,被視為一個實質性的長期催化劑。

推動這一上漲態勢的關鍵因素源於ARM推出了專為AI數據中心設計的「智能體AI」CPU(AGI CPU),這標誌着其從傳統的授權模式向直接開發自有芯片的重大轉變。預計這一戰略擴張將產生可觀的收入,管理層預計新芯片業務將貢獻巨大的年度收入,並助力總營收在2031年前大幅增長。此外,市場研究表明,基於ARM架構的服務器CPU有望在未來幾年佔據定製AI處理器市場的主導份額。

近期的戰略合作伙伴關係進一步鞏固了ARM在企業級AI領域的地位。4月中旬宣佈的合作包括與SK Telecom及Rebellions結盟,為主權AI和電信數據中心開發AI推理基礎設施,該架構集成了ARM的AGI CPU和Rebellions的AI加速器。與此同時,IBM宣佈與ARM合作開發雙架構硬件,旨在支持企業級AI和數據密集型工作負載,並增強IBM系統中基於Arm架構軟件的虛擬化能力。這些聯盟展示了ARM技術在關鍵現實應用中的實質性進展。

分析師的預測也助長了看漲情緒。近期多家機構上調了ARM的目標價,其中一位分析師表示對ARM以AI驅動的數據中心擴張及AGI CPU戰略充滿信心。市場對未來財務表現的預期依然強勁,分析師預計未來幾個財年的每股收益將大幅增長。同時,投資者正密切關注定於5月初發布的ARM 2026財年第四季度財報,利益相關者期待從中驗證版稅收入的加速增長以及在數據中心市場的成功滲透。

儘管整體前景積極,但盤中的顯著波動表明,高增長預期與當前估值之間正在進行博弈。部分分析指出,該股目前的交易價格高於其公允價值,隨着投資者在未來前景與當前市場水平之間權衡,這可能會引發價格波動。然而,該公司在蓬勃發展的AI領域的深度參與及其不斷擴大的生態系統,將繼續提振投資者信心。

Arm Holdings PLC(ARM)技術分析

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值[7.55],處於買入狀態,RSI數值68.29處於中性狀態,Williams%R數值-5.01處於超賣狀態,注意關注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 處於科技設備行業,最新年度營業收入$4.01B,處於行業26,淨利潤$792.00M,處於行業17。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$165.34,最高價為$240.00,最低價為$81.78。

關於Arm Holdings PLC(ARM)的更多詳情

公司特定風險:

- 伊朗衝突引發的地緣政治「氦氣衝擊」以及卡塔爾的供應中斷,直接威脅到對 ARM 新型 AGI CPU 至關重要的 3nm 製造工藝,可能導致嚴重的生產延誤和成本上升。

- ARM 憑藉其新型 AGI CPU 從 IP 授權商向直接芯片銷售商的戰略轉型,帶來了巨大的執行風險,並可能與長期被授權方產生渠道衝突,從而威脅到現有的合作伙伴關係並稀釋利潤率。

- RISC-V 架構的迅速崛起(到 2026 年 1 月已佔據全球 25% 的處理器市場份額),憑藉其授權成本優勢和定製靈活性構成了重大的競爭威脅,可能侵蝕 ARM 的市場主導地位。

- 近期的 Form 4 備案文件顯示,首席執行官 Rene A. Haas 於 2026 年 4 月 14 日進行了股票減持,首席財務官 Jason Child 於 2026 年 3 月 27 日進行了股票減持,這可能被視為內部人員缺乏信心的表現,或可能引發市場的質疑。

原文鏈接