摩根大通大宗商品策略師Natasha Kaneva發出警告:全球原油供需賬目「出了大問題」,4月逾1370萬桶/日的供應中斷正被外界解讀為需求加速萎縮,但其背後的邏輯恰恰相反——所謂需求下降,大部分不過是供應短缺以需求損失之名呈現在賬面上的統計假象。當市場最終釐清這一混淆,出清代價將遠比當前所見更為慘烈。

從數字來看,4月摩根大通估算的可觀測庫存去化量已達每日710萬桶;據高盛數據,若納入不可見成品油庫存,4月全球日均去庫規模更高達1090萬桶,為2017年以來最快單月消耗速度,自波斯灣衝突爆發至今,累計耗損估計已達4.74億桶。與此同時,包括管道改道在內的波斯灣石油流量已降至每日約930萬桶,僅為正常水平的40%。

Kaneva的核心判斷是:4月觀測到的全球石油需求下滑約430萬桶/日,規模已超過2009年全球金融危機峯值時期的需求損失,但現行油價在歷史上並不極端,遠不足以解釋如此大規模、如此迅速的需求崩落。更合理的解釋是,大部分需求損失並非買家主動放棄消費,而是實物斷貨直接壓制了實際購買行為——供給損失正借道需求賬目呈現出來。

這一區別至關重要。它意味着迄今為止的調整主要由中東、亞洲和非洲等脆弱市場承壓,歐美消費者的價格痛苦尚未真正開始。Kaneva警告,即便疊加激進的庫存貢獻,供需缺口仍有約200萬桶/日需要填補,歐美市場被迫參與調整只是時間問題——這意味着油價需要進一步上漲,或許大幅上漲,市場終將被迫出清。

供需「賬目對不上」:傳統緩衝機制全線告罄

Kaneva在最新報告中指出,大宗商品市場的物理規律不可逾越:供應加上庫存減少,恒等於消費加上庫存增加。一旦生產短缺,缺口不會憑空消失,系統須依次啓動備用產能、動用庫存、緊急釋放儲備,最終通過高價格強制壓制需求。但在本輪衝擊中,這套調整機制幾乎逐一失守。

供應衝擊以罕見的規模和速度展開:3月全球石油供應中斷為每日910萬桶,4月擴大至每日1370萬桶。傳統的第一道防線——備用產能——卻根本無從激活。全球絕大多數備用產能集中在沙特阿拉伯和阿聯酋,而這兩國被事實上切斷於國際市場之外,行業傳統衝擊吸收器形同虛設。

美國作為全球邊際供應商,即便價格大幅上漲,頁岩油的規模化產能響應也需3至6個月,預期貢獻僅為每日30萬至70萬桶;更大規模增產通常需6至12個月方能實現。俄羅斯備用產能約為每日30萬桶,但在能源基礎設施持續遭受攻擊的背景下,近幾周俄羅斯供應已下滑約35萬桶/日。第一道防線失守,庫存消耗隨即成為唯一緩衝——這是Kaneva所說的"時鐘開始倒計時"。

「僞需求下降」:賬面上的需求萎縮,實為供給缺口的鏡像

摩根大通數據顯示,全球石油需求3月平均下滑280萬桶/日,4月跌幅擴大至430萬桶/日。這一規模已超過2009年全球金融危機高峯時約250萬桶/日的需求萎縮——而彼時背景是全球衰退與工業活動急劇萎縮。

令Kaneva困惑的是,本輪需求下滑發生在相對溫和的價格環境下。布倫特原油期貨均價在3月和4月均約為每桶100美元,現貨均價3月為107美元、4月迄今約123美元;成品油價格較戰前雖近乎翻倍,但原油價格水平在歷史上並不極端,不足以單獨解釋如此大規模且迅速的需求減量。

Kaneva的結論是:大部分需求下滑不是傳統意義上價格驅動的主動需求破壞,而是實物短缺迫使消費中斷——買家並非因價格過高選擇少買,而是根本沒有貨可買。這種"被迫需求缺失"統計上呈現為需求下降,本質上卻是供給損失在賬本需求側的映射,構成一種"僞需求下降"。

4月430萬桶/日的需求損失中,87%集中於中東(直接受戰爭衝擊)、亞洲(對海灣原油及成品油存在結構性依賴)和非洲(依賴海灣中間餾分油、庫存薄弱、財政應對能力有限)。隨着貨物被轉向出價更高的亞洲買家,部分需求方直接被市場價格排擠出局。

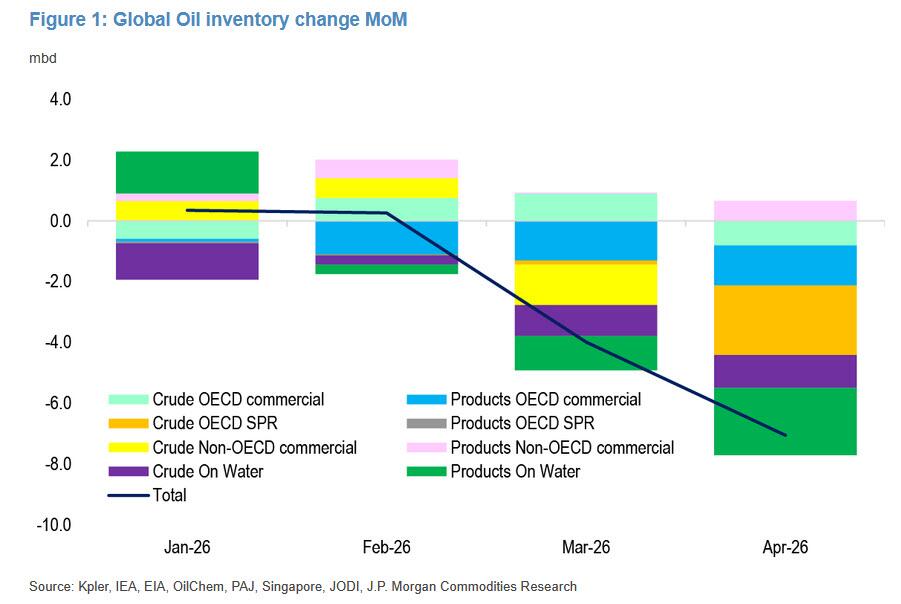

庫存去化創紀錄:操作底線迫近

這是本輪供需失衡中最清晰的實時警報。摩根大通估算,可觀測商業及戰略庫存在3月去庫400萬桶/日,4月激增至710萬桶/日。摩根大通同時指出,由於部分成品油庫存可見度有限,實際去庫幅度完全可能顯著大於已報告數據。

高盛的數據與之形成印證。據高盛,4月全球可見庫存日均消耗630萬桶;若納入非經合組織國家不可見成品油庫存,4月日均去庫總量高達1090萬桶,為2017年以來最大單月消耗速度,自波斯灣衝突爆發以來估計累計耗損已達4.74億桶。

供應側壓力同樣嚴峻。伊朗石油出口已驟降至每日約30萬桶,美國出口已觸及管道上限。高盛預計,即便霍爾木茲海峽完全重開,受產能重啓、油輪航行時間及管道速率等物流瓶頸制約,流量恢復將是漸進過程,全球庫存下滑可能延續至5月甚至更久。

值得關注的是,庫存去化存在不可跨越的自然下限——操作性最低庫存水平。一旦觸及該底線,在供應無法恢復的情況下,唯一的再平衡機制將是需求的強制性崩塌。這是Kaneva所說"更大沖擊"的臨界觸發條件。

市場被迫出清:衝擊將向歐美蔓延

Kaneva的核算揭示了一道無法迴避的算術題:約1400萬桶/日的供應被移除,即便以激進的800萬桶/日估算庫存貢獻,市場仍有約200萬桶/日的缺口,須通過更大幅度的需求減少或更激進的庫存去化來彌合。

她警告,這一缺口"太大,僅靠新興市場無法消化"。歐洲和美國不可避免地需要參與調整,而兩者參與的前提是油價進一步——乃至大幅——上漲。歐洲餾分油和航空燃油市場已在進一步收緊;美洲因國內供應靈活性相對充足,短期受衝擊程度較小,但美國泵價上漲已開始壓制彈性駕駛需求,機票價格上漲也正逐步軟化航空燃油需求。

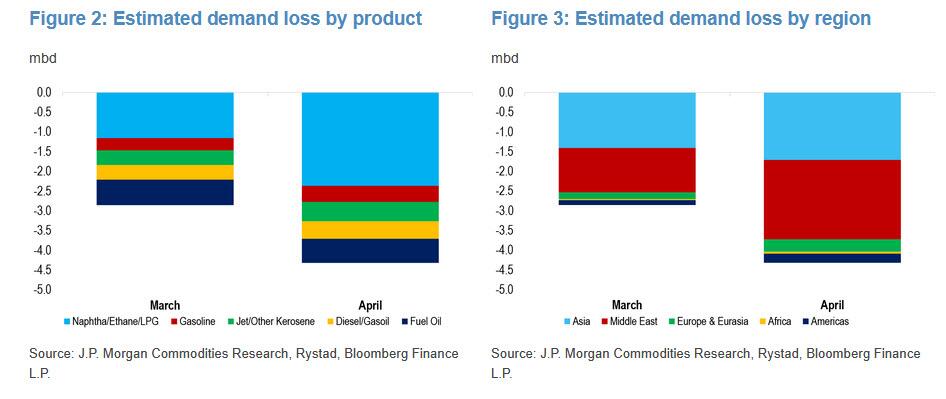

就產品結構而言,調整在利潤率薄弱的價格敏感領域率先顯現,尤以石化原料和航空燃油為甚。來自海灣的液化石油氣(LPG)、乙烷及石腦油短缺,已迫使亞洲各地PDH裝置和蒸汽裂解裝置大幅削減開工率甚至停產;這一石化原料驅動的需求萎縮約佔4月430萬桶/日總需求損失的55%。印度官方數據顯示,3月LPG消費按年下滑13%。航空燃油約佔總需求損失的11%,主要反映中東停飛衝擊;Kaneva預計5月亞洲和歐洲航空公司將進一步削減運力,航空燃油需求將持續走弱。

汽油價格漲幅目前明顯小於餾分油,反映其對海灣供應的依賴度相對較低。但Kaneva警告,隨着煉廠約束收緊整體成品油平衡,這層相對保護將逐漸消退——尤其是在美國夏季駕駛旺季臨近之際。Kaneva的最終結論與大宗商品市場的鐵律如出一轍:市場必將出清,代價將遠比目前賬面上呈現的更大,屆時消費者與金融市場均難以倖免。