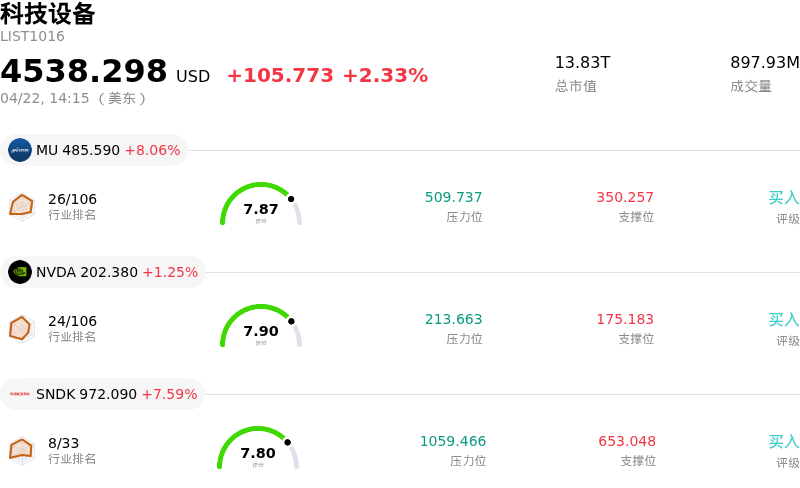

邁威爾科技 (MRVL) 盤中上漲4.09%, 所屬行業科技設備上漲2.33% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 上漲 8.06%;英偉達 (NVDA) 上漲 1.25%;閃迪 (SNDK) 上漲 7.59%。

今日是什麼導致了邁威爾科技(MRVL)股價上漲?

Marvell Technology (MRVL) 股價大幅走高,主要受到有關潛在新合作伙伴關係的消息以及公司在蓬勃發展的人工智能領域擁有強勁行業地位的推動。最新消息顯示,Alphabet 旗下的 Google 正在與 Marvell 就共同開發定製 AI 芯片進行談判,包括內存處理單元以及用於 AI 推理工作負載的新型 Tensor 處理單元(TPU)。這一潛在合作標誌着 Marvell 迎來了深化整合至主要雲提供商基礎設施的重大機遇,進一步鞏固了其在定製芯片市場的地位。

這一進展是繼 2026 年 3 月的利好消息之後的又一突破,當時 Nvidia 對 Marvell 進行了重大投資。該投資旨在確保 Marvell 的定製芯片與 Nvidia 的核心處理器及網絡設備之間實現無縫兼容,從而促進專用芯片集成到現有的數據中心架構中。這些戰略合作伙伴關係凸顯了 Marvell 在快速擴張的 AI 基礎設施領域中的關鍵地位。

最近的分析師活動進一步增強了積極的市場情緒。多家機構上調了 Marvell 的目標價,並重申了積極評級。例如,RBC Capital Markets 大幅上調了其目標價,理由是 Amazon 與 Anthropic 之間的重大交易對 Marvell 而言是一個利好信號,因為 Marvell 是 Amazon Web Services 的關鍵供應商。在對數據中心需求、光網絡預期增長以及超大規模客戶成功合作的樂觀預期推動下,Oppenheimer、Barclays 等分析師也紛紛上調了預期。分析師們的整體共識依然非常積極,表明市場對公司未來業績充滿信心。

在這些外部催化劑的基礎上,Marvell 穩健的財務基本面以及對數據中心細分領域的戰略關注提供了有力支撐。公司公布了強勁的 2026 財年業績,其數據中心業務在 AI 相關解決方案需求的推動下實現了強勁增長。管理層表示,預計本財年營收增長將加速,特別是在數據中心市場,並對未來營收提出了雄心勃勃的預測。同時,Marvell 一直在積極展示先進的連接解決方案,如下一代 CXL 交換機和 PCIe 8.0 SerDes 技術,旨在解決 AI 數據中心基礎設施中的關鍵瓶頸問題。

邁威爾科技(MRVL)技術分析

邁威爾科技 (MRVL) 技術面來看,MACD(12,26,9)數值[11.44],處於買入狀態,RSI數值85.98處於超買狀態,Williams%R數值-6.68處於超賣狀態,注意關注。

邁威爾科技(MRVL)基本面分析

邁威爾科技 (MRVL) 處於科技設備行業,最新年度營業收入$5.77B,處於行業22,淨利潤$-885.00M,處於行業110。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$125.72,最高價為$170.00,最低價為$85.00。

關於邁威爾科技(MRVL)的更多詳情

公司特定風險:

- Benchmark 在 4 月 21 日將 Marvell Technology 的評級下調至「持有」,理由是其深信該公司已失去亞馬遜即將推出的 Trainium 3 和 4 芯片組的定製 XPU 業務,且面臨失去微軟這一 AI 客戶的潛在風險,引發了對未來收入流的擔憂,並凸顯了顯著的客戶集中度風險。

- 多家分析師下調評級並重申「持有」評級(包括 Juxtaposed Ideas 在 4 月 17 日發布的報告),反映出市場擔心該股近期的反彈已導致估值水平不可持續,且面臨重大的下行風險,表明該股漲勢過度。

- 分析師對 Marvell 的定製硅片/XPU 前景表示擔憂,目前其對 2027 財年的業績指引僅顯示 20% 的增長,這被視為增長疲軟,不足以支撐當前的高估值,預示着這一關鍵細分板塊可能出現增速放緩。

- 顯著的內部人士拋售行為(包括 4 月 15 日的交易以及過去三個月內超過 1100 萬美元的套現)可能預示着公司高管對未來前景缺乏信心。

原文鏈接