在「雙碳」戰略與物聯網浪潮的雙重驅動下,電子紙這一兼具「類紙質感」與「超低功耗」特性的顯示技術,正從零售價籤的單一場景向智慧辦公、教育、醫療等多元領域加速滲透。4月16日,港交所披露信息顯示,浙江東方科脈電子股份有限公司(以下簡稱「東方科脈」)再次向港交所主板遞交上市申請,中信證券擔任獨家保薦人。這是繼2025年9月首次遞表失效後,這家全球商用電子紙顯示模組龍頭,再度向資本市場發起衝擊。

招股書揭示:2025年,公司營收按年增長48.7%至17.13億元,淨利潤按年增長50.2%至8022.8萬元,以26.3%的市場份額穩居全球商用電子紙顯示器製造商首位;其產品已打入人形機器人供應鏈,成為全球唯一涉足該領域的電子紙廠商,在柔性技術、全綵大尺寸產品等領域具備先發優勢。

然而,光鮮的規模數據背後,是長期徘徊在16%左右的毛利率——這一水平不僅遠低於上游核心材料供應商元太科技(毛利率超50%),更折射出公司在產業鏈中「夾心層」的尷尬地位:上游依賴元太科技的電子墨水膜(採購佔比超50%),下游受制於智慧零售等單一場景(收入佔比超90%),議價權的雙重缺失讓「增收不增利」成為長期隱憂。

當電子紙賽道迎來「政策紅利+需求爆發」的黃金期,東方科脈的二次遞表,既是對自身行業地位的自信,也是對資本市場的回應。作為全球電子紙顯示模組領域的「隱形冠軍」,東方科脈的核心競爭力在於十餘年積累的技術與產能壁壘:截至2025年末,公司擁有97項專利(含30項發明專利),在全球佈局4個生產研發基地,年產能達1.6億片,規模位居行業首位。

但市場更關注的是,這家以「模組組裝」為核心業務的企業,能否突破「低毛利陷阱」,將規模優勢轉化為可持續的盈利能力?

賺取1元利潤,反要倒貼1.7元現金?

東方科脈近三年的財務報表,勾勒出一家處於快速擴張期的成長型企業的典型畫像:營收曲線陡峭上揚,但利潤轉化效率卻未能同步跟進,呈現出明顯的「增收不增利」特徵。

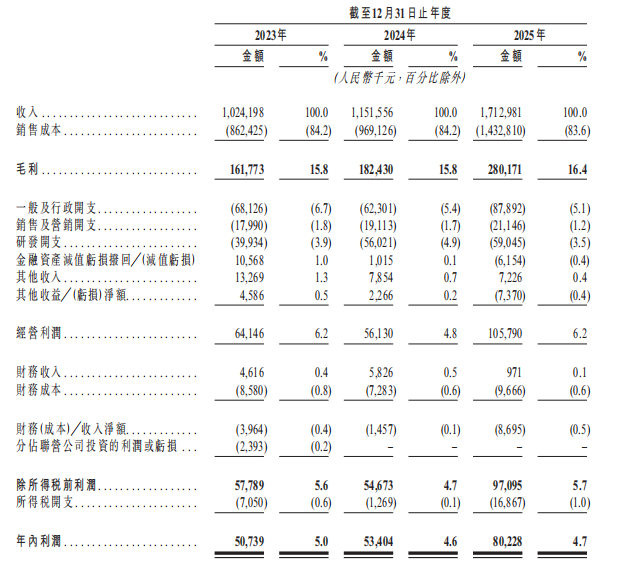

從收入端來看,東方科脈展現了強勁的市場拓展能力。2023年至2025年,公司營業收入從10.24億元攀升至17.13億元,三年複合增長率接近29%;其中2025年按年增速更是高達48.8%,顯示出業務擴張的加速度。然而,與營收的爆發式增長形成鮮明對比的是,同期淨利潤僅從5074萬元增至8023萬元,淨利率始終在4.6%至5.0%的狹窄區間內波動,並未隨規模效應釋放而顯著提升。

在盈利能力方面,毛利率的微弱改善難掩成本壓力的頑固性。儘管公司毛利率從15.8%緩慢爬升至16.4%,但銷售成本佔營收比重僅從84.2%微降至83.6%,改善幅度十分有限。在營收高速增長的背景下,毛利空間未能顯著打開,反映出原材料採購、生產製造或外包環節的成本控制仍面臨較大挑戰。這也暗示公司產品或定價體系尚未建立起足夠的溢價護城河。

費用端的規模效應雖已顯現,但研發投入的波動埋下隱憂。數據顯示,公司一般及行政開支、銷售及營銷開支佔營收比重分別從6.7%和1.8%下降至5.1%和1.2%,表明後台管理效能與市場投放精準度正在提升。然而,作為技術密集型企業,研發開支佔比在2024年升至4.9%後,2025年卻回落至3.5%,絕對值增幅亦十分有限。短期內的費用壓縮固然能美化當期利潤表,但若長期犧牲研發投入,恐將削弱核心技術壁壘,影響中長期產品競爭力與增長後勁。

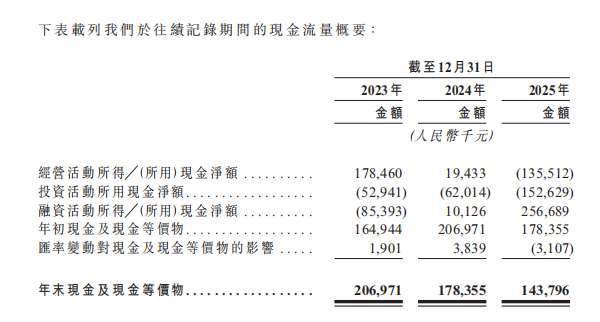

經營現金流的斷崖式下滑,是盈利質量堪憂的最直接體現。2023年,公司經營活動現金淨流入達1.78億元,遠高於當年淨利潤0.51億元,顯示當年盈利含金量較高。然而2024年經營現金流驟降至0.19億元,與淨利潤5.34億元已嚴重脫節;2025年更是轉為淨流出1.36億元,而同期賬面淨利潤仍有0.80億元。這意味着公司每賺取1元利潤,實際不僅沒有現金進賬,反而要倒貼1.7元現金。

造成這一局面的常見原因包括應收賬款大幅增加、存貨積壓或向供應商支付節奏加快。結合利潤表中2025年金孖展產減值損失615萬元(前兩年均為回撥),可以推斷公司銷售回款質量明顯惡化,部分收入可能轉化為長期應收款甚至壞賬,前文提及的「利潤轉化效率不足」在現金流層面得到了殘酷驗證。現金儲備的持續萎縮,則讓公司的安全邊際不斷收窄。年末現金及等價物從2023年的2.07億元降至2025年的1.44億元,而同期收入規模卻增長近70%。現金與收入比例嚴重下滑,意味着公司應對突發風險的能力大幅減弱。

小尺寸「一業獨大」向技術縱深與高附加值場景延伸

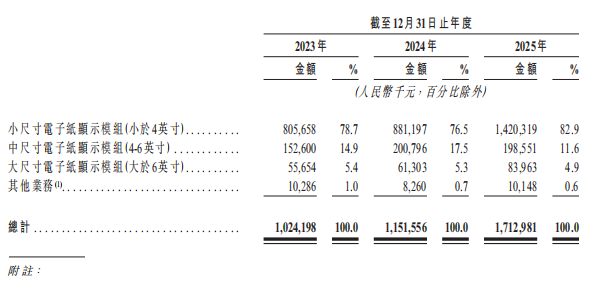

根據智通財經APP觀察,東方科脈的收入增長高度依賴小尺寸電子紙顯示模組(<4英寸)。2023至2025年,該品類收入從8.06億元增至14.20億元,三年複合增長率約32.8%,佔總收入比重由78.7%進一步攀升至82.9%。而中尺寸(4-6英寸)與大尺寸(>6英寸)模組的收入佔比持續萎縮,分別從14.9%和5.4%降至11.6%和4.9%。這種「單極驅動」的產品結構,既是公司快速擴張的引擎,也埋下了增長韌性不足與盈利質量脆弱的隱患。

更為重要的是,小尺寸模組的高增長背後,含金量存疑。2025年小尺寸模組收入按年激增61.2%,遠超公司整體48.8%的增速,成為總收入跨越17億元的核心推手。然而,結合現金流量表發現:2025年經營現金流淨流出1.36億元,金孖展產減值由前兩年的回撥轉為615萬元損失。這強烈暗示小尺寸產品的收入擴張可能伴隨着寬鬆的信用政策——即通過延長賬期或降低客戶門檻來換取訂單,導致應收賬款與壞賬風險同步攀升。換言之,小尺寸的「高增長」或許犧牲了現金回款質量。

中尺寸與大尺寸模組的結構邊緣化,暴露了公司戰略協同的不足。中尺寸模組收入在2024年達到2.01億元后,2025年微降至1.99億元,佔比下滑近6個百分點。大尺寸模組雖絕對額從0.62億元增至0.84億元,但佔比連續三年走低。中、大尺寸通常對應電子標籤、標牌、平板等應用場景,毛利率往往高於小尺寸(小尺寸競爭更激烈、標準化程度高)。但公司未能在這些高價值領域實現突破,反而資源進一步向小尺寸集中。這導致整體毛利率僅從15.8%微升至16.4%,改善極為有限。若無法在中大尺寸建立差異化優勢,公司將長期陷於低毛利紅海。

值得欣慰的是,在模組業務面臨利潤擠壓的背景下,東方科脈正試圖向產業鏈縱深拓展。2026年3月,公司推出DKE FLEX系列——全球首款採用有機薄膜晶體管技術構建的柔性電子紙顯示屏,支持180度彎曲,斬獲國際信息顯示學會年度最佳組件大獎。這一技術突破標誌着公司從單純的模組製造向底層顯示技術延伸,目標場景從零售標籤拓展至智能卡、可摺疊電子閱讀器等柔性物聯領域。綜合來看,東方科脈正處於電子紙產業高景氣的歷史機遇期——全球零售數字化與「雙碳」政策共振,小尺寸電子紙價籤市場持續放量,公司憑藉規模與先發優勢穩居全球商用模組龍頭。然而,財務數據揭示的「增收不增利」「經營現金流失血」「產品結構單一化」等問題,也清晰勾勒出這家模組廠商在產業鏈中「夾心層」的真實處境:上游核心材料受制於人,下游大客戶賬期擠壓,規模擴張反而加劇了資金鍊緊繃。

2026年推出的DKE FLEX柔性技術,標誌着公司向高附加值領域突圍的決心,但從實驗室到商業化落地,再到真正改善毛利率與現金流,仍有漫長路徑。二次遞表港交所,既是公司藉助資本力量加固護城河的主動選擇,也是在經營現金流告負、投資支出激增背景下的必然之舉。