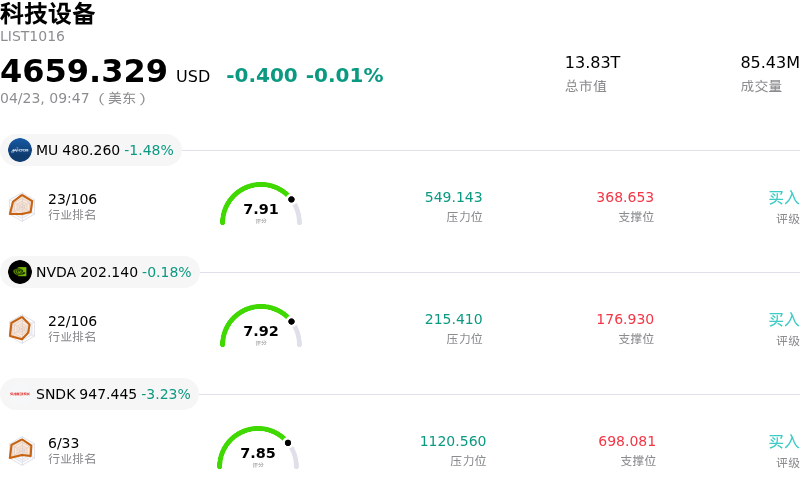

亞德諾 (ADI) 開盤上漲4.41%, 所屬行業科技設備下跌0.01% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 下跌 1.48%;英偉達 (NVDA) 下跌 0.18%;閃迪 (SNDK) 下跌 3.23%。

今日是什麼導致了亞德諾(ADI)股價上漲?

亞德諾半導體 (ADI) 股價大幅上漲,主要受到其財務業績、信用狀況以及更廣泛的行業前景等一系列利好因素的共同推動。

提振市場情緒的一個關鍵因素是標普全球評級 (S&P Global Ratings) 於2026年4月17日將亞德諾半導體的發行人信用評級從「A-」上調至「A」,展望為穩定。此次評級上調凸顯了該公司強大的業務韌性、穩健的終端市場組合以及在產品創新方面的領導地位,尤其是在穩定的工業和汽車領域。對公司財務實力和市場地位的這一積極重新評估起到了重要的催化劑作用。

2026年2月18日公布的強勁的2026財年第一季度財報進一步證明了公司雄厚的財務實力。亞德諾半導體該季度的營收和每股收益 (EPS) 均超出預期,營收為31.6億美元,調整後每股收益為2.46美元,超過了市場共識預期。至關重要的是,該公司對2026年第二季度給出了樂觀指引,預計營收將達到35億美元,調整後每股收益為2.88美元,顯示出持續增長的勢頭和管理層的信心。此外,該公司還將季度股息提高了11%,這標誌着其股息已連續第22年增長。

此外,多位分析師近期重申了對 ADI 的「買入」或「強力買入」評級,部分機構在2026年4月初上調了目標價,進一步增強了利好勢頭。花旗研究 (Citi Research) 也將 ADI 列入其30天積極催化劑觀察名單,預計在人工智能和數據中心市場持續需求的推動下,以及模擬芯片價格可能上漲的影響下,其業績將超出預期。

整體半導體行業環境依然有利,Gartner 預計在人工智能應用巨大需求的推動下,2026年全球半導體營收將突破1.3萬億美元。亞德諾半導體在這一格局中佔據了有利地位,利用其在「物理智能」領域的專業知識,為模擬人工智能計算、工業自動化、機器人技術以及電動汽車電池管理系統等領域開發先進解決方案。該公司宣佈自2026年2月起上調模擬芯片價格,這也暗示了未來營收和利潤率擴張的潛力。

亞德諾(ADI)技術分析

亞德諾 (ADI) 技術面來看,MACD(12,26,9)數值[9.41],處於買入狀態,RSI數值74.55處於買入狀態,Williams%R數值-5.34處於超賣狀態,注意關注。

亞德諾(ADI)基本面分析

亞德諾 (ADI) 處於科技設備行業,最新年度營業收入$11.02B,處於行業17,淨利潤$2.27B,處於行業12。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$385.88,最高價為$475.00,最低價為$155.00。

關於亞德諾(ADI)的更多詳情

公司特定風險:

- 亞德諾目前的股價估值較高,其市盈率顯著高於美國半導體行業平均水平及其公允價值;若市場情緒發生轉變,該股將面臨回調風險。

- 該公司面臨日益激烈的競爭壓力,包括德州儀器產能擴張帶來的定價壓力,以及原始設備製造商(OEM)自主研發芯片的風險不斷增加,這可能會蠶食亞德諾的市場份額和利潤率。

- 亞德諾正面臨宏觀經濟逆風和整體半導體市場的降溫,特別是市場擔心工業和汽車領域的基本面正在走弱,而這些領域被認為正處於調整周期的初期。

- 市場擔憂亞德諾從AI產品和電動汽車業務中獲得的盈利槓桿有限,加之其計劃退出高利潤的通信基礎設施/射頻(RF)領域,這進一步加劇了負面預期。

原文鏈接