紫金天風期貨研究所

觀點小結

因地緣衝突衝擊了全球能源供應和關鍵海運通道,全球尿素市場的貿易格局、生產成本和價格體系被深刻重塑,呈現出「國內外市場冰火兩重天」的局面。國際尿素價格飆漲,目前價格已經近6000元/噸,而中國因出口受限,國內價格保持平穩,兩者價差巨大,中國尿素成為全球價格窪地,潛在出口利潤超過3000元/噸。波斯灣地區作為全球最大尿素出口地區,佔全球出口近30%,尿素的生產已經受到一些影響。若局勢持續緊張,波斯灣地區年內產量可能減少約700萬噸,印度作為中東尿素的核心買家,進口依賴度高,其進口量將受到直接影響,年內進口或減少約315萬噸。同時,印度自身尿素生產也因天然氣原料短缺而面臨嚴重衝擊,印度從卡塔爾進口天然氣的佔比近50%。由於印度氣制尿素裝置佔比達到90%,2026年產量可能下降500-800萬噸。衝突同樣影響了全球天然氣價格,推高了以天然氣為原料的尿素生產成本。國際氣制尿素成本已遠超中國煤制尿素成本。雖然中國對於氣制尿素裝置供應天然氣具備一定的傾斜,但部分計劃外天然氣供應價格或將上漲對其尿素生產帶來成本壓力。

1 國內外尿素鴻溝

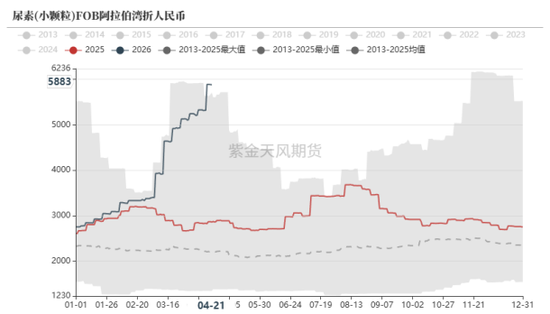

美伊衝突爆發以來,國內外尿素價差急劇擴大。由於能源和中東出口尿素通道受阻,中東地區國際尿素價格達到近900美元/噸,漲幅近80%,印度等國最近的尿素招標價格更是達到了摺合人民幣近6500元/噸。與此同時,中國國內的尿素價格則相對保持平穩,與其他跟隨國際能源價格大幅上漲的化工產品呈現鮮明的對比。

圖1:尿素(小顆粒)FOB阿拉伯灣折人民幣價格(元/噸)

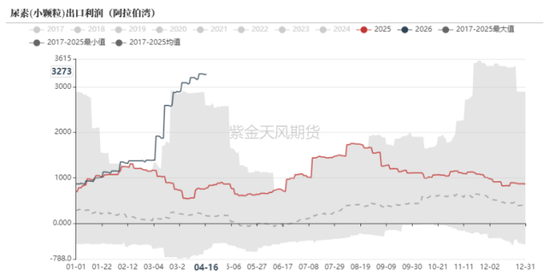

目前,中國尿素出口雖幾度傳言放開,但仍未被證實,由於出口沒有新的額度,國外的價格已經是國內的近3倍,尿素的潛在出口利潤已經超過3000元/噸,處於歷史絕對高點,中國尿素價格已經成為全球窪地。

圖2:尿素(小顆粒)潛在出口利潤:阿拉伯灣(元/噸)

2 地緣局勢對中東尿素生產與貿易的影響

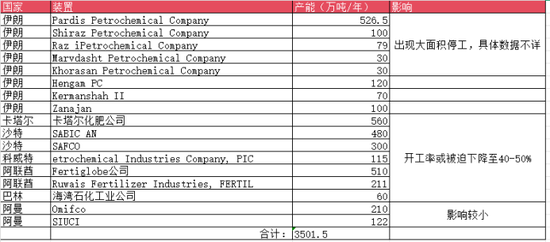

海灣地區的尿素產能約3500萬噸,佔全球尿素產能約16%,出口量達到1650萬噸以上,是最大的出口地區之一,佔全球出口量近30%。由於地緣衝突,中東地區的油氣設施受損,若按照尿素產能利用率下降20%計算,尿素產量或下降約700萬噸。

表1:海灣地區尿素產能情況

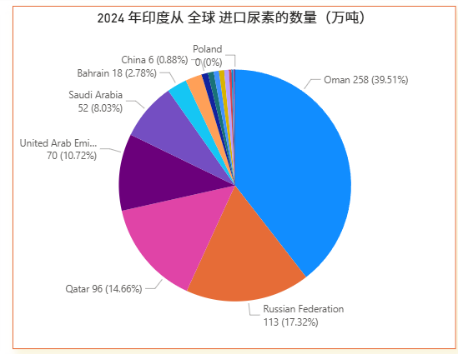

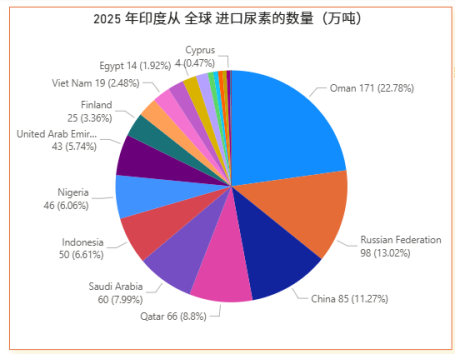

卡塔爾尿素產量680萬噸,出口尿素數量約540萬噸。印度是中東地區尿素出口的重要目的地,2025年印度尿素產量達到3200萬噸,印度進口尿素超過800萬噸,其中來自沙特、阿曼、阿聯酋、卡塔爾的佔比達到約45%。若按照海灣地區產量下降700萬噸估計,將影響印度尿素進口量約315萬噸。

圖3:2024年印度從全球各國進口尿素的數量(萬噸)

圖4:2025年印度從全球各國進口尿素的數量(萬噸)

印度於4月初發布新一輪尿素進口招標,計劃採購西海岸150萬噸、東海岸100萬噸,各貿易商累計投標總量約590萬噸。4月16日,IPL向投標人發出還價,東海岸最低CFR報959美元/噸,西海岸最低935美元/噸。26年3月下旬印度尿素庫存約為530萬噸,較美伊衝突前已經下降了10%。印度季風季已經來臨,低庫存的情況下,印度對於尿素的招標量或將較常年更多。

表2:印度近年尿素招標情況

3 天然氣短缺或制約全球氣制尿素生產

海灣地區不僅是全球石油的主要供應來源,也是全球重要的天然氣供應來源。其中卡塔爾和阿曼的天然氣出口量約佔全球的四分之一。卡塔爾的天然氣資源主要來自北方-南帕爾斯天然氣田,這是全球已知儲量最大的單一氣田。

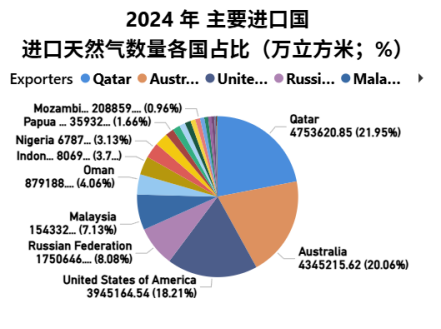

圖5:2024年世界主要天然氣進口國進口天然氣的來源情況

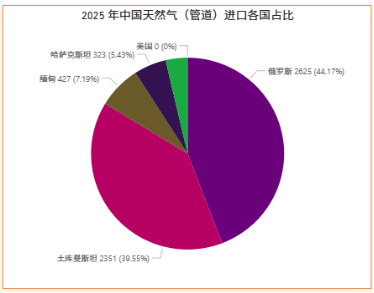

國內天然氣進口依賴度約四成,我國進口天然氣可分為陸地管道天然氣和海上液化天然氣兩類,佔比為4:6。俄羅斯、土庫曼斯坦是主要的陸路管道天然氣的進口來源;澳大利亞、卡塔爾、俄羅斯、馬來西亞則是主要的液化天然氣進口來源。

圖6:2025年中國天然氣(管道)進口各國佔比(萬噸;%)

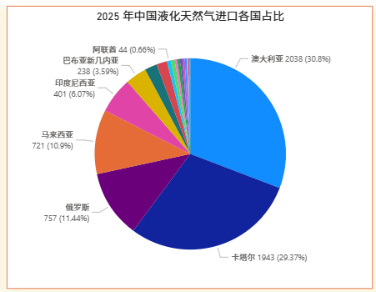

圖7:2025年中國液化天然氣進口各國佔比(萬噸;%)

我國從卡塔爾進口的液化天然氣佔比近30%,佔總的天然氣進口比例為18%左右。由於美伊戰爭影響,通過海上進口的液化天然氣按年下降已經近20%。如果霍爾木茲海峽長期未能恢復天然氣的運輸。我國全年進口天然氣的數量或將下降15-20%。

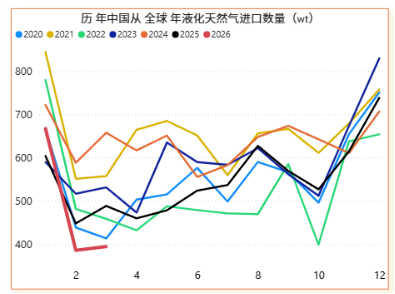

圖8:中國進口液化天然氣數量(萬噸)

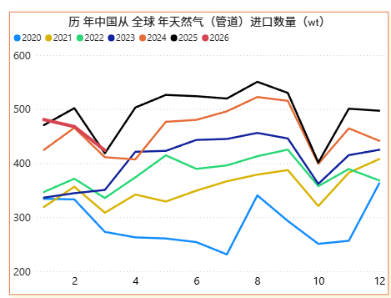

圖9:中國進口天然氣(管道)數量(萬噸)

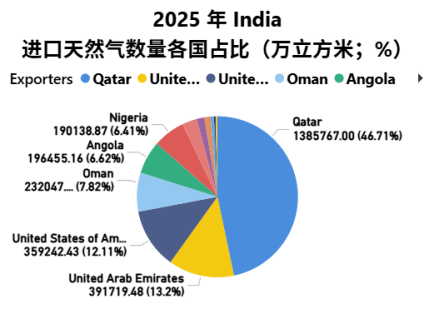

印度的天然氣進口依賴度為50%,是全球第四大液化天然氣進口國。對於印度來說,卡塔爾是其最大的進口來源,佔比近一半。而與我國尿素裝置以煤制為主不同的是,印度的尿素裝置90%是以天然氣為原料的。因此卡塔爾天然氣出口的受阻對印度尿素的生產衝擊非常大。目前部分外媒報道,印度尿素裝置的天然氣供應量已經下降至2月份的70%,若該情況延續下去,2026年印度尿素產量或將下降500-800萬噸。

圖10:2025年印度進口天然氣各國來源佔比(萬噸)

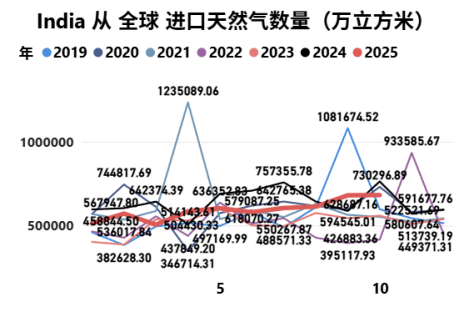

圖11:印度歷年進口天然氣數量(萬噸)

4 氣制尿素原料供應受阻

每噸尿素的生產需要約650-700立方的天然氣,100便士/色姆價格折算為人民幣3.28元/立方米,這部分的成本比國內高出624元/噸(41%),若再考慮人工、電力等其他因素,國際氣制尿素成本或已超3000元/噸。

圖12:國際天然氣(便士/色姆)與煤炭價格(美元/噸)

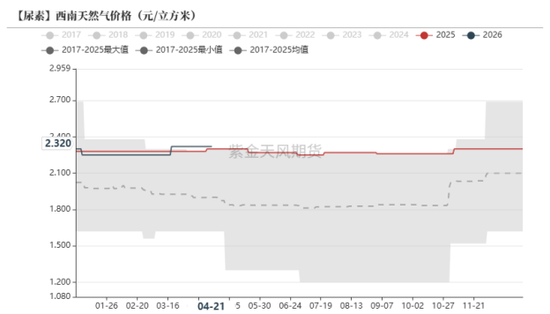

圖13:西南天然氣價格(元/立方米)

5 結論與展望

地緣局勢對於尿素貿易格局的影響不僅僅在於中東地區是重要的尿素出口地區,而且也是尿素生產原料天然氣的重要出口地區。若中東地區局勢持續緊張,其尿素出口量或將減少600-800萬噸。印度由於進口天然氣短缺,其尿素產量或將下降500-800萬噸。中國天然氣進口數量或將下降15-20%。雖然中國進口天然氣來源廣泛,政策上傾向優先保障氣制尿素裝置的天然氣原料供應,但由於成本的上漲,計劃外供氣的成本也將具備上漲壓力。綜合來看,中國尿素完全放開出口的可能性極低,但由於國際能源價格中樞已經上移,國際尿素以及產業鏈上其他商品價格已經大幅上漲,國內外尿素的巨大價差或將繼續維持,若局勢無明顯緩解,尿素估值或將有所上移。

作者:康健

期貨從業證號:F03088041

交易諮詢證號:Z0019583

聯繫方式:kangjian@zjtfqh.com

責任編輯:李鐵民