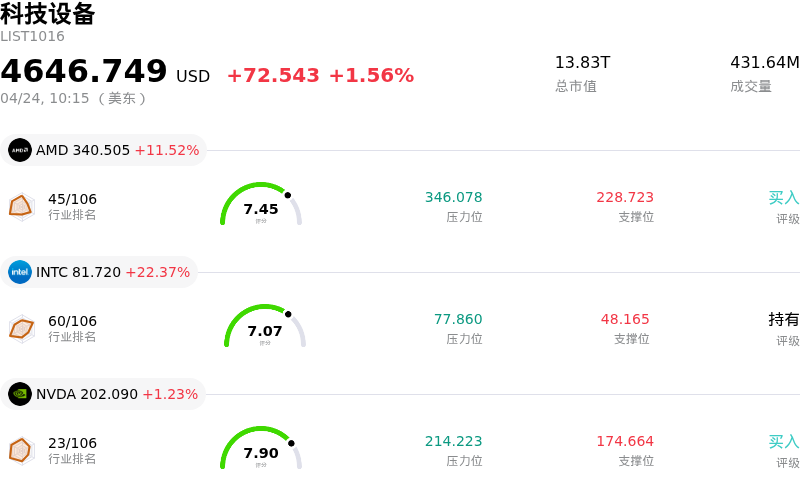

Arm Holdings PLC (ARM) 盤中上漲8.84%, 所屬行業科技設備上漲1.56% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 超威半導體 (AMD) 上漲 11.52%;英特爾 (INTC) 上漲 22.37%;英偉達 (NVDA) 上漲 1.23%。

今日是什麼導致了Arm Holdings PLC(ARM)股價上漲?

ARM Holdings 經歷了顯著的價格上漲和大幅的盤中波動,這主要受到其向人工智能 (AI) 數據中心市場進行戰略擴張以及分析師情緒積極轉變的推動。

一個關鍵的催化劑是該公司近期推出了其首款自主研發、專門為 AI 數據中心設計的 Arm AGI CPU。這一舉措標誌着 Arm 發生了重大轉變,從傳統上為人熟知的芯片設計授權轉向提供自有生產的硅片。預計這一新產品將開闢可觀的新收入來源,預測顯示僅 AGI CPU 這一項產品在五年內就能帶來可觀的年度收入貢獻。此外,Arm 還與 Meta Platforms、SK Telecom、Rebellions 和 Google Cloud 等主要科技巨頭建立了新的戰略聯盟,這些公司正將其專注於 AI 的 CPU 平台整合到各自的基礎設施中,從而進一步推動了這一進展。

整個行業對 AI 工作負載中 CPU 需求不斷增長的趨勢也提供了強勁的助力。分析師觀察到,隨着先進的 AI 應用需要更大的 CPU 容量來補充 GPU 的作用,出現了「CPU 復興」。Arm 專注於 CPU 架構設計的核心業務使其處於有利地位,能夠從服務器 CPU 日益增長的需求中獲利,尤其是在蓬勃發展的「代理式 AI (Agentic AI)」領域。

在這些公告發布後,市場情緒日益看漲。多位分析師上調了對 ARM 的評級並提高了目標價,這反映出市場對該公司收入結構從傳統的智能手機市場向高性能計算和 AI 領域擴展的預期不斷增長。例如,Susquehanna 顯著提高了其目標價,理由是 CPU 版稅貢獻更為強勁。此外,AMI 等合作伙伴通過固件對 Arm AGI CPU 平台進行的驗證,預計也將加速客戶部署和收入實現,從而進一步提振投資者信心。這些因素共同促使市場重新評估了 Arm 在快速發展的 AI 領域中的增長軌跡和市場地位,導致該股出現了顯著的正向波動和盤中震盪。

Arm Holdings PLC(ARM)技術分析

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值[10.26],處於買入狀態,RSI數值82.01處於超買狀態,Williams%R數值-8.45處於超賣狀態,注意關注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 處於科技設備行業,最新年度營業收入$4.01B,處於行業26,淨利潤$792.00M,處於行業17。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$165.34,最高價為$240.00,最低價為$81.78。

關於Arm Holdings PLC(ARM)的更多詳情

公司特定風險:

- 最近的SEC文件顯示,首席執行官(CEO)和首席財務官(CFO)在過去90天內均有顯著的內部減持行為,包括2026年4月的交易,這可能暗示管理層信心不足。

- 市場分析指出,近期基本面數據嚴重缺失,包括市盈率(P/E)和每股收益(EPS)等核心財務指標,造成了「基本面真空」,加劇了投資者面臨價格意外反轉的風險。

- 該股的相對強弱指數(RSI)目前處於79.89的超買水平,表明短期內價格回撤或調整的技術風險增加。

- 地緣政治緊張局勢及半導體進口關稅的潛在影響對Arm的供應鏈構成風險,並可能導致市場波動加劇。

原文鏈接