2026年以來,A股市場接連出現上市公司補繳稅款現象。《經濟參考報》記者注意到,截至4月中旬,已有超30家公司披露補繳稅款(含滯納金)公告,累計金額逾20億元,單筆補稅金額高達4.06億元,追溯年度至2019年。其中,天岳先進因補繳IPO報告期稅款致2025年業績由盈轉虧,更引發市場對信息披露與合規治理的深度思考。在「以數治稅」新常態下,稅務合規已成為上市公司治理「必修課」。

(數據來源:上市公司公告製表:張紋)

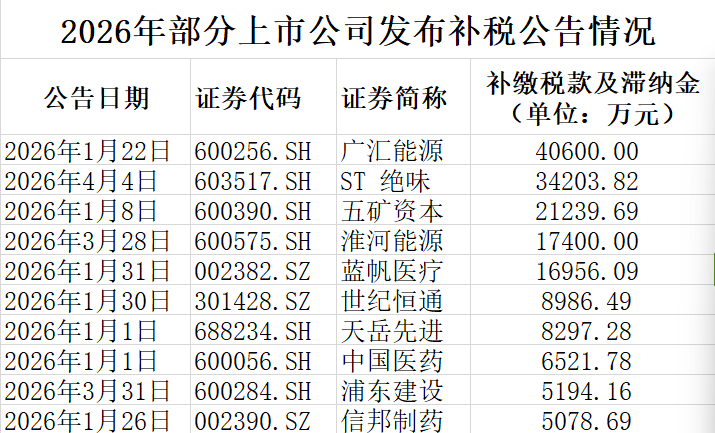

多家公司補稅超億元

據同花順數據顯示,開年不足四月,A股至少有30家上市公司發布補稅公告,合計補繳稅款及滯納金逾20億元,覆蓋主板、創業板、科創板等多個板塊,行業遍及醫藥、能源、製造、科技、消費等領域。其中,廣匯能源(4.06億元)、ST絕味(3.42億元)、五礦資本(2.12億元)、淮河能源(1.74億元)、藍帆醫療(1.7億元)等補繳金額均超億元,大額補稅直接衝擊當期業績。

記者注意到,補稅涉及的納稅年度跨度廣泛,既有針對2025年度的彙算調整,也有追溯多年的歷史問題整改。天岳先進1月1日公告稱,需補繳2019—2020年企業所得稅及滯納金8297.28萬元,全部計入2025年當期損益,也成為公司當年由盈轉虧重要因素之一。藍帆醫療、珍寶島等公司也追溯至2020年前後。值得警惕的是,天岳先進是本輪補稅中唯一涉及IPO報告期的案例,其補繳事項發生在科創板申報關鍵期,引發市場對信息披露完整性的質疑。

從補繳原因看,主要集中於稅收優惠適用偏差、收入確認不合規、關聯交易定價不公允、子公司歷史遺留問題等類型。業內專家表示,本輪補稅現象是企業歷史稅務瑕疵的集中釋放,多數公司通過自查自糾完成整改,未觸及行政處罰底線,體現了監管引導與市場規範的良性互動,但大額補稅對業績的衝擊、長期歷史問題的累積,仍需引起高度重視。

子公司成為稅務「盲區」

本輪集中補稅的核心推手之一,或是金稅四期落地帶來的監管能力提升。稅收專家指出,金稅四期打破數據孤島,企業財報數據、納稅申報數據、發票流轉數據實現交叉覈驗,過去依靠人工覈查難以發現的收入成本不匹配、進銷項背離、優惠條件不達標等問題,如今可被系統快速識別,推動企業被動或主動整改。

與此同時,近年來,監管部門強化高新技術、軟件企業、西部大開發等稅收優惠的合規覈查。例如,重藥控股公告,旗下子公司經自查需補繳前期所享受的西部大開發企業所得稅優惠稅款及滯納金總計3221.03萬元,其中2025年補繳金額745.80萬元,2026年補繳金額2475.23萬元。

值得關注的是,子公司成為上市公司稅務「盲區」。廣匯能源、五礦資本、淮河能源、藍帆醫療、中國醫藥、融捷股份多家上市公司補稅事項涉及子公司。例如,珍寶島公告稱,經國家稅務總局雞西市稅務局第一稽查局認定,公司全資子公司黑龍江珍寶島醫藥貿易有限公司應補繳2019年至2024年稅款4445.85萬元及滯納金。

再如,中國醫藥公告指出,公司全資子公司海南通用三洋藥業有限公司(簡稱「三洋藥業」)和海南康力藥業有限公司(簡稱「康力藥業」)分別收到國家稅務總局海口市稅務局第一稅務分局關於要求補繳相關稅款的《稅務事項通知書》,其中三洋藥業需補繳稅款2148.62萬元,滯納金約1074.29萬元;康力藥業需補繳稅款2128.26萬元,滯納金約1170.61萬元。

從事後補救到事前防控

某上市公司財務總監指出,在「以數治稅」新常態下,上市公司須從被動補救轉向主動防控,搭建全流程稅務風控體系。

知名財稅審專家劉志耕建議,企業應從以下幾個方面注意防範相關補稅風險:一是避免稅收優惠適用錯誤,定期複覈是否持續符合政策條件,如高新企業應動態監控「高新收入佔比」≥60%;二是跨境關聯交易定價要公允,要建立轉讓定價文檔,確保符合獨立交易原則,避免被特別納稅調整;三是發票與憑證管理要規範,要加強供應商資格審核,防範取得虛開發票,建立進項稅抵扣合規審核流程;四是對涉稅規劃要有前瞻性,在重大交易前申請稅收事先裁定,提升稅務確定性,減少爭議。

劉志耕表示,綜合來看,企業應將稅務管理從「事後覈算」轉向「事前介入」,在投資架構、重組設計、優惠政策申請等關鍵節點引入專業稅務意見,實現合規與效率的平衡。

對企業而言,守住稅務合規底線,就是守住長期發展的生命線。業內人士表示,此次補稅既是風險釋放,也是行業規範契機。在註冊制持續深化、監管協同不斷加強的背景下,上市公司唯有正視合規短板,夯實治理基礎,才能真正實現高質量發展。

(文章來源:經濟參考網)