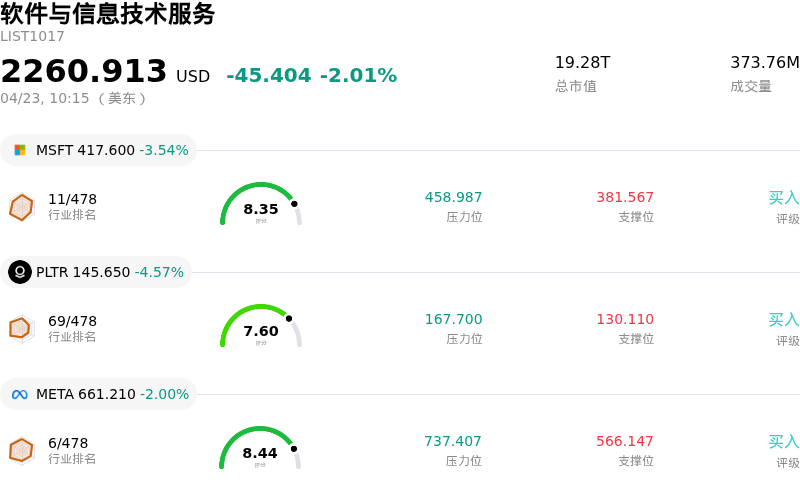

阿里巴巴 (BABA) 盤中下跌3.22%, 所屬行業軟件與信息技術服務下跌2.01% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 微軟 (MSFT) 下跌 3.54%;帕蘭提爾 (PLTR) 下跌 4.57%;Meta Platforms Inc (META) 下跌 2.00%。

今日是什麼導致了阿里巴巴(BABA)股價下跌?

阿里巴巴 (BABA) 股價在 2026 年 4 月 23 日呈現下跌走勢,且日內波動顯著,這主要受公司自身財務挑戰、中國持續的監管審查以及競爭壓力等多重因素共同驅動。

近期報告顯示,由於成本上升和對新增長領域的激進投資,阿里巴巴的盈利能力正面臨巨大壓力。儘管營收有所增長,但該公司 2026 財年第三季度的業績顯示淨利潤和自由現金流大幅下降。這歸因於在 AI 基礎設施和即時零售業務上的鉅額投入。管理層還表示,受投資強度影響,經調整後的 EBITA 將繼續波動,這意味着盈利正常化預計不會在短期內實現。同時,分析師已下調其 2026 財年的每股收益 (EPS) 預期,預示着近期業務趨勢正在惡化。

此外,中國的監管行動繼續影響投資者情緒。據 4 月 17 日報道,中國監管部門近期對包括阿里巴巴在內的主要配送平台處以鉅額罰款,原因是涉及商戶監管和「幽靈外賣」等問題。此舉強化了市場對中國科技公司監管審查加劇的認知。雖然部分市場參與者可能將此類罰款視為監管不確定性的消除,但對阿里巴巴而言,這導致了合規成本增加以及潛在的經營不確定性。

中國即時零售和配送領域激烈的競爭格局也是一個重要因素。主要參與者之間的激進投資和價格戰正蠶食盈利能力,加劇了公司的財務負擔。這種競爭壓力結合不斷上升的監管成本,正削弱投資者的熱情。

儘管出現了一些積極進展,例如阿里巴巴推出了企業級 AI 原生智能體平台「悟空」,並與中國電信合作啓動了萬卡智算集群,但這些長期戰略投資目前正在壓縮近期的營業利潤率和自由現金流。這些新業務板塊預計要到 2028-2029 財年才能實現盈利,這意味着它們無法為當前的財務壓力提供即時緩解。

地緣政治動態,特別是中美關係以及霍爾木茲海峽等地區的緊張局勢,也為 BABA 等中概股帶來了深層的不確定性。雖然此前美國和伊朗之間的停火曾因地緣政治壓力緩和而提振科技股,但這些動態的任何新擔憂或轉變都會迅速影響投資者對中國資產的風險偏好。

阿里巴巴(BABA)技術分析

阿里巴巴 (BABA) 技術面來看,MACD(12,26,9)數值[-1.30],處於中性狀態,RSI數值55.44處於中性狀態,Williams%R數值-28.47處於超賣狀態,注意關注。

阿里巴巴(BABA)基本面分析

阿里巴巴 (BABA) 處於軟件與信息技術服務行業,最新年度營業收入$138.07B,處於行業5,淨利潤$17.94B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$184.69,最高價為$256.87,最低價為$112.00。

關於阿里巴巴(BABA)的更多詳情

公司特定風險:

- 據Zacks報道,由於銷售和營銷成本激增(佔營收的25.3%)以及營收成本增加(佔總營收的59.5%),阿里巴巴在2026財年第三季度面臨巨大的盈利能力和營業利潤率壓力,同時其自由現金流大幅下降了71%。

- 分析師情緒已轉趨謹慎,Freedom Capital將BABA評級下調至「持有」,Erste Group因營業利潤率下降和長期負債上升也將其下調至「持有」評級,TipRanks的AI分析師則因現金流疲軟及鉅額的人工智能/雲支出而給出「中性」評級。

- 該公司在人工智能、雲服務和即時零售領域的鉅額投資已導致過去一年非美國通用會計準則利潤下降了67%,自由現金流下降了204%,這引發了市場對短期盈利侵蝕以及這些資本支出回收期不確定的擔憂。

原文鏈接