出品 | 子彈財經 張珏

在4月9日-12日舉辦的93屆CMEF(中國國際醫療器械博覽會)現場,邁瑞醫療展台上的主角、垂直於醫療領域的AI大模型「啓元」正向觀摩者展示,AI如何從重症預警到檢驗審核,接管核心臨床工作流,並將醫院科室硬件串聯成網。

但和火熱的展台形成對比的,是資本市場對其冷淡的反饋。近五年來,邁瑞醫療股價整體處於波動下行通道,這種下跌態勢在3月31日2025年業績披露後進一步加劇,市場對這家龍頭的預期已由穩健增長轉為衰退擔憂。

邁瑞醫療2025年報顯示,公司遭遇了上市以來罕見的業績滑坡,營收規模已退回到兩年前。

隨後在4月3日,邁瑞醫療股價跌破160元心理關口,報收159.8元/股,總市值縮水至1938億元。而截至4月23日,邁瑞醫療報收161.04元/股,總市值為1953億元,近日有小幅反彈跡象。

「戴維斯雙殺」之下,這家醫療器械龍頭急需新的增長亮點。

1、散戶入場,創始人套現

邁瑞醫療在2026年以來的資本市場表現,成為國內醫療器械行業轉折陣痛的縮影。

相比於2021年2月創下的503.5元/股歷史股價高點,和2021年7月的6000億歷史市值高點,這家昔日的「白馬股」在五年間已蒸發超過六成,但股價持續下跌並不只是因為業績。

2025年年報顯示,邁瑞醫療實現營業收入332.82億元,按年下降9.38%,這是其上市以來首次營收倒退。利潤端的下滑則更為明顯,歸屬母公司股東的淨利潤為81.36億元,按年大幅下降30.28%。

在覈心盈利指標上,公司毛利率下滑至60.32%,淨利率則降至25.39%,雙雙創下近年新低。

最令外界側目的是2025年第四季度的單季表現,儘管營收勉強維持了2.86%的微增,但單季歸母淨利潤僅為5.66億元,按年暴跌45.15%,銷售淨利率僅剩8.55%。

對於一家長期維持高利潤率的醫療器械龍頭而言,在四季度這一傳統的收入確認旺季,邁瑞醫療卻交出了史上最差四季度利潤成績。

在2025年年報披露後的三個交易日內,邁瑞醫療股價累計下跌約8%,日均成交量放大至15億元以上。

曾經作為堅定支持者的外資(北向資金),在2025年大量減持邁瑞醫療,從上半年持股1.31億股、佔比10.8%,一路降至年末的0.97億股、佔比約8%。

進入2026年第一季度,減持態勢並未停止。部分國際巨頭如貝萊德旗下基金過去一年對邁瑞醫療的減持幅度甚至超過了90%。

國內公募基金同樣在離場。數據顯示,機構持倉比例從2025年二季度的79.72%快速滑落至三季度的73.09%。景順長城、易方達等曾重倉邁瑞醫療的頭部基金在2025年大幅削減了倉位。

然而,邁瑞醫療的股東數量不減反增,截至2025年底股東數已有15.2萬,呈現典型的「散戶入場、機構觀望」的態勢。

邁瑞醫療的股價還要面對IPO前股東、實控人關聯方Ever Union(HK)的減持,這是邁瑞醫療聯合創始人、前副董事長成明和的控股持股主體。

2025年7月,Ever Union通過大宗交易減持500萬股,套現約10.7億元。過去幾年間,該股東已累計套現超過50億元。

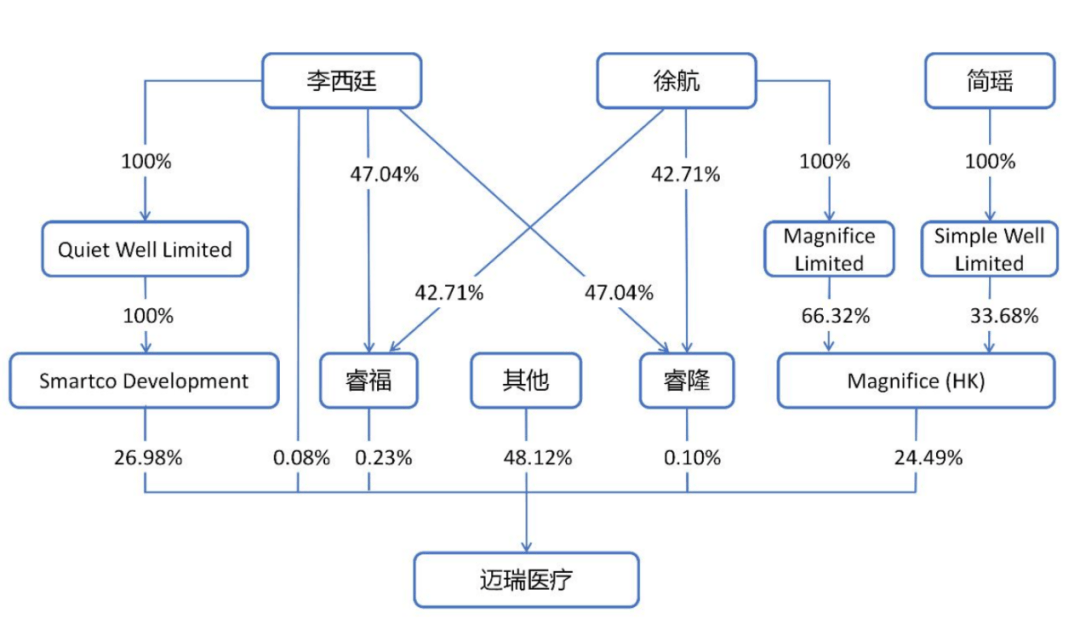

邁瑞醫療另外兩位創始人李西廷和徐航實控的深圳睿隆、深圳睿福兩家公司,則在2025年報中徹底從前十大股東名單中消失。

(圖 / 邁瑞醫療2025年報)

邁瑞醫療於2018年上市時,這兩大持股平台分別持股3.89%、3.72%(當年名稱分別為珠海睿隆、珠海睿福),截至2024年底時還分別持有0.84%、0.86%的股份,截至2025年底僅剩0.33%的合計持股。

儘管李西廷在2025年底對邁瑞醫療增持了2億元,但僅佔總股本0.08%,比起兩大平台幾年下來百億元套現(以200元/股保守值計算),顯得杯水車薪。

尤其是在公司業務遭遇挑戰的關鍵年份,原始股東仍在不斷套現,進一步引起市場的情緒低落。

2、「新興業務」與海外市場撐場

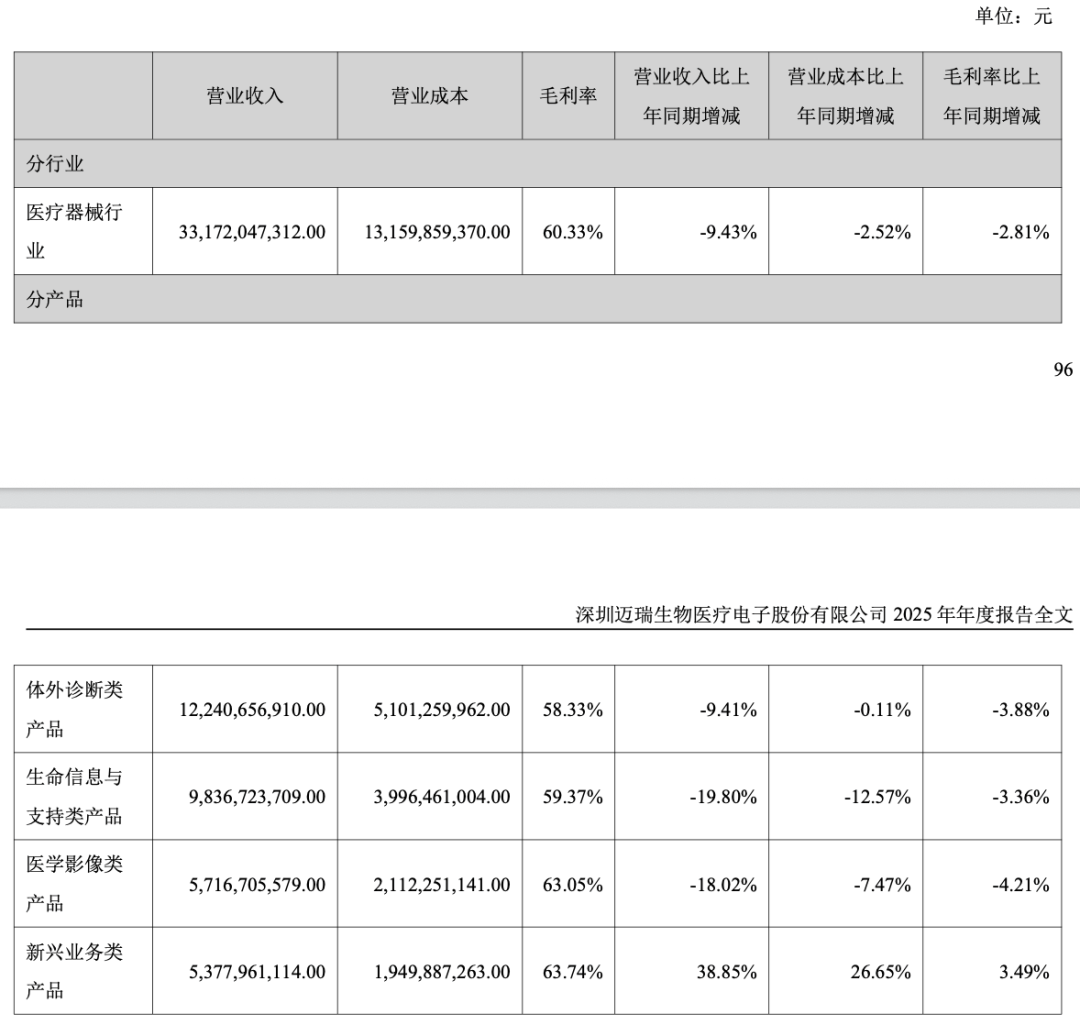

讓市場感到擔憂的另一原因,是2025年邁瑞醫療傳統的三大支柱產線均出現下滑。

公司第一大業務體外診斷(IVD)營收下滑9.41%,毛利萎縮3.88%,生命信息與支持、醫學影像兩大板塊的營收降幅則均逼近20%。

在主業失守的背景下,新興業務以53.78億元的營收規模,迅速追上了醫學影像業務,成為年報中的增長亮點。

不過,新興業務的崛起和邁瑞醫療此次年報的分類口徑有一定關係。

在此之前,新興業務中的動物醫療散落在生命信息、體外診斷及醫學影像三大產線中,微創外科則依附於生命信息板塊。變更後,上述業務連同原有的電生理與血管介入板塊,被統一整合為「新興業務」。

這種口徑的調整不僅是為了反映主要產品覆蓋領域的變遷,更是為了凸顯公司在傳統業務承壓之際,對第四大產線的資源傾斜。

對惠泰醫療的控股權收購是新興業務中最值得關注的部分。

2024年初,邁瑞醫療宣佈耗資約66.5億元,以協議轉讓受讓惠泰醫療21.12%的股權,此次收購被視為邁瑞醫療近年來最關鍵的一次防禦性擴張。截至2025年底,邁瑞醫療持有惠泰醫療26.61%的股份,將其納入合併範圍。

2025年,惠泰醫療為其貢獻了25.84億元的營收。此外,惠泰醫療對邁瑞醫療的作用也在於其對利潤率的拉動。2025年,惠泰醫療實現歸母淨利潤8.21億元,其31.8%的淨利率遠高於邁瑞醫療整體25.4%的水平。

從業務協同來看,惠泰醫療在電生理、冠脈及外周介入領域的國產領先地位,補齊了邁瑞醫療在高值耗材領域的短板,電生理業務下的PFA(脈衝電場消融)產品正在成為新的增長極。

此外,邁瑞醫療海外營收首次超過國內營收。2025年,由於國內醫療合規環境變化及採購節奏放緩,邁瑞醫療核心業務IVD領域處於量價齊跌的境況,另兩項核心業務監護和超聲領域已被集採逐步全面滲透,使其國內業務營收大幅下降22.97%。

而邁瑞醫療2025年海外業務實現營收176.5億元,按年增長7.4%。佔總營收53%,在國內業務毛利率下滑2.8%的時候,海外業務毛利率保持穩定。

這是由於在北美及歐洲大部分市場,邁瑞醫療採取了直銷模式。

尤其在美國市場,邁瑞醫療專業的銷售團隊與Vizient、Premier等四大集團採購組織(GPO)達成深度合作,覆蓋全美近萬家終端醫療機構,並服務於約八成的IDN醫聯體客戶,其中包括HCA Healthcare、Kaiser Permanente等大型巨頭。

北美、歐洲市場又以高毛利產品為主,使得直銷模式下的利潤空間被最大化釋放。但在環境更為複雜的拉美等新興市場,邁瑞醫療仍延續經銷為主的模式。

但即便有新興業務拉動營收與海外市場穩定利潤,仍難以填補邁瑞醫療國內主戰場留下的巨大缺口。從目前的態勢來看,公司真正的拐點尚未清晰。

3、聯影向左,邁瑞向右?

在醫療器械整個行業發展都進入拐點的當下,邁瑞醫療與聯影醫療這兩家經常被拿出來對比的醫療器械和影像巨頭髮展方向似乎已經漸行漸遠。

與邁瑞醫療業績停滯不同,聯影醫療在2025年交出了一份增長亮眼的答卷:實現營收138.2億元,按年增長34.18%,歸母淨利潤增長近50%至18.88億元。尤其是其第四季度的單季增速接近50%,顯著跑贏行業均值。

在聯影醫療的版圖中,CT與磁共振(MR)是主要構成部分,其中MR業務成為2025年最大的增長引擎。根據2025年前三季度數據,MR業務已超越CT成為聯影的第一大單品,按年增速超過40%。

目前,國內MR行業規模仍保持8%至10%的增速,高端國產替代已成趨勢。在公立醫院設備更新的窗口期,儘管3.0T市場的外資佔比仍高達78%至80%,但聯影已搶下剩餘的大部分份額。

而在5.0T超高場領域,聯影在國內新增市場的佔有率已接近90%,成功在高層級醫院建立起壁壘。且聯影增速最快的CT與MR領域,正是邁瑞多年來未涉足的地帶。

在2026年第93屆CMEF上,兩家公司的展台風格進一步印證了路徑差異。

作為亞太地區規模最大的醫療器械綜合展會,上海CMEF向來被視為行業風向標。在展台上,聯影醫療維持着高舉高打的一貫特色,設備是絕對的主角,其展出的產品包括雙寬體CT、高端MR、PET-CT設備,以及骨科機器人等。

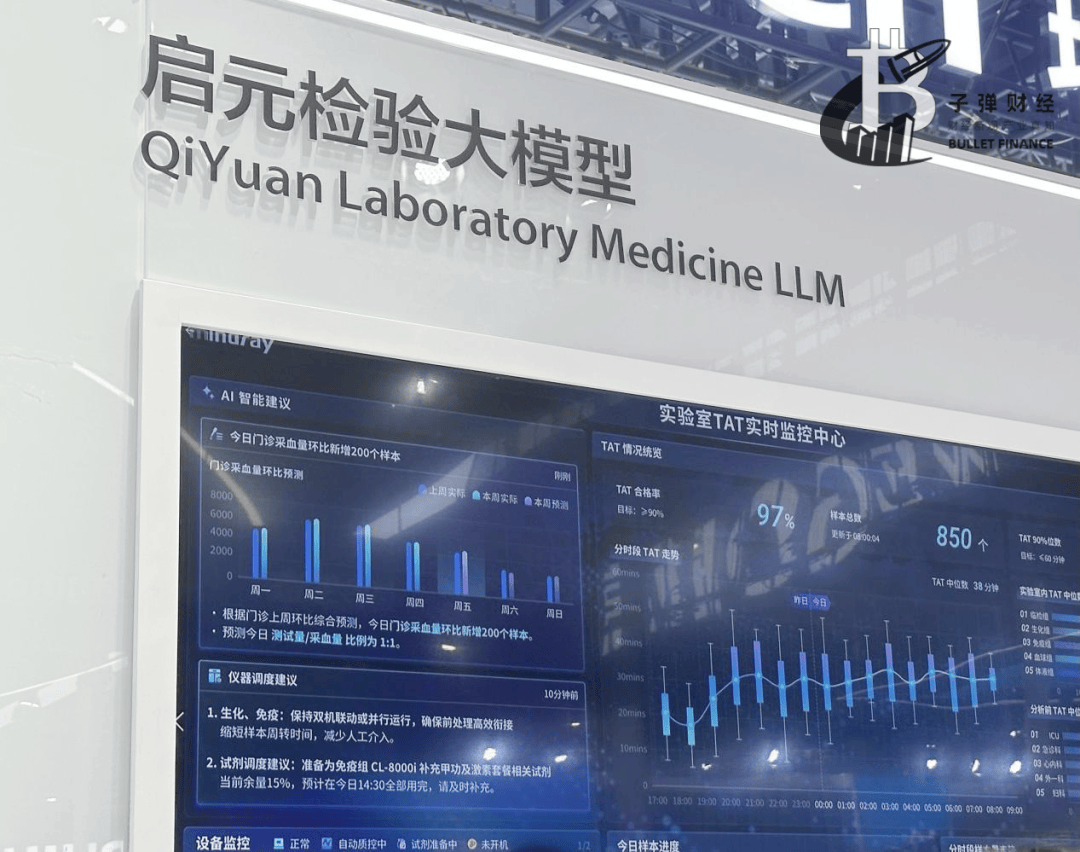

相比之下,同樣在醫學影像展區展出的邁瑞醫療,卻是全場鮮有未把醫學影像設備作為主角的展商,其展台的中心位留給了「啓元」大模型。

「啓元」於2024年底發布時,尚被定義為垂直於重症醫療的垂域大模型,主要與邁瑞的ICU及監護業務結合。而到了現在,「啓元」已進化為一系列垂直領域醫學大模型群,覆蓋重症、圍術期、檢驗、婦產、乳腺超聲及醫工等多個場景。

(圖 /「子彈財經」圖庫,攝於CMEF現場)

例如,據公司介紹,啓元檢驗大模型可以整合實驗室與臨床多維數據,提升檢驗效率與精準度。在南方醫科大學深圳醫院,啓元檢驗大模型智能審核了超20萬份報告,單份疑難樣本的審核時間從30分鐘降至1分鐘。

而南方醫科大學深圳醫院,正是邁瑞醫療IVD產品的標杆裝機落地客戶。此次CMEF展示的核心邏輯清晰可見:邁瑞醫療正試圖用AI將旗下的主要業務線串聯起來,構建數智化系統生態。

這種差異化策略依託於邁瑞醫療在醫療機構極高的覆蓋率,目前其服務的醫療機構總數近11萬家,國內三甲醫院覆蓋率達到99%以上。據2025年報披露,其瑞智重症決策輔助系統與啓元重症醫學大模型已在30家醫院實現裝機落地。

然而,大模型目前仍只是各種臨床場景解決打包方案中的軟件服務。作為醫療器械公司,邁瑞醫療的營收最終仍需依賴硬件推動。

在新的周期下,市場仍在審視:定位於高端診斷市場的影像王牌超聲A20系列,能否在維持終端價格的穩定,從而拉動高端系列超聲業務增長?作為IVD業務旗艦的MT 8000,其國內外的裝機數量能否持續攀升,從而更快修復IVD板塊?

即便遭遇業績震盪,邁瑞醫療仍是不折不扣的器械龍頭,賬上176億元的現金餘額為其轉型留下了可觀的餘地。只是這個龐大的體系在「啓元」生態更宏大的敘事下,如何重塑增長曲線,仍需時間給出答案。