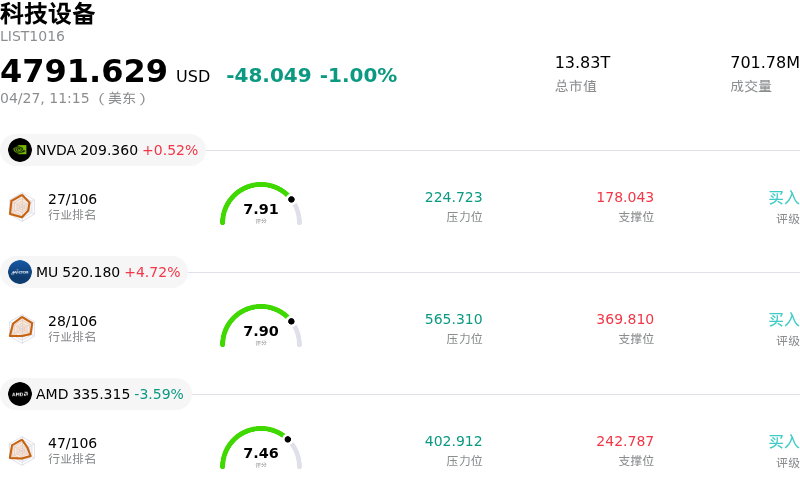

邁威爾科技 (MRVL) 盤中下跌5.73%, 所屬行業科技設備下跌1.00% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 英偉達 (NVDA) 上漲 0.52%;美光科技 (MU) 上漲 4.72%;超威半導體 (AMD) 下跌 3.59%。

今日是什麼導致了邁威爾科技(MRVL)股價下跌?

Marvell Technology, Inc. (MRVL) 今日股價走低,主要受到與其供應鏈相關的重大公司特定事件以及投資者對其估值的持續擔憂所驅動。最直接的誘因似乎是 2026 年 4 月 27 日發布的一項公告,涉及 Poet Technologies 取消了此前向 Celestial AI(一家被 Marvell 收購的公司)下達的所有采購訂單。Marvell 稱 Poet Technologies 違反了保密協議是做出這一決定的原因,這可能會給半導體行業未來的合作帶來不確定性和潛在干擾。

這一負面進展發生在該股經歷大幅上漲之後,導致部分分析師和投資者對估值過高的擔憂加劇。儘管公司財務業績強勁且長期前景樂觀,特別是在 AI 數據中心領域和光學連接方面,但高市盈率和股價的大幅攀升已使該股在面臨任何利空消息時都極易出現回調。

此外,近期的高管減持活動也加劇了市場的審慎情緒。包括首席財務官(CFO)和數據中心業務部總裁在內的核心高管在 2026 年 4 月執行了大規模股票出售。雖然其中部分交易被指出是為了履行納稅義務,但整體成交量以及部分內部人士持股的顯著減少,可能被市場解讀為信心不足,或被視為股價接近頂峯的信號,尤其是考慮到其高企的估值。

儘管 Marvell 最近宣佈了一些積極進展,例如收購 Polariton Technologies 以強化其光學產品組合,以及正與 Google 就 AI 芯片開發進行持續討論,但採購訂單取消的即時衝擊和揮之不去的估值擔憂在今日的交易中顯然蓋過了這些利好因素。公司在數據中心領域的客戶集中度風險(高度依賴少數幾家大型超大規模雲服務商)也仍然是投資者關注的背景因素。

邁威爾科技(MRVL)技術分析

邁威爾科技 (MRVL) 技術面來看,MACD(12,26,9)數值[14.06],處於買入狀態,RSI數值87.26處於超買狀態,Williams%R數值-10.07處於超賣狀態,注意關注。

邁威爾科技(MRVL)基本面分析

邁威爾科技 (MRVL) 處於科技設備行業,最新年度營業收入$5.77B,處於行業22,淨利潤$-885.00M,處於行業110。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$125.72,最高價為$170.00,最低價為$85.00。

關於邁威爾科技(MRVL)的更多詳情

公司特定風險:

- Benchmark於2026年4月21日下調了Marvell Technology (MRVL)的評級,理由是該行堅信該公司已將亞馬遜即將推出的Trainium 3和4芯片組的定製XPU業務輸給了台灣競爭對手世芯電子 (AIchip),並面臨微軟作為AI客戶流失至Broadcom的潛在風險。這表明該公司存在顯著的客戶集中度風險,並可能對未來收入流產生影響。

- 分析師對Marvell的定製芯片/XPU前景表示擔憂,目前的指引預計2027財年的增長率僅為20%,這被認為增長乏力,不足以支撐該股的高估值,暗示這一關鍵業務部門可能出現增速放緩。

- 多位分析師下調評級並重申「持有」評級(包括2026年4月17日的一份報告),反映出市場擔心Marvell近期股價的上漲已導致估值水平不可持續,暗示股價因過度擴張而面臨顯著的下行風險。

公司特定風險:

- Benchmark於2026年4月21日下調了Marvell Technology (MRVL)的評級,理由是該行堅信該公司已將亞馬遜即將推出的Trainium 3和4芯片組的定製XPU業務輸給了台灣競爭對手世芯電子 (AIchip),並面臨微軟作為AI客戶流失至Broadcom的潛在風險。這表明該公司存在顯著的客戶集中度風險,並可能對未來收入流產生影響。

- 分析師對Marvell的定製芯片/XPU前景表示擔憂,目前的指引預計2027財年的增長率僅為20%,這被認為增長乏力,不足以支撐該股的高估值,暗示這一關鍵業務部門可能出現增速放緩。

- 多位分析師下調評級並重申「持有」評級(包括2026年4月17日的一份報告),反映出市場擔心Marvell近期股價的上漲已導致估值水平不可持續,暗示股價因過度擴張而面臨顯著的下行風險。

原文鏈接