炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:粵開志恒宏觀

粵開證券首席經濟學家、研究院院長:羅志恒

分析師:原野、孟之緒、曾勇

摘要

當前,美伊形勢撲朔迷離,未來大概率呈「邊打邊談」的反覆態勢。雖然全球資本市場對沖突逐步脫敏、A股持續反彈,但衝突對全球產業鏈的衝擊仍在持續向縱深傳導。在此背景下,中國產業鏈會受到什麼影響?哪些行業可能受損?哪些行業面臨機遇?有必要對此深入分析並提前做好預案。核心結論如下:

一、美伊衝突通過三條邏輯主線對中國產業鏈產生非對稱影響

一是成本衝擊鏈。原油價格上漲,將沿「原油→石化原料→產成品」鏈條逐級傳導,天然氣也類似。整體上,越往下游走,企業成本轉嫁能力越弱,經營壓力越大。根據投入產出表測算的完全消耗係數,石油加工、化工、燃氣、交通運輸、金屬冶煉等行業,對油氣資源消耗量大,油氣供應受阻和價格上漲將對其構成明顯成本衝擊。

二是能源替代鏈。高油價使煤炭、新能源的替代經濟性顯著提升。煤化工路線(如煤制烯烴)在油價80美元/桶以上時對石油化工形成競爭優勢;同時油價上漲也加速電車對油車的替代,加快新能源產業發展。

三是外貿轉移鏈。能源供給衝擊對各國衝擊非對稱——中國以煤為主的能源結構、完整的工業體系與約57%的中東原油依賴度,顯著優於日韓(依賴度70%-95%)及部分東南亞經濟體,使中國具備承接國際訂單轉移的獨特穩定性優勢。

二、四大受損行業

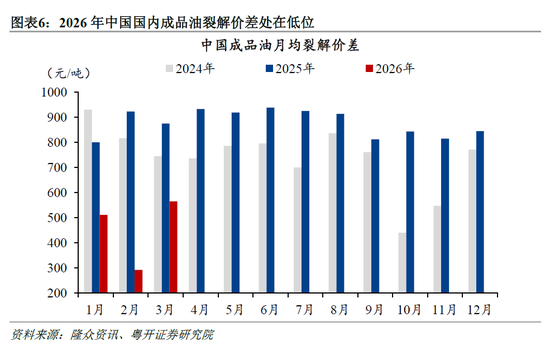

一是石油精煉行業面臨「成本漲、售價限」的雙重擠壓。截至4月24日,布倫特原油較2月底累計上漲45.3%,但國內汽油最高零售指導價僅上漲21.4%,成品油裂解價差(成品油產出與原油成本的價值差)從2025年的879.1元/噸驟降至-24.2元/噸,反映成品油價格跟不上原油成本漲幅。

二是石油化工行業,鏈條中的上游雖能轉嫁成本,卻因「保油減化」(優先保障成品油供應,相應收縮化工原料產出)被迫減產;下游則由於議價能力較弱,利潤受擠壓。截至4月24日,聚乙烯價格較衝突前的漲幅低於上游乙烯23.7個百分點,聚乙烯的生產毛利率由正轉負至-26.6%。

三是交通運輸行業,燃油成本佔比30%-50%的公路與航空運輸承壓尤甚。

四是燃氣供應業,受到霍爾木茲海峽封鎖、天然氣斷供漲價的衝擊。2025年我國40.2%的天然氣供給依靠進口,6.3%經由霍爾木茲海峽運輸;儘管俄羅斯進口的管道天然氣可能填補部分供應缺口,但供給形勢變化已在短期抬高國內氣價,直接抬升了燃氣供應企業的購氣成本,對該行業盈利形成擠壓。

三、六大受益行業:受益邏輯與程度各異

一是石油開採直接受益於終端售價提升,中石油、中石化、中海油開採成本分別約33.4、34.0、27.9美元/桶,在80美元/桶以上的油價下利潤空間大幅拓寬。二是煤炭受益於替代發電與化工需求,但受制於長協定價機制(約80%發電用煤鎖定)等,利好幅度有限。三是煤化工憑藉煤制烯烴、煤制油等路線成本優勢,3月開工率顯著上行,經濟性凸顯。四是鋼鐵依託高爐-轉爐長流程(電爐鋼僅10.2%),在日韓電爐鋼因能源成本被迫減產提價時,以供給穩定性承接國際訂單。五是光伏、儲能等電氣設備同時受益於替代需求與訂單轉移雙重邏輯。六是新能源汽車相較燃油車的性價比凸顯。海關總署數據顯示,2026年3月,中國「新三樣」(光伏、鋰電池和電動汽車)人民幣計價的出口金額按年增長66.2%、按月增長37.0%,按月漲幅高於過去五年同期平均水平(23.7%)。

簡而言之,美伊衝突對中國產業鏈的影響是一枚硬幣的兩面:既敲響了能源安全的警鐘,也倒逼出了自主替代的動能;既帶來了短期成本陣痛,也加速了長期競爭力的塑造。

我們應以戰略性目光更客觀看待本次衝突對產業乃至經濟的影響:不因短期的壓力而驚慌,不因局部的紅利而自滿,而是將外部危機,轉化為深化結構性改革、提升產業鏈自主可控能力的戰略機遇。這不僅是應對當前衝突之需,更是中國經濟在新發展格局中實現高水平自立自強的必由之路。

風險提示:外需超預期收縮風險,輸入性通脹與成本傳導風險,地緣政治與貿易政策風險

目錄

一、美伊衝突對中國產業鏈的影響:既有挑戰也有機遇

(一)挑戰:高油價的成本衝擊

(二)機遇:能源替代、全球外貿訂單轉移

二、四大受損行業

(一)石油精煉:產品限價壓縮利潤空間

(二)石油化工:上游產量受損、下游利潤倒掛

(三)交通運輸:整體承壓但內部分化

(四)燃氣供應:對外依存度高

三、六大受益行業

(一)石油開採:直接受益售價上漲

(二)煤炭:量價上行但幅度有限

(三)煤化工:相對經濟性凸顯

(四)鋼鐵:或承接日韓出口轉移訂單

(五)光伏、儲能等電氣設備:受益全球能源替代

(六)新能源汽車:國內滲透率提升、海外出口擴張

四、總結與啓示

正文

一、美伊衝突對中國產業鏈的影響:既有挑戰也有機遇

美伊衝突自4月8日短暫停火談判後,進入「邊打邊談」態勢。短期市場風險偏好回暖,截至4月24日,上證指數、標普500、日韓指數均接近或已收復衝突以來的跌幅,但衝突對經濟衝擊的餘波仍在蔓延,將逐步向產業鏈、供應鏈傳導。2026年國際油價中樞預計升至80美元/桶以上,較2025年明顯抬高,這對中國產業鏈既構成挑戰,也帶來機遇。

(一)挑戰:高油價的成本衝擊

我們基於國家統計局2023年公布的投入產出表,測算了不同行業生產一單位產品對石油的消耗量,用以定量分析油價對各行業成本的衝擊。

直接消耗係數反映某行業生產一單位產品對原油的消耗量佔總投入的比重。42個行業中有15個行業的生產需要直接消耗石油,其中石油加工、燃氣供應和化學產品生產過程中石油消耗較大,受油價上漲的影響較顯著。

然而現實中,衡量某個行業的石油消耗,不僅要看最終產品的耗油量,還要考慮生產設備、運輸等各個環節的總耗油量,而這主要通過完全消耗係數反映。簡言之,完全消耗係數是某行業為了生產一單位產品,整個社會消耗的所有石油總量。

從完全消耗係數看,除石油加工、燃氣供應和化學產品製造等行業自身成本中石油消耗佔比較高外,交通運輸、金屬冶煉、電氣設備等行業的完全消耗係數也均在0.05以上,更易受到油價上漲的衝擊。

(二)機遇:能源替代、全球外貿訂單轉移

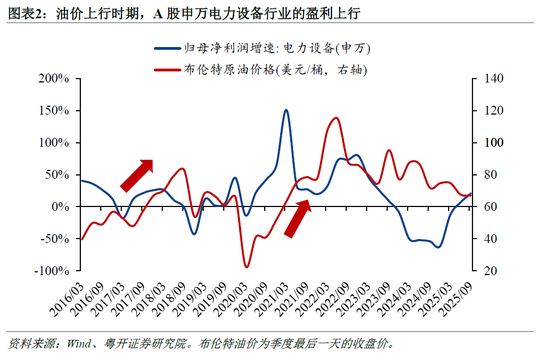

其一,比價邏輯下,高油價使得煤炭、新能源等替代原料和能源的優勢凸顯,煤化工、光伏、儲能、新能源汽車等行業有望受益。如油氣價格大幅走高時,石油化工路線的盈利空間嚴重壓縮,而煤化工路線憑藉國內煤炭資源相對充裕、價格相對可控的優勢,成本競爭力顯著增強,對部分石油化工份額形成替代,例如煤制烯烴在油價65-75美元/桶時與石腦油製取的成本相當,在85美元/桶以上時盈利能力突出[1]。歷史經驗表明,2016-2018年(OPEC史詩級減產)、2020-2022年(疫情與俄烏衝突)的兩個油價上行時期,煤化工、電力設備行業的歸母淨利潤增速均顯著上行。

其二,部分行業(汽車、有機化學品、鋼鐵等)受益於穩定的供應保障能力,有望承接其他經濟體的貿易訂單,特別是日本、韓國等高度依賴中東石油的經濟體。日韓、東盟因能源結構脆弱且對中東依賴度高,成為能源危機中訂單外流的源頭。例如,日本、韓國的油氣消費佔能源消費的比例高達56.5%、60.5%,且對中東原油的進口依賴度較高,尤其日本95%的原油進口來自中東。與之相比,中國能源結構以煤炭為主,油氣消費佔比僅27.5%,疊加光伏、風電快速發展,能源安全根基穩固,同時中國內地對中東原油依賴度約57%,顯著低於日韓等國,供應鏈受能源斷供的衝擊較小,具備承接訂單的條件。詳見《誰更脆弱?——全球能源結構、中東進口依賴與通脹影響》。

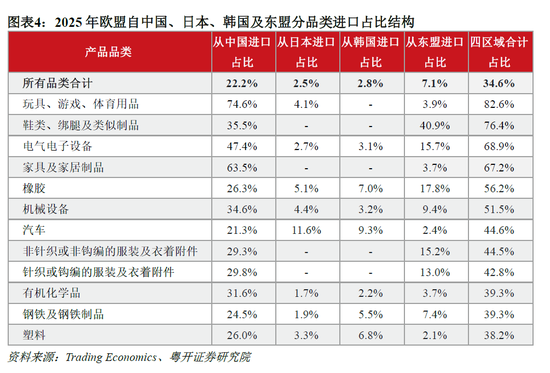

以歐盟市場的汽車進口為例,2025年歐盟自中國進口的比重為21.3%,自日本、韓國和東盟進口的合計比重為23.3%,中國和日韓、東盟在汽車出口領域存在競爭關係。能源供給衝擊之下,中國相對日韓、東盟的生產穩定性優勢凸顯,或在歐盟汽車進口格局中獲得更高的份額。除此之外,橡膠塑料、有機化學品、鋼鐵等行業遵循同樣的邏輯,有望成為本輪貿易訂單由東南亞、東北亞向中國轉移的主要領域。相同的故事在2022年俄烏衝突期間也曾發生,俄烏衝突導致俄羅斯天然氣供應中斷,歐洲能源價格飆升,為我國汽車、橡膠塑料、化工、鋼鐵等產品創造了出口替代機遇,推動國內相關品類快速搶佔歐盟市場份額。

二、四大受損行業

石油精煉、石油化工、交通運輸和燃氣供應四大行業的生產經營或面臨較大挑戰。相關行業均以油氣及其製品為原材料或燃料,受成本衝擊顯著,同時由於行政限制或議價能力差等原因,產品端難以漲價,導致盈利空間受損。

(一)石油精煉:產品限價壓縮利潤空間

石油精煉行業以原油為原料,通過蒸餾、裂化和重整等工序生產汽油、柴油等成品油,以及部分副產化工原料。

一方面,原油成本上漲,國內煉油開工率下滑。截至2026年4月24日,中國主營煉廠原油精煉的產能利用率降至68.9%,已連續六周下滑,較衝突前的2月27日累計降低13.3個百分點。

另一方面,成品油限價壓縮行業利潤空間。本輪油價上漲期間,國家發改委啓動臨時調控機制,國內成品油漲價不及成本漲幅。截至4月24日,布倫特原油價格較2月底上漲45.3%,國內汽油最高零售指導價僅上漲21.4%,近一周成品油的平均裂解價差(成品油產出與原油成本的價值差)為-24.2元/噸,遠低於2025年879.1元/噸的平均水平。

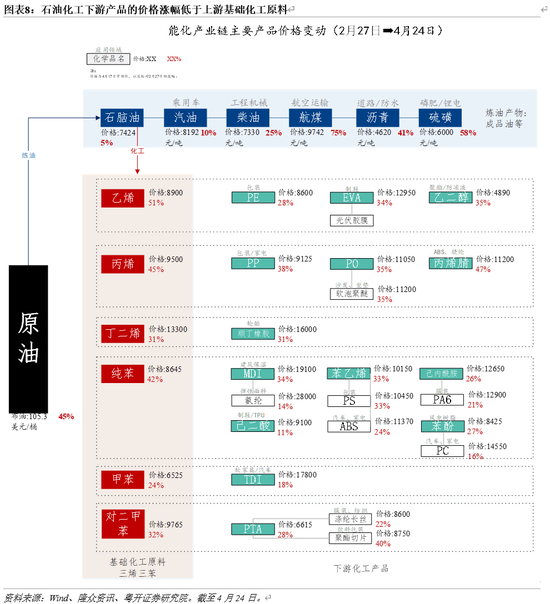

(二)石油化工:上游產量受損、下游利潤倒掛

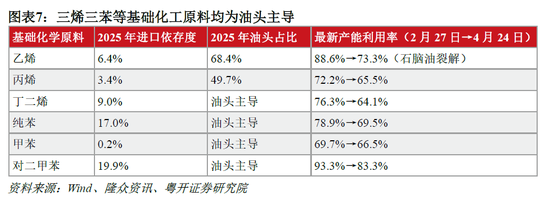

石油化工鏈條中,越上游受損越小,越下游受損越大。石油化工上游主要產出三烯三苯等基礎化學原料,下游則是通過聚合等反應生產塑料、橡膠、纖維、精細化工品等。基礎化學原料的生產高度依賴原油(也即油頭主導),僅丙烯的油頭佔比稍低,因此石油化工全鏈條對原油價格和供應的變化高度敏感,也使得其遭受美伊衝突的顯著衝擊。

其一,上游(三烯、三苯等基礎化學原料)煉廠的毛利率雖然上升,但由於「保油減化」等政策原因,產量大幅下滑,導致利潤受損。石油化工鏈條中,上游企業成本傳導更為順暢,原油成本的壓力能較快傳導至乙烯、丙烯等產品端,如2月27日至4月24日,石腦油制乙烯的生產毛利率由-38.4%提高至8.9%。但由於「保油減化」策略,即保證民生優先,增加成品油產量,減少化工品產出,上游企業產能無法釋放,產量受限,因此總體利潤仍然承壓。以乙烯為例,截至2026年4月24日,石腦油裂解制乙烯的產能利用率為73.3%,較2月底下滑15.3個百分點。

其二,下游(塑料、橡膠、纖維、精細化工品等)議價能力較弱、企業集中度低,直接出現價格倒掛、利潤虧損。石油化工下游加工企業更靠近終端市場,競爭更激烈,面對上漲的原料成本,很難通過提價向下傳導。這導致多數下游產品價格漲幅不及上游原料,利潤空間被嚴重擠壓。例如,截至4月24日,下游的聚乙烯價格較2月27日上漲27.8%,低於其上游原料乙烯51.5%的漲幅;同期,乙烯制聚乙烯的毛利率由1.6%轉為-26.6%,利潤倒掛十分明顯。

(三)交通運輸:整體承壓但內部分化

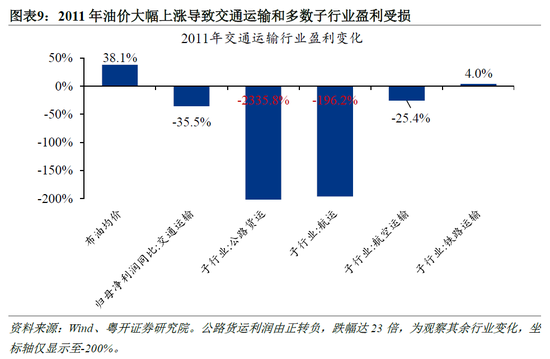

整體看,成本衝擊下,交通運輸行業或面臨利潤下滑的風險。參考2011年中東局勢動盪期,布倫特原油均價按年上漲38.1%至110.9美元/桶,當年A股交通運輸行業上市公司的歸母淨利潤按年下滑35.5%。

其中,公路運輸、航空運輸受衝擊顯著,壓力來自兩方面。一是燃油成本佔比高,利潤受直接侵蝕。公路運輸中燃油費用佔總成本約30%[2],長途幹線更達48%—50%[3];航空運輸中燃油成本約佔三成(2025年三大航司合計31.9%)。歷史上油價高企對航司利潤衝擊明顯,2011年油價上漲38.1%時,三大航合計歸母淨利潤按年下滑25.4%。二是成本傳導不暢,漲價空間有限。公路運輸進入門檻低、競爭充分,議價能力弱,上漲成本難以向下遊轉嫁;航空運輸雖有集中度但需求彈性大,鐵路等替代方式制約了燃油附加費調價空間。

鐵路運輸由於電氣化程度高則相對收益。截至2024年底,全國鐵路電氣化率達到75.8%。一方面,鐵路運輸成本受油價波動的影響不大,另一方面,油價上漲推動公路運輸、航運需求轉到鐵路運輸。2011年油價上漲38.1%時,A股鐵路運輸板塊的歸母淨利潤上漲4.0%。

(四)燃氣供應:對外依存度高

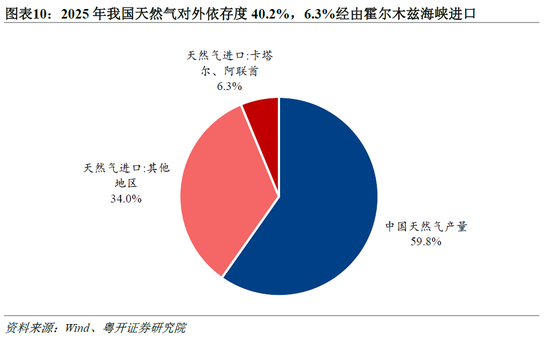

燃氣供應行業的利潤可能受損,主因中國天然氣對外依存度高。根據國家統計局及海關總署數據,2025年,中國天然氣產量2620.6億立方米,進口天然氣(包括管道天然氣、液化天然氣)1764.5億立方米,合計4385.1億立方米,進口依存度40.2%;其中6.3%的液化天然氣經由霍爾木茲海峽運輸(主要來自卡塔爾和阿聯酋)。霍爾木茲海峽封鎖後,卡塔爾和阿聯酋的液化天然氣供給受阻,儘管從俄羅斯進口的管道天然氣能填補部分供給缺口,但因全球供給緊俏導致的天然氣價格飆升,仍會造成燃氣供應行業的成本壓力激增。截至2026年4月24日,中國液化天然氣的市場價較衝突前上漲52.8%。

考慮到季節性分佈,四季度往往是液化天然氣進口的高峯,比如2025年四季度液化天然氣進口量佔全年總進口的30.8%。若高氣價延續至供暖期,燃氣企業所受衝擊將進一步放大。參考2011年中東局勢推升油價,當年四季度燃氣生產供應業毛利率按年下滑7.7個百分點。

三、六大受益行業

受益行業主要沿三條傳導邏輯展開:一是油價開採直接受益於油價上升。國際油價上漲對絕大多數行業構成成本抬升壓力,但是最上游的石油開採行業較為特殊,產品售價的提升使其獲益。二是能源與原料替代需求提升,煤炭、煤化工、光伏、儲能等受益於油氣漲價帶來的能源與原料替代效應。三是全球外貿訂單向中國轉移。鋼鐵主要受益於海外產能擾動下的外貿訂單轉移;新能源汽車則同時受益於替代需求與訂單轉移雙重驅動。

(一)石油開採:直接受益售價上漲

石油開採位於整個石油經濟鏈條的最上游,對石油精煉、石油化工而言,原油價格上漲是成本;而對石油開採而言,是終端產品的售價提升。石油開採企業的成本包括前期資本開支的折舊、日常運營及維護費用,短期內相對固定,根據2025年年報估算,中石油、中石化、中海油三大油企的開採成本分別約32.9美元/桶、34.0美元/桶和27.9美元/桶。隨着國際油價攀升至80美元/桶以上,行業盈利空間大幅拓寬。從過往經驗看,2009-2011年中東地緣動盪期間,布倫特原油均價從62.7美元/桶上行至110.9美元/桶,帶動中國規模以上石油和天然氣開採業企業的利潤總額累計增長139.8%,毛利率同步提升8.7個百分點。

(二)煤炭:量價上行但幅度有限

煤炭在發電、化工領域對油氣實現替代,「量」「價」的提升有望帶動煤炭行業業績增長。從「量」來看,一方面,煤炭「性價比」隨着天然氣漲價而增強,部分氣電可能轉為煤電,帶動發電用煤需求增長;另一方面,化工品漲價後,煤制路線的成本優勢更加凸顯,帶動化工用煤需求上升。「價」的方面,除了國內需求提升的拉動外,國際煤價的輸入性作用也將帶動煤價上漲。霍爾木茲海峽封鎖後,日韓、東盟等經濟體的油氣供給陷入困境,迫使其由氣電轉向煤電,從而帶動國際煤價上行,截至2026年3月底,澳大利亞紐卡斯爾動力煤的現貨價格較衝突前上漲17.0%。

但總體來看,對煤炭全行業的利好程度或許有限。一是我國能源結構中石油、天然氣發電佔比僅3.4%,油氣價格波動對電力缺口的衝擊遠小於日韓,難以形成大規模的煤炭替代需求。二是我國煤炭自給率高,2025年原煤產量48.5億噸,進口煤及褐煤4.9億噸,對外依存度僅9.2%,國際煤價上漲的輸入性傳導有限。三是我國發電用煤約80%通過中長期合同定價,3月長協價格為682元/噸,價格波動被嚴格鎖定,對市場煤形成明顯限價錨定作用。

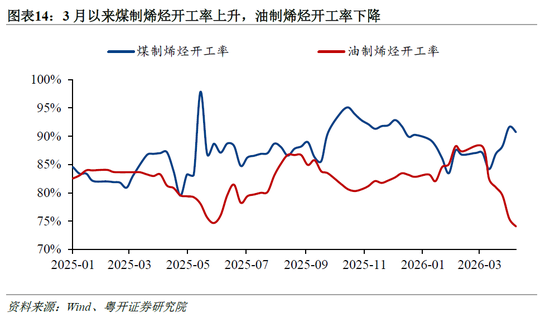

(三)煤化工:相對經濟性凸顯

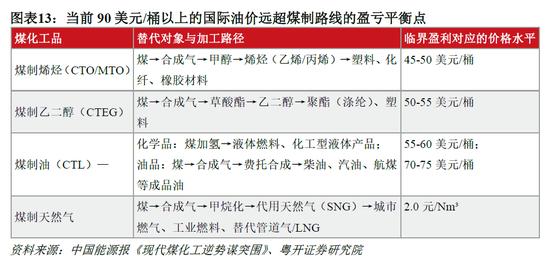

高油價下煤制路線的成本優勢凸顯,煤化工行業的產量、利潤雙雙受益。現代煤化工包括煤制烯烴、煤制乙二醇、煤制油、煤制天然氣等路線。

其中,煤制烯烴、煤制乙醇、煤制油等路線的盈虧平衡點對應油價均在40-70美元/桶之間,當前油價漲至80美元/桶以上,其經濟性凸顯,將對原油路線形成部分替代。例如,2026年3月煤制烯烴的開工率按月上升4.9個百分點至91.6%,而油制烯烴開工率按月下降11.9個百分點至75.5%。再如,煤制油行業充分受益於油價高位,3月全國裝置滿負荷運行,產能利用率升至100%,按月提升20個百分點。而煤制天然氣行業長期成本倒掛,本輪天然氣價格價格上漲後仍低於生產成本,因而產能釋放與替代空間有限,未受益於替代效應。總的來看,煤化工行業受益油價上漲,多數產品路線的盈利能力得益於替代效應而大幅提升。

(四)鋼鐵:或承接日韓出口轉移訂單

國際能源形勢對中國鋼鐵的衝擊遠小於日韓,鋼鐵行業可能成為外貿訂單轉移的重點領域。根據世界鋼鐵協會數據,中國、日本和韓國是全球前三大鋼鐵出口國,2024年佔全球鋼鐵出口的份額分別為26.1%、6.9%和6.2%,形成直接競爭關係。從技術上看,日韓的電爐鋼工藝佔比相對較高,分別為26.2%、27.7%,生產過程中的電力成本佔比超50%,對電價高度敏感,同時日韓電力結構中氣電比例高達30%,使得美伊衝突後日韓兩國的「天然氣-電力-粗鋼」價格同步上漲,例如日本製鐵、JFE計劃5月上調薄板價格約10%,東京制鐵4月提價4%-8%,韓國POSCO與現代制鐵亦對4月熱軋卷每噸提價3萬-4萬韓元;甚至日韓鋼鐵生產或因能源短缺而減產,如JFE鋼鐵於2026年3月關停廣島廠區火電機組,生產保障能力削弱。

相比之下,中國粗鋼生產以耗煤的高爐-轉爐長流程工藝為主,耗電的電爐鋼佔比僅10.2%,且中國煤價、電價相對穩定,鋼鐵生產受外部能源擾動極小,2026年3月粗鋼高爐開工率升至80%以上,供給穩定性優勢和成本優勢顯著。隨着日韓鋼企持續減產、被動提價,原本由日韓承接的海外鋼鐵及下游用鋼製品訂單,有望持續向中國轉移,進一步提升中國在全球鋼鐵產業鏈中的份額和地位。

例如在俄烏衝突爆發前,烏克蘭作為歐盟重要的鋼材進口國,2021年歐盟8.4%的鋼材進口來自烏克蘭,俄烏衝突後烏克蘭的鋼材生產和出口受阻,歐盟將訂單轉移至生產更為穩定的中國、東南亞等地。2022年,歐盟自烏克蘭進口的鋼材數量按年下滑50.3%、份額下滑4個百分點至4.0%,自中國進口的份額上升3.9個百分點至8.7%。

(五)光伏、儲能等電氣設備:受益全球能源替代

光伏、儲能等行業受益於全球能源「需求替代」。油價上漲從中長期維度強化了全社會向清潔能源轉型的緊迫感和經濟動力,新能源產業鏈因此受益於需求端的替代效應,國內與海外訂單有望同步改善。

一方面,全球能源格局動盪加速國內能源轉型,光伏與儲能迎來新一輪發展機遇。光伏憑藉顯著成本優勢,成為替代傳統能源的優選方案。我國煤電度電成本約0.30–0.45元,而光伏度電成本僅0.15-0.25元,較煤電低40%-60%。與此同時,光伏發電的間歇性、波動性特徵,疊加工業用電的市場化電價波動特徵,催生電網側調峯與工商業峯谷套利需求,進而帶動儲能裝機規模持續擴容。

另一方面,能源形勢變幻迫使各國加快能源轉型進程,而中國新能源產業憑藉較強的競爭力有望充分受益。歐洲、日韓等地區受能源危機衝擊,油氣發電成本按年上漲30%-40%,光伏的經濟性優勢進一步凸顯。我國在光伏產業鏈佔據絕對主導地位,硅料、硅片、組件等核心環節全球產能佔比均超80%,具備穩定且高效的供給能力。根據歐洲光伏產業協會SolarPower Europe、歐盟委員會、東京光伏諮詢RTS Corp等機構數據,2025年歐洲光伏新增裝機65GW,其中約90%依賴中國進口;日本新增光伏裝機5.8-6GW,約78%來自中國。依託完整的產業鏈配套與高性價比優勢,我國相關電氣設備能夠快速響應全球需求,持續把握海外市場擴張機遇。

(六)新能源汽車:國內滲透率提升、海外出口擴張

新能源汽車行業同時受益於需求替代與訂單轉移。一方面,隨着油價上漲,電車較油車的成本優勢進一步凸顯,推動新能源汽車對燃油車的替代。2026年3月全國95號汽油價格按年上漲28.5%,燃油車使用成本顯著抬升,而新能源汽車百公里用電成本僅為燃油車的1/10-1/5,新能源汽車的經濟性優勢突出,尤其是對價格敏感的家庭用車和營運車輛市場,油電差價的擴大直接推動新能源汽車滲透率加速提升。根據乘聯會數據,2026年3月,國內新能源汽車的零售滲透率為51.5%,按年提升0.3個百分點、按月提升6.5個百分點。

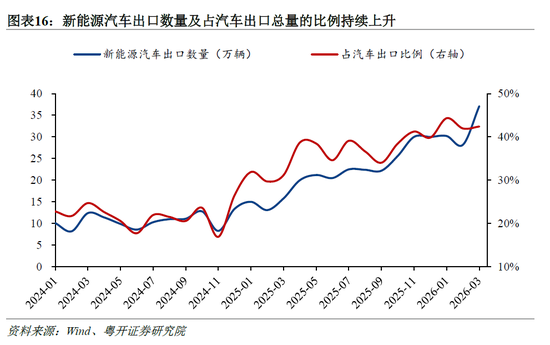

另一方面,海外供給能力難以承接新能源汽車替代需求,中國或成為全球新能源車訂單核心承接方。歐洲、日韓傳統車企長期深耕燃油車賽道,70%以上的研發與產能資源集中於傳統領域,電動化轉型滯後、供應鏈配套不完善,疊加能源價格上漲推高生產成本,生產與交付能力持續走弱。我國已構建起覆蓋動力電池、核心零部件至整車製造的完整新能源汽車產業鏈,新能源汽車及動力電池產量約佔全球70%,供給穩定且性價比優勢顯著。2026年1-3月,中國新能源汽車出口95.5萬輛,按年增長117.5%,佔汽車總出口量比重超過四成,成為出口增長核心引擎。高油價加速海外市場新能源車對燃油車的替代,相關汽車訂單有望向中國轉移,多家車企相繼上調出口目標,比亞迪已將2026年出口目標由130萬輛上調至150萬輛。

四、總結與啓示

美伊衝突導致的油價上漲,以及深層次的全球能源格局變遷,對中國產業鏈既是一次壓力測試,更是一次發展契機。挑戰主要來自成本端,石油精煉、石油化工、交通運輸、燃氣供應等行業對於油氣的成本敞口較大,或產量受到衝擊、或無法提價進行價格傳導,短期「陣痛」難以避免。機遇則主要源於需求端,對於國內主要是「能源替代」帶動的煤化工、新能源等需求,對於海外則是「全球訂單轉移」提供的鋼鐵、新能源等增量出口需求。

跳出短期損益,美伊衝突留下了三重戰略啓示。

1、能源安全是產業鏈供應鏈安全的根基,未來仍需高度重視。中國「以煤為主、多能互補」的能源結構,是抵禦外部能源衝擊的根本保障。2026年4月,發改委主任鄭柵潔在人民日報撰文《持續提升國家經濟安全保障能力以新安全格局保障新發展格局》,強調「強化煤炭煤電兜底保障作用」「推進油氣增儲上產」。一系列制度安排表明,中國正將地緣危機轉化為深化能源自主的戰略窗口。

2、地緣政治動盪的時代,全球產業競爭的邏輯正發生變化,「更穩定」比「更便宜」重要得多,「穩定供給」本身就是一種稀缺的競爭力。過去我們習慣用效率和成本衡量產業競爭力,但從俄烏戰爭到美伊衝突,現實反覆印證,中國出口屢創新高,優勢不在便宜,而在於可靠。日韓鋼鐵、化工、汽車等傳統優勢產業並非技不如人,而是能源成本飆升與生產穩定性喪失,直接削弱了出口競爭力。中國憑藉「煤基能源底盤+完整產業配套」的雙重屏障,成為動盪中全球稀缺的穩定供給極。

值得警醒的是,這種優勢並非永久,一旦衝突緩和,各國勢必將加快能源自主和產業備份佈局,中國必須抓住時間窗口將暫時的成本與供給優勢轉化為品牌、渠道與標準優勢。

3、承接海外訂單、填補供給缺口,是在動盪中切分眼前的蛋糕;而發展新能源產業,則是搶佔未來經濟增量的主導權。高油價在全球範圍內放大了光伏、儲能相對傳統能源的經濟優勢,倒逼各國能源轉型提速。而中國恰好已構建起全球最大、最完整的新能源產業體系,光伏、鋰電池、電動汽車的全球供給份額均居絕對主導。這意味着,中國不止是危機中訂單轉移的受益者,更是下一個全球能源時代的供給樞紐。危機愈深,轉型愈急,這個位置就愈不可替代。

[1]黃格省,胡杰,李錦山,等.我國煤制烯烴技術發展現狀與趨勢分析[J].化工進展,2020,39(10):3966-3974.DOI:10.16085/j.issn.1000-6613.2020-1095.

[2]https://www.spb.gov.cn/gjyzj/c100201/202507/c673ecf7c8564680b6af437335425a76.shtml

[3]王玲.我國公路運輸成本結構及驅動因素——基於GTC模型的實證研究[J].北京交通大學學報(社會科學版),2013,12(04):7-13.DOI:10.16797/j.cnki.11-5224/c.2013.04.002.

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊賜