上周市場回顧與分析

TradingKey - 宏觀經濟概況:本周市場受到美伊之間圍繞霍爾木茲海峽的地緣政治緊張局勢的顯著影響。周初,脆弱的停火協議破裂,導致美國實施海軍封鎖,油價飆升,給市場帶來壓力。然而,隨着本周晚些時候達成停火協議及海峽重新開放,WTI原油價格大幅回落,下跌9%至每桶83美元。經濟數據方面,3月生產者價格指數(PPI)按月上漲0.5%,按年上漲4.0%,核心PPI分別上漲0.2%和3.6%,這主要受能源價格驅動。進口價格上漲0.8%,低於預期。2026年3月消費者價格指數(CPI)顯示,受汽油價格飆升21%的影響,標題通脹率創下兩年新高,而核心通脹率保持相對穩定。美國勞動力市場在2026年3月表現出韌性,非農就業人數增加17.8萬人,失業率為4.3%。聯儲局維持其利率立場,由於能源價格處於高位,市場預期高利率將持續更長時間。

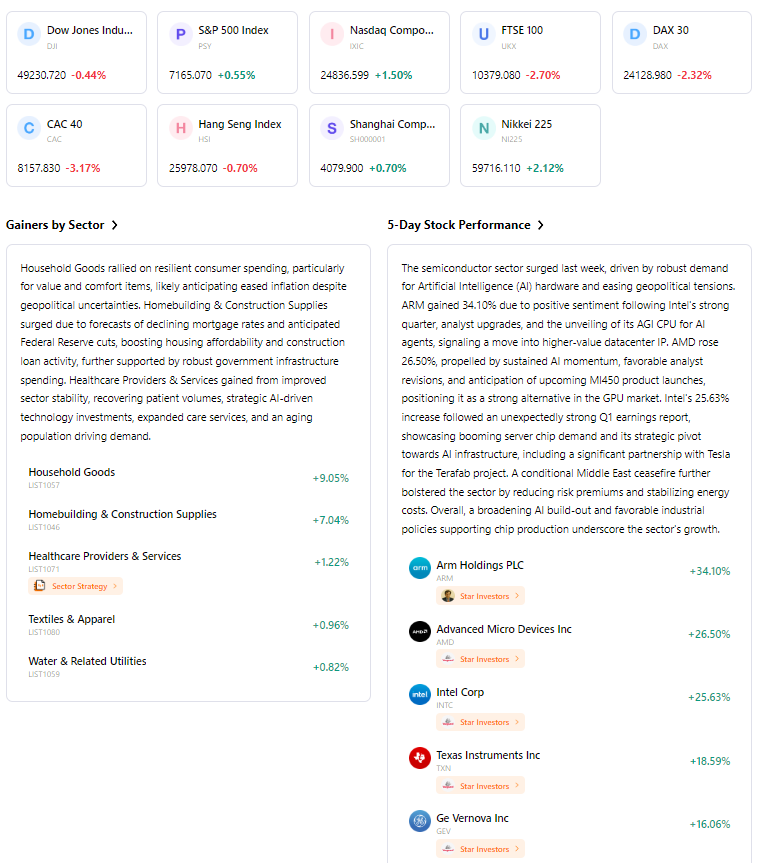

市場表現綜述:美股市場整體表現出韌性,連續第三周走高,標普500指數、Nasdaq綜合指數和標普600小盤股指數在周中均創下歷史新高。值得注意的是,標普500指數首次突破7,000點大關。4月20日(周一),主要指數出現小幅回調,標普500指數、道瓊斯工業平均指數和Nasdaq綜合指數小幅收跌,而羅素2000指數錄得上漲。科技板塊領升,漲幅達8.09%,緊隨其後的是通信服務(+6.28%)和非必需消費品(+6.64%)。相反,能源板塊出現調整,隨着油價下跌,該板塊下跌3.50%。

關鍵事件分析:市場的主要驅動力是不斷演變的中東地緣政治局勢。最初對美伊衝突和霍爾木茲海峽的擔憂導致市場情緒謹慎,但隨後的停火和航道重新開放推動了顯著反彈。2026年第一季度財報季開局強勁,美國主要銀行公布的業績優於預期,標普500指數的盈利增長預期上調至12%。特斯拉、聯合健康集團、穆迪、菲利普莫里斯國際、AT&T和GE Vernova等公司均公布了財報。

資金流向與情緒:截至4月15日的一周,全球股票基金實現連續第四周資金流入,其中美國股票基金獲得212.5億美元資金。主動型ETF吸引了大量資金流入。4月初曾表現悲觀的市場情緒,對中東局勢的解決展現出謹慎樂觀。芝加哥期權交易所波動率指數(VIX)出現波動,4月20日開盤報18.87,4月24日收盤報18.71,反映出整體波動率有所下降。

綜合評估:本周市場展現出對地緣政治局勢降溫的韌性和反應能力。儘管最初因美伊緊張局勢和參差不齊的經濟數據出現波動,但中東局勢的解決推動股市創下新高。這種迅速的復甦表明投資者對基本面實力充滿信心,儘管潛在的宏觀經濟挑戰依然存在。

下周市場核心驅動因素與投資展望

重要事件前瞻:未來一周將發布多項關鍵經濟數據,包括周二的零售銷售、周四的失業金申領人數以及周五的消費者信心指數。2026年第一季度財報季將繼續,威瑞森電信(Verizon Communications)、可口可樂、通用汽車、Spotify和星巴克將發布重要財報。此外,FOMC會議定於2026年4月29日舉行。

市場邏輯研判:下周的市場表現可能取決於即將公布的經濟數據,特別是零售銷售,這將反映消費者支出和經濟動能。中東地緣政治局勢的發展將繼續是一個重要因素。勞動力市場狀況、消費者信心與整體經濟增長之間的相互作用,對於塑造市場方向至關重要。

策略與配置建議:Navigen Wealth Management建議將美股風險敞口降至「低配」級別,理由是儘管長期前景樂觀,但中期趨勢偏負面。鑑於市場背景雖具建設性但依然脆弱,投資者應保持嚴謹的投資策略。

風險提示:中東持續的地緣政治動盪(特別是對霍爾木茲海峽的影響)仍是關鍵風險,可能擾亂供應鏈並推高能源價格。持續的通脹壓力(尤其是來自能源成本的壓力)繼續影響央行的政策決策。政策不確定性(包括聯儲局領導層的動態)為前景增加了一層風險。

市場周報

五日指數表現

原文鏈接