4月27日,三大指數升跌不一,創業板指走勢較弱,科創50指數高開高走升逾3.5%。截至收盤,滬指漲0.16%,深成指漲0.37%,創業板指跌0.52%。

板塊來看,芯片產業鏈爆發,CPO概念震盪拉升,PCB概念反覆活躍,鋰電產業鏈表現活躍。下跌方面,算力租賃概念表現較弱。

全市場超3200只個股上漲,中小盤股走勢較強。滬深兩市成交額2.59萬億元,較上一個交易日縮量524億元。

如標題所說,今天A股有兩個好消息。

一是,市場還能漲,也還在漲。

數據顯示,截至收盤,三大指數中滬指、深指微漲,創業板指微跌。此外科創50指數大漲3.76%。

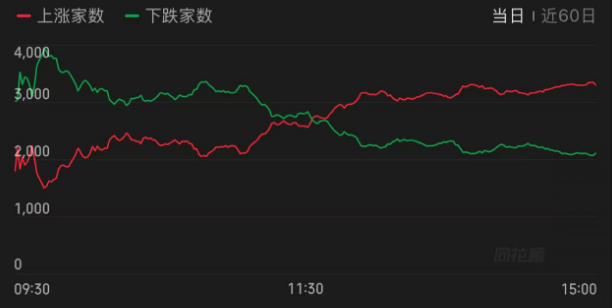

比三大指數更樂觀的是個股情緒。全A平均股價上漲1.07%;市場上漲個股從早間最低時的1490家,到午後超過3000家,對應了指數的黃線上穿白線。

這也帶出了第二個好消息——市場並非只能「相信光」,而是「選」出了新方向,暫時取代光模塊在科技股中的「生態位」。

因此今天的覆盤,我們重點關注板塊表現。

首先,半導體產業鏈、消費電子兩大方向漲幅領先。

前者為科創50指數貢獻了大量漲幅,後者雖看似另一題材,分時走勢實際上與前者高度同步。

具體而言,半導體產業鏈中,玻璃基板、先進封裝、第三代半導體等細分板塊紛紛上攻。

消息面上,據SEMI 2026年4月最新數據,2025年全球半導體設備出貨額達1351億美元,按年增長15%,創歷史新高,中國大陸設備支出處於近歷史高位的49億美元。

上周,DeepSeek「無預警」發布了新一代旗艦大模型DeepSeek-V4並開源。新模型在推理性能等方面比肩全球一流閉源模型,且延續其性價比優勢,以極低的推理成本、標配的高性能長文本能力,引發廣泛關注。

此外,截至上周五,費城半導體指數4月份累計大漲38.55%,僅次於2000年2月網絡泡沫最高峯時的漲幅。上周五大漲23.6%的英特爾,也引起了市場重視。

據媒體報道,曾經「增長平緩」的CPU市場,眼下被市場視為下一個類似存儲芯片板塊的機會。

在需求側,AI調用量大漲,CPU從「配角」升級為「核心算力」。在智能體(Agent)場景中,CPU需頻繁協調計算節點、內存和存儲之間的數據搬運,其算力價值正在被重估。IDC預計,活躍Agent的數量將從2025年的約2860萬,快速攀升至2030年的22.16億。單個Agent承擔的任務複雜度、決策鏈路長度以及對實時性的要求都呈指數級增長,這將直接轉化為對算力的海量需求,推動域外CPU(GPU服務器以外的集群中的其他CPU)需求爆發。

供給側,先進製程資源傾斜與封裝瓶頸共促產業緊平衡。由於高端GPU與定製ASIC在單晶圓產出價值上相較傳統CPU享有溢價,代工廠在產能分配優先級上存在明顯的盈利傾向。這種資源向高毛利產品的傾斜,直接削減了消費級與企業級處理器的晶圓配額。

光大證券指出,全球半導體行業維持高景氣,光刻材料等半導體材料需求持續提升,行業高景氣核心驅動力來自AI算力、數據中心、智能駕駛等終端需求的持續旺盛。

相較之下,上周經歷「大起大落」的光模塊(CPO)板塊,今天衝勁稍弱,這或許受到了「帶頭大哥」中際旭創高開低走、淺水震盪的影響。

國投證券研報稱,站在2026Q1機構持倉泛科技水平在40%附近,AI科技光模塊龍頭中際旭創破萬億的時刻,本輪抱團眼下都不會輕易結束,核心在於AI資本開支放緩的跡象,其高位持續在未來半年難以驗僞。

其表示,事實上對於任何一輪產業趨勢,龍頭股破萬億都是非常重要的標誌性事件,往往意味着產業正處於高潮期定價階段,處於行情中期,而非行情尾聲,最瘋狂的時候還未到。一般高位股價透支業績增長年數超過三年需警惕,最強產業趨勢最牛公司超過五年是極限。更重要的是當產業趨勢龍頭股破萬億後,二線品種與產業鏈供需缺口環節(漲價)超額跑贏核心龍頭。

算力硬件方向下,PCB概念日內表現仍然突出。

消息面上,4月以來,衆多龍頭覆銅板公司密集發布漲價函,台耀已向客戶發出通知指出,自4月25日起調漲CCL報價,部分系列產品漲幅達20%至40%。建滔近日亦發布漲價通知表示,將所有板料、PP(半固化片)價格上調10%。

另有報道稱,PCB產業鏈公司近期披露的一季報集體大增。如大族數控一季度歸母淨利潤3.23億元,按年增長176.53%;廣合科技預計,第一季度歸母淨利潤為3.8億元~4億元,按年增長58.09%~66.41%;中鎢高新預計,一季度歸母淨利潤為9億元~9.5億元,比上年同期增長256%~276%。

展望後市,中泰證券認為,當情緒維度的修復告一段落,疊加業績關鍵窗口期,是擁抱景氣投資的時刻。行業上,關注三條主線:

一是AI硬件產業鏈,站在光裏的同時,關注產業拐點開始明確且修復才啱啱開始的國產算力;

二是出口高景氣板塊,重點包括電子、計算機、電力設備;

三是高油價衝擊下的能源替代板塊,包括煤炭、石油石化、公用事業、國防軍工、基礎化工。

(文章來源:每日經濟新聞)