Alphabet (GOOG/L) 以真正的 AI 領軍者姿態步入 2026 年,過去 12 個月股價上漲了 115%(GOOGL 上漲 118%)。

2025 年,GOOG 的營收引擎可以簡化為三個組成部分集區:

- 廣告業務(主要包括搜索廣告、Google Network 和 YouTube 廣告)——佔 2025 年總營收的 73%,按年增長處於 10%-15% 的低雙位數水平

- 訂閱業務(YouTube Premium、YouTube Music、應用商店)——佔總營收的 12%,按年增長處於 15%-20% 的高雙位數水平

- 雲業務——佔總營收的 15%,按年增長 35% 至 40%

總體而言,表現非常出色——廣告業務作為現金牛保持穩定,而云業務正處於高速增長階段

在盈利能力方面,表現同樣優異。廣告和訂閱業務(管理層將其合稱為「Google Services」)的營業利潤率在 40% 以上。此外,Google Cloud 的營業利潤率也大幅擴張:2025 年第一季度營業利潤率為 18%,到 2025 年第四季度達到了 30%。

廣告

到目前為止,有關人工智能將蠶食 GOOG 廣告收入的擔憂似乎是多餘的;相反,人工智能正通過更精準的廣告投放和為廣告主提供更高的投資回報率(ROI)來推動收入增長。我們可以從最近 Google 搜索業務的收入增長數據中看到這一點:2025年第一季度 Google 搜索收入按年增長 9.8%,第二季度為 11.7%,第三季度為 14.5%,而第四季度的增長率甚至進一步攀升至 16.7%。如果 Google 人工智能正在蠶食搜索收入,我們應該會看到增長速度放緩,但目前的情況並非如此。

這背後的原因是多方面的。首先,過去更復雜的搜索查詢無法帶來收入,但現在藉助 Gemini 和 Google AI,變現已成為可能。其次,更多面向廣告主的人工智能工具將憑藉高投資回報率吸引更多廣告資金投入。第三,Map、Gmail 和 Discover 等非搜索產品仍處於變現的較早階段。

核心理念在於,如果將廣告視為一種產品,Google 正在從銷售標準化產品轉向以更高價格提供更專業化(定製化)的產品。

在 YouTube 方面,廣告收入增長正趨於成熟,但我們將看到更多用戶轉向訂閱計劃,這實際上是一項利潤率更高的業務。原因何在?因為運營數字廣告競價通常比單純運行訂閱業務更耗費計算資源。據估算,一份訂閱計劃(每月 12 至 16 美元)帶來的收入相當於在僅含廣告的計劃下觀看數千個視頻。

YouTube 與 FIFA 2026 的交易(播放比賽集錦)將為廣告和訂閱收入帶來短期提振,但與之相對的是,Google 在中東地區的業務敞口較高(29% 的收入來自 EMEA 地區,佔比遠高於 META),近期伊朗局勢的危機可能會給該地區的廣告收入增長帶來短期阻力。

雲計算

Google Cloud 2025年營收為587億美元,在以下因素的推動下,預計將實現約40%的驚人按年增速:

- 高達2400億美元的鉅額積壓訂單(是2025年營收的4倍)將逐步計入營收;

- 向第三方銷售的TPU業務不斷增長:目前向第三方銷售TPU的收入在雲營收中佔比仍不足10%,但隨着時間的推移,其佔比將進一步擴大。Anthropic將使用GOOG的TPU,預計後續會有更多客戶效仿。此外,得益於其許可業務模式,向第三方銷售TPU將顯著增厚利潤率

Google Cloud正從支持企業使用AI向構建智能體網絡轉型;客戶嵌入的AI智能體越多,就越難脫離Google這一雲服務提供商。

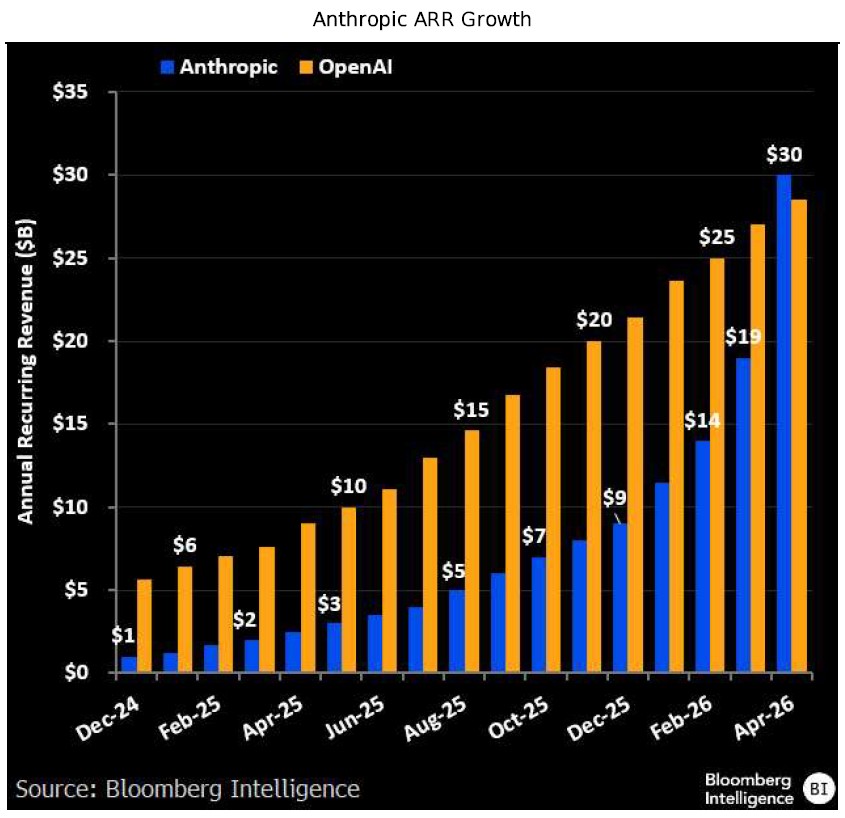

對 Anthropic 的投資

Google已承諾向該AI初創公司投資高達400億美元,其中100億美元立即撥付,另有高達300億美元將根據業績里程碑分批註入,此舉對該公司的估值為3500億美元(持股比例15%)。目前,Anthropic的年度經常性收入(ARR)已超過OpenAI,但其估值仍不足OpenAI的一半,這意味着GOOG的這筆投資具有巨大的增值空間。

對於Google而言,相比OpenAI,Anthropic構成的威脅較小;OpenAI更偏向零售端,挑戰Google搜索業務,而Anthropic則更側重於企業端。此次投資的主要目的是向Anthropic銷售TPU和雲計算服務。在獲得GOOG提供的更多算力支持後,Anthropic的發展瓶頸將被打破,從而貢獻更多營收和利潤,進而為GOOG帶來更高的投資回報。

來源:Bloomberg Intelligence

如何看待 GOOG 利潤率

GOOG 報告營業利潤率的方式如下:

- Google 服務(廣告 + 訂閱)營業利潤率

- 雲業務營業利潤率

- 兩者均受到外匯套期保值以及 Waymo 和「其他押注」等其他規模較小的虧損業務的抵消

廣告業務的利潤率約為 40%-41%;這些利潤率已趨於成熟,增長空間有限。流量獲取成本和 YouTube 的收入分成相對穩定,佔收入的比例不太可能下降。

隨着資本支出(Capex)的增長速度遠快於收入(資本支出預計將達到 1850 億美元,是 2025 年的兩倍),我們預計折舊佔收入的比例將會增加。然而,自研 TPU 使用量的增加將降低與算力相關的支出。

雲業務將是我們看到利潤率更顯著擴張的領域。2025 年雲業務利潤率為 23.7%,但這尚未達到成熟水平,並將進一步向 30% 擴張。

TPU 將降低計算成本,抵消「Nvidia 稅」,向第三方銷售 TPU 也將提升利潤率。我們預計在未來 2-3 年內,雲業務利潤率將達到近 40%,甚至可能超過 MSFT 的水平(其雲業務利潤率約為 42%)。得益於自研技術棧,GOOG 的利潤率甚至可以更高。

來源:Bloomberg Intelligence

觀察 GOOG 的成本結構,自研芯片如何提高盈利能力?

GOOG 的營收成本約為總收入的 40%:

o 約 30% 的營收成本(或收入的 12%)用於 TAC(總獲取成本)

o 折舊約佔總收入的 5-10%

o 電力和製冷約佔總收入的 10-15%

o 其餘部分為網絡、內容許可、服務器等……

組成部分 | 約佔收入的百分比 | 備註 |

TAC | 8–12% | 合作伙伴支出(Apple、創作者、AdSense);佔收入的比例接近 10–12%,而非 22–30%。 |

折舊 | 5–10% | 服務器、數據中心、TPU;隨着人工智能資本支出而增加。 |

電力 + 製冷 | 10–15% | 數據中心運營支出的主要部分;對芯片效率高度敏感。 |

網絡 / 託管 | 3–5% | 帶寬、租賃容量等。 |

內容許可 | 2–4% | YouTube 體育、音樂版權等 |

支持 / 審核 | 2–3% | 內容審核、客戶服務供應商。 |

服務器 / 庫存 | 2–4% | 核心折舊以外的硬件攤銷。 |

總營收成本 | ~25–30% |

從現實來看,TPU 可以帶來 2-3 個百分點(pp)的營業利潤率擴張。這主要源於將電力和製冷成本降低 25-40%,另外 4-5 個百分點將來自雲業務擴張,因此我們可以假定到本十年末營業利潤率將達到 40% 左右。

風險

投資者最擔心的或許是 GOOG 2026 年的自由現金流 (FCF) 可能轉負。資本支出 (Capex) 預計將達到 1850 億美元,是 2025 年的兩倍;與此同時,2025 年的經營現金流 (OCF) 為 1650 億美元,由於淨利潤增長可能不到 30%,OCF 不太可能出現大幅躍升。這無疑意味着 2026 年 FCF 將大幅下降,可能會令投資者感到不安,但 GOOG 仍可利用債務市場獲取廉價資本,

為了維持投資級評級,一個經驗法則是總債務應保持在 EBITDA 的 2.5 倍左右。GOOG 2025 年的 EBITDA 約為 1500 億美元(1290 億美元營業利潤 + 210 億美元折舊),這意味着在信用評級受損之前,GOOG 可以承受約 3750 億美元的總債務(目前總債務僅為 470 億美元),因此,他們不僅可以用 FCF 為其資本支出孖展,還擁有巨大的債務孖展空間。

宏觀逆風導致的廣告業務放緩——這可能會降低廣告收入增速,但 GOOG(以及 META)正憑藉其卓越的 AI 驅動廣告產品贏得更多市場份額。目前,前三大巨頭(META、GOOG 和 AMZN)佔據了約 70% 的數字廣告市場,但如前所述,由於規模較小的廣告參與者缺乏挑戰「三巨頭」所需的資本支出和技術棧,這一份額可能會進一步擴大。

最後,反壟斷案件尚未解決。目前正處於「補救階段」,法院正在裁定 Google 是否必須剝離 Chrome 瀏覽器或廣告業務板塊。

結論

在營收增長方面,預計年增長率將在10-15%左右,這主要是由於廣告收入增長趨於成熟,但云業務的增長起到了提振作用。

總體而言,得益於營收增長和利潤率擴張,每股收益(EPS)的複合年增長率預計約為20%-25%,但這不足以支撐目前略高於30倍PE的估值。

核心問題是GOOGL能否達到每股400美元——或許可以,其實現路徑似乎相當清晰,沒有太多風險。這較當前價格有16%的上漲空間,雖然表現尚可,但空間並不算大。大部分漲幅已經實現。

原文鏈接