出品:新浪財經上市公司研究院

作者:光心

2025年,中國半導體行業內卷持續,各大龍頭廠商利潤率繼續承壓,而中微公司無疑成為其中盈利掉隊最為顯著的企業,曾經的行業盈利「冠軍」正逐漸失去優勢。

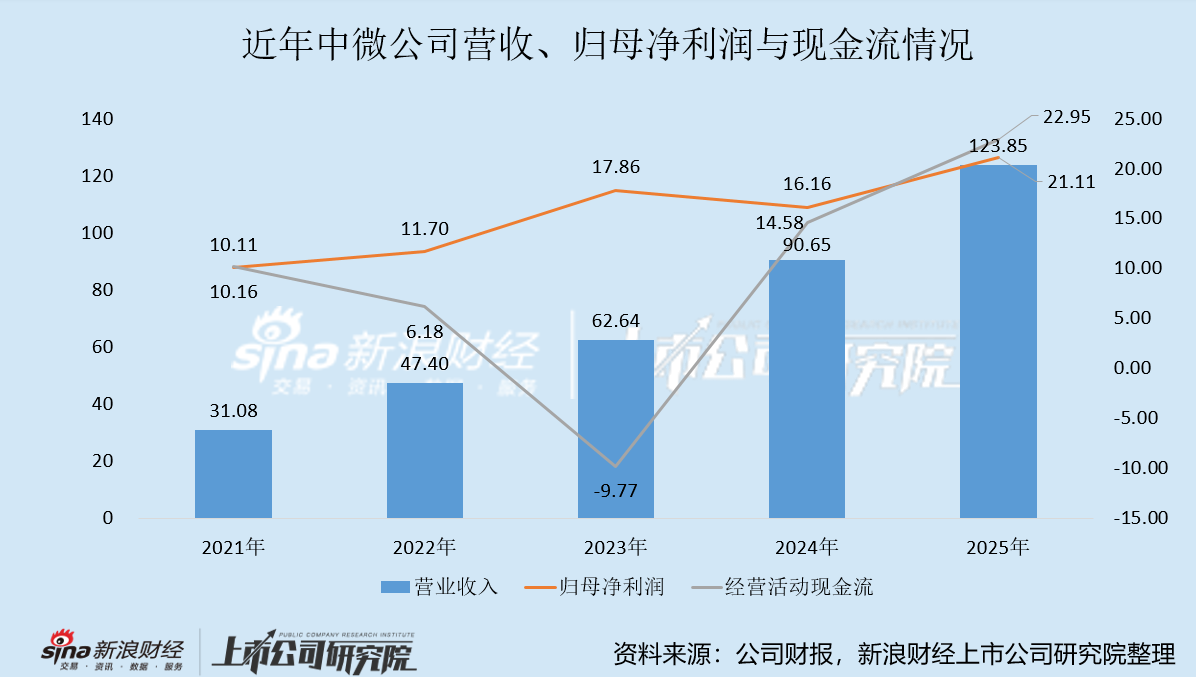

2025年,中微公司實現營業收入123.85億元,按年高增36.62%,實現歸母淨利潤21.11億元,按年增長30.69%。

利潤高增的背後是非經常性損益的支撐。中微公司作為業內公認的「股神」,2025年受益於二級市場大行情,當年投資淨收益高達5.11億元,同時也導致當年非經常性損益高達5.62億元,佔歸母淨利潤的27%。

除去這部分影響後,公司扣非歸母淨利潤為15.50億元,較上年同期增長11.64%,與營收增速存在較大差距,增收不增利現象明顯。

低價導入新產品影響毛利率 曾經的「盈利王」優勢不再

中微公司依賴自研刻蝕設備起家,長期以來給市場以「單一品類」的戰略印象。

一般而言,單一品類戰略意味着研發、銷售資源可以更加聚焦,獲得更高的運作效率和利潤率,而同時也意味着大客戶風險和有限的成長天花板。隨着中微公司業務發展走向新階段,其向平台化選手轉型是必然策略。

近年來,中微公司的戰略重點是薄膜設備、MOCVD設備等新品類的開發與導入,曾經的設備供應商正努力轉型成為整套解決方案供應商,而2025年正是中微公司取得飛躍性突破的一年。

其中,薄膜設備的突破是一大亮點。公司在年報中明確寫到,「2025年我們的薄膜設備銷售迎來爆發式增長,營收按年大幅增長約224.23%,成為公司業績增長的重要新引擎」。

此外,MOCVD設備也出現商業化線索,年內公司開發出四款新產品,覆蓋SiC、GaN、Micro LED和紅黃光LED,部分得到批量訂貨。

中微公司第二、第三收入曲線已初具雛形,但背後的代價也是相當巨大。

全球半導體設備市場長期被美日荷壟斷,中微公司想拿着新品上「牌桌」,必然要向客戶拿出足夠的「誠意」。近兩年,公司毛利率接連大幅下滑,年報中給出的解釋都是:「由於今年客戶的結構性變化,公司給予了部分的客戶一定的銷售折扣」。

價格上的讓步,使中微公司在近年逐漸白熱化的半導體競爭中逐漸式微,曾經亮眼的盈利優勢趨向黯淡。

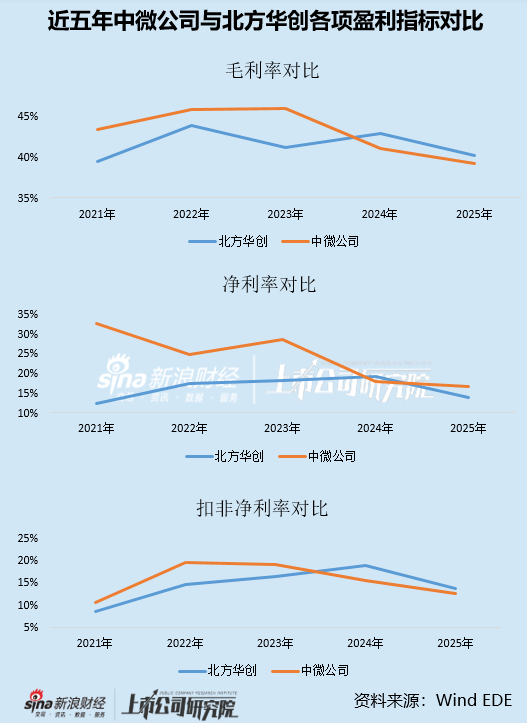

2021年到2025年間,中微公司毛利率累計下降6.57個百分點,降幅在頭部國產半導體設備廠商中位居前列。作為對比,北方華創在同時間段內的累計降幅為3.73個百分點。

2022年,中微公司毛利率、淨利率、扣非淨利率分別比北方華創高出1.90個百分點、7.34個百分點、4.99個百分點。到了2025年,中微公司除淨利率外,其餘盈利指標均弱於北方華創,毛利率、扣非淨利率分別低出0.94個百分點、1.06個百分點。

現金流與利潤持續錯配 近一個季度增速剪刀差大幅走擴

中微公司另一個問題是利潤與現金流存在長期的錯配。

近五年來,中微公司歸母淨利潤持續上升,經營活動現金流卻跌宕起伏,長期運行在利潤以下,現金迴流與股東回報的表現並未隨業績變強。其中最典型的年份為2023年,當年公司歸母淨利潤按年高增52.67%,經營活動現金流卻深度轉負,為-9.77億元。

背後的原因主要在於存貨與應收賬款的資金佔用。隨着公司業務規模提升,公司應收賬款規模從2021年的5.09億元提升至2025年的25.66億元,金額翻了五倍,佔總資產的比例從3%提升至8%。

與此同時,公司存貨規模也從2021年17.62億元提升至2025年的72.59億元,規模翻了四倍,佔總資產的比例從10%提升至23%。截至2025年末,兩項資產總金額達到98.25億元,約佔公司總資產的1/3,佔當年公司營收的八成,是當年經營性現金流的四倍。

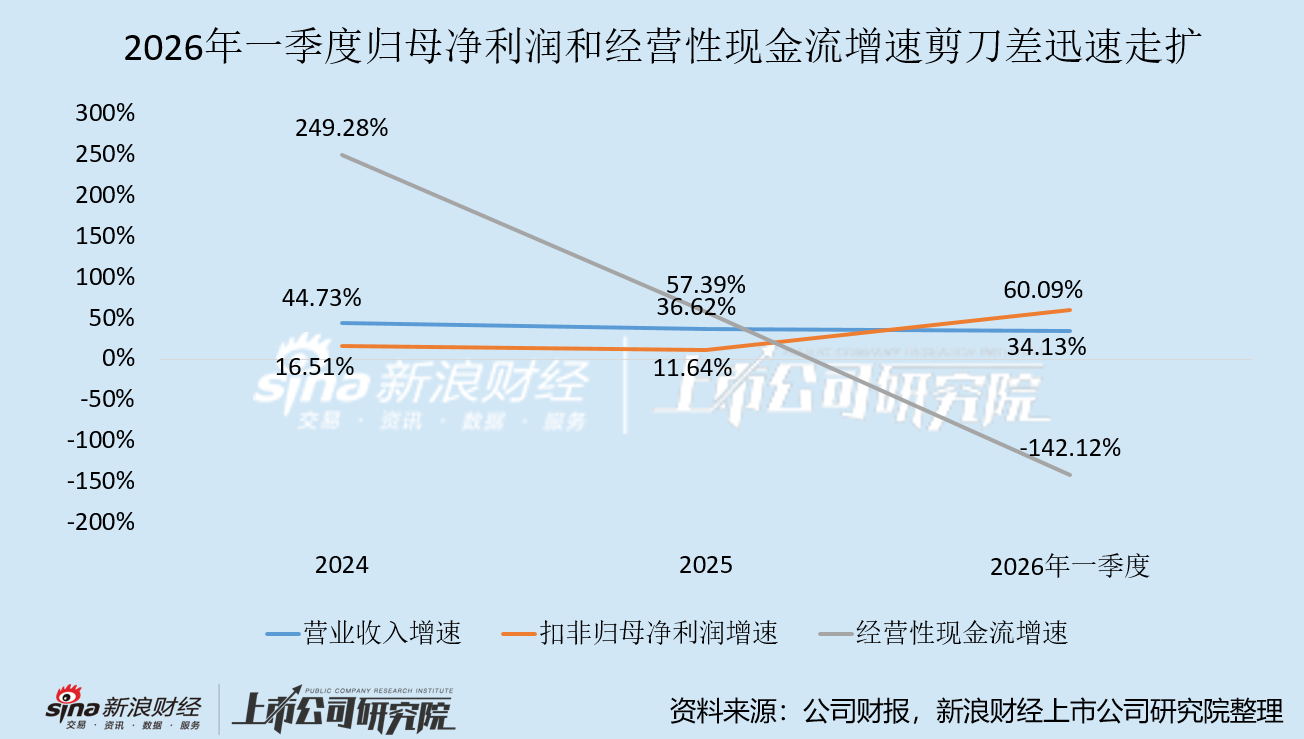

值得注意的是,最近一個季度,中微公司的現金流問題再度加劇。

據公司2026年一季度報告,公司單季度營收、扣非歸母淨利潤分別按年大漲34.13%、60.09%,經營活動現金流卻再度轉負,為-1.59億元,利潤與現金流表現再度背道而馳,增速剪刀差迅速走擴。

這意味着2026年一季度的增長或許是以放寬回款政策、付出一定流動性代價作為前提的。這種現象到底是一季報時點的偶發性表現,還是公司回款政策妥協下的系統性惡化?還需觀察公司後續回款情況以作驗證。

作價近16億元併購CMP企業 標的公司營收僅為同業龍頭的1/19

在公司現金流走弱的情況下,公司併購杭州衆硅事宜還在同步推進。

4月25日,公司發布草案,確定此次併購採用「發行股份+支付現金」的形式,本次交易標的即杭州衆硅64.69%的股權最終交易價格為15.76億元,對應整體估值24.36億元。

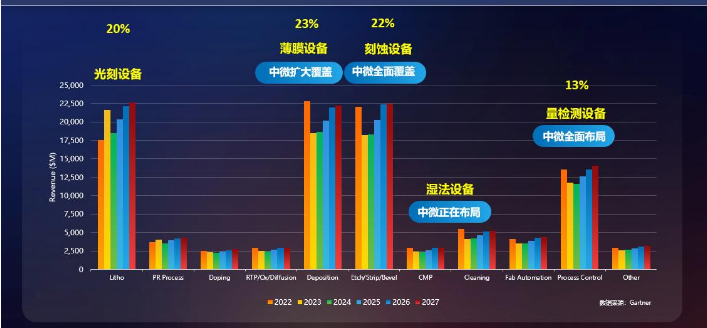

此次交易被市場解讀為中微公司入局CMP溼法設備的關鍵性舉措。目前來看,中微公司在價值量最高的刻蝕設備、薄膜設備、光刻設備、量檢測設備四大領域均有佈局。溼法設備市場體量雖相對較小,但對其佈局有利於完善產品矩陣、推動平台化戰略,並進一步增厚業績。

2022到2027年10種主要設備的市場體量的增長和變化—中微設備產品的覆蓋情況(資料來源:公司年報)

2022到2027年10種主要設備的市場體量的增長和變化—中微設備產品的覆蓋情況(資料來源:公司年報)而從併購草案披露的數據來看,標的公司杭州衆硅的營收體量相對較小、且仍處於虧損期,短期來看將拖累報表、長期競爭力亦存在不確定性。

杭州衆硅成立於2018年,至今已經歷十二輪增資、八輪股權轉讓,直到去年其仍未扭虧。

2024年到2025年,杭州衆硅營業收入分別為5289萬元、2.44億元,去年營收增速高達361.59%。與此同時,公司歸母淨利潤分別為-1.53億元、-9250萬元,虧損也大幅收窄,整體業績向好。

然而,同業橫向對比之下,杭州衆硅與競品仍存在不小的差距。

目前市場普遍關注的比較純粹的CMP設備標的包括華海清科、晶亦精微、杭州衆硅。其中,晶亦精微曾於2023年6月遞表科創板,在2024年2月過會,卻未進入註冊環節,於2024年7月撤回申請。從彼時其提交的申報材料來看,其2022年營收便達到5.06億元,是杭州衆硅去年營收的兩倍。

而華海清科則為公認的CMP設備龍頭,於2022年6月實現科創板上市。2025年,其實現營收46.48億元,實現歸母淨利潤10.84億元,其營收規模為同期杭州衆硅的19倍,雙方競爭基本盤存在數量級上的差距。

中微公司也在併購草案中提醒到,若未來標的公司無法正確把握市場動態及行業發展態勢,無法結合市場需求進行相應產品的創新、開發,或競爭對手開發出更具有市場競爭力的產品、提供更好的價格和服務,則標的公司的業務和經營業績將受到一定影響,因此標的公司面臨市場競爭加劇的風險。

責任編輯:公司觀察