大地期貨研究院

觀點小結

PX/PTA

核心觀點:偏多

市場關注點在於中東局勢的演變,成本端震盪偏強。上周美國宣佈制裁恒力煉化,其中PX(520萬噸)、PTA(1660萬噸)產能佔比均較大,在降負荷的背景下,引發市場對PX和PTA供應進一步擔憂。當前PX和PTA基本面呈現供需兩弱格局,供應端表現為PX負荷小幅下降,而PTA負荷大幅回落,國內PTA幾套大裝置檢修。需求方面,隨着淡季來臨,下游紡織企業對高價原料牴觸心理較強,補庫意願較差。聚酯產品庫存除瓶片外其他均持續累積,聚酯負荷在下游需求走弱和庫存高企情況下有望繼續回落。進入五月,供應端的收緊將帶動PTA庫存去化速度進一步加快,基本面矛盾加劇。

策略:關注美國伊朗談判情況,美國軍事部署到位,談判破裂後戰爭有升級可能,成本和基本面為PX和PTA單邊價格提供雙重向上驅動,逢低多為主,建議買入看漲期權。基本面矛盾繼續發酵,關注PX、PTA月差正套。

估值:中性PXN回落,PX-MX大幅反彈,PTA加工費走強,下游利潤回落,在PTA主動降負荷帶動下,中游利潤顯著改善,兩端利潤壓縮。

成本:偏多目前原油市場關注點在於美國伊朗談判進展,美國第三艘航母已經靠近中東區域,談判不確定性,戰事仍有升級可能性。霍爾木茲海峽通航未見實質性改善,石油戰略儲備釋放對於原油供應缺口仍是杯水車薪,當前全球庫存進入加速去化階段,基本面緊張驅動油價偏強運行。

供應:利多

PX:國內裝置,福化一條80萬噸產線停產檢修至7月末,青島麗東原計劃5月初重啓,現推遲至5月末。海外裝置,馬來西亞Arom55萬噸裝置5月份有停產檢修計劃,初步檢修兩個月。

PTA:本周英力士110萬噸,恒力220萬噸,三房巷320萬噸裝置停車檢修,逸盛大化375萬噸降負,百宏250萬噸裝置提負。

需求:偏空需求進入淡季,疊加下游補庫意願差,聚酯工廠庫存持續積累,聚酯負荷繼續回落。

供需平衡:利多為應對原料短缺影響,上游煉廠降負荷,PX負荷持續下滑,PTA裝置檢修增加,下游負反饋帶動聚酯負荷繼續回落,PTA開始去庫,預計五月份去庫加速。

MEG

核心觀點:偏多

美國伊朗談判有較大不確定性,隨着美國軍事部署到位,有進一步升級的可能性,成本端支撐仍然強勁。隨着霍爾木茲海峽封鎖,中東乙二醇貨源大幅縮減,月進口量將出現30-40萬噸的減量。國產方面,乙烯制隨國內煉廠降負負荷下降,煤基合成氣制逢檢修季對乙烯制缺口彌補有限。需求進入淡季,疊加下游對高價原料負反饋,聚酯負荷有進一步下降的可能性。後期重點關注乙二醇港口到貨情況,目前預期到貨量來到歷史低位,預計5月份港口庫存去庫速度加快。

策略:關注點仍在霍爾木茲海峽的通航情況和港口到貨,隨着波動率的降低,單邊考慮逢低多。隨着基本面矛盾持續發酵,關注月差正套。

估值:偏多隨着油價的反彈,油制利潤再次回落,煤制利潤高位震盪。

供應:偏多截至4月24日,中國大陸地區乙二醇整體開工負荷在56.17%,按月上周+0.18%。其中乙烯制產能利用率53.38%,按月-0.03%。非乙烯制乙二醇開工負荷在61%,按月上周+0.55%。

需求:中性需求進入淡季,疊加下游補庫意願差,聚酯工廠庫存持續積累,聚酯負荷繼續回落。

供需平衡:利多乙烯制負荷下降,原料供應與進口下降的影響逐漸體現,乙二醇基本面去庫,後期有加速去庫預期。

PTA價格回顧

MEG價格回顧

01、價格、價差和利潤

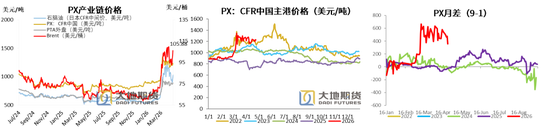

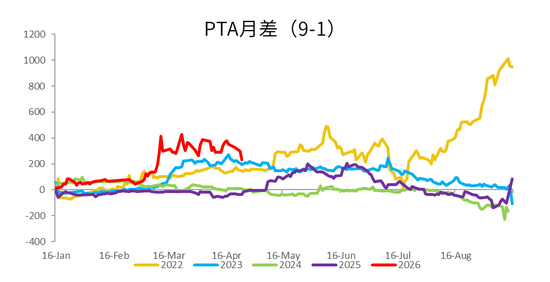

PX9-1月差回落

目前原油市場關注點在於美國伊朗談判進展,美國第三艘航母已經靠近中東區域,談判不確定性,戰事仍有升級可能性。霍爾木茲海峽通航未見實質性改善,石油戰略儲備釋放對於原油供應缺口仍是杯水車薪,當前全球庫存進入加速去化階段,基本面緊張驅動油價偏強運行。

石腦油價格跟隨成本回落,日本CFR中間價1027.5美元/噸,按月上周+77.25美元/噸,漲幅+8.13%。

PX CFR台灣1230美元/噸,按月上周-2美元/噸,漲幅-0.16%。

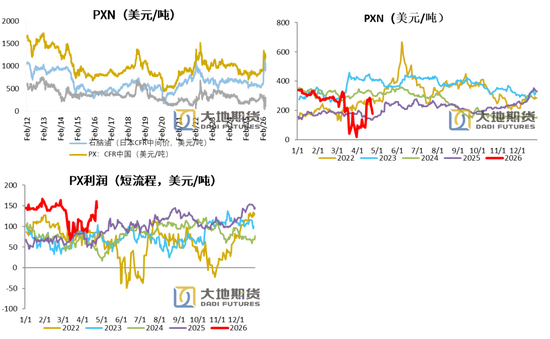

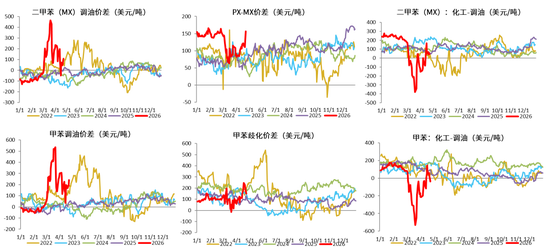

PXN大幅回落,短流程利潤大幅回升

PXN最新為202.5美元/噸,按月上周-79.25美元/噸。

PX-MX價差大幅回升,PX短流程生產利潤156.67美元/噸,按月上周+39.34美金/噸。近期調油需求下降,MX相對走弱。

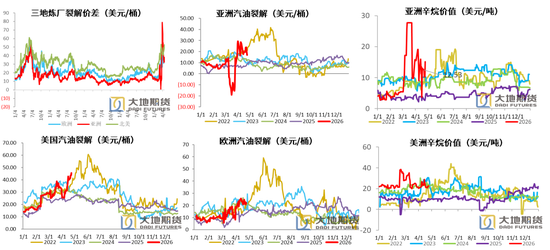

汽油裂解價差繼續走強,亞洲辛烷值維持高位

亞洲石腦油裂解利潤回升

霍爾木茲海峽繼續封鎖,中東供應仍然受限,但是韓國加大采購渠道,液化石油氣價格下跌,以及亞洲汽油供應充裕,裂差走弱等情況均抑制了石腦油價格對原油的跟漲幅度。

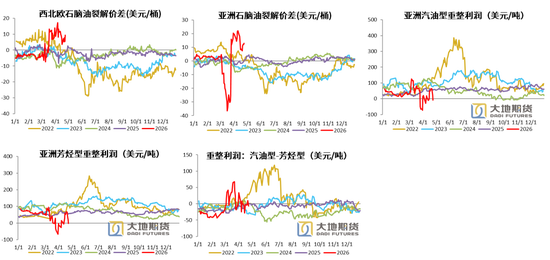

石腦油汽油型重整利潤相對芳烴型重整利潤走弱。

二甲苯和甲苯化工相對調油經濟性大幅提升

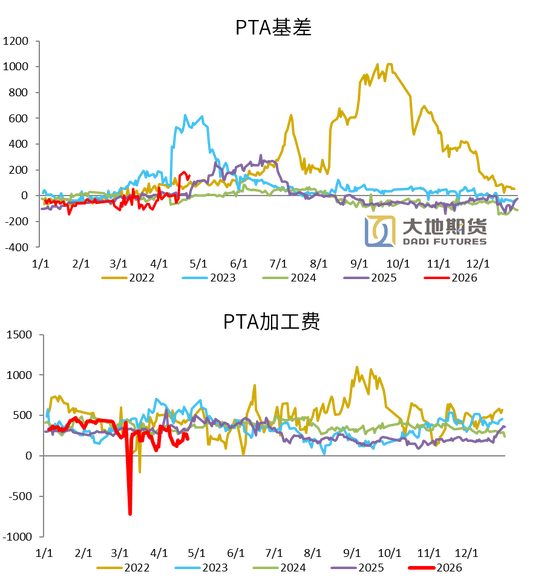

PTA基差走強,月差高位震盪,現貨加工費改善

PTA自身來看,本周裝置變動較多,英力士、恒力、三房巷裝置停車檢修,逸盛大化降負,百宏提負,帶動PTA供需短期去庫。基差區間波動,周初現貨基差在05-15~23附近商談成交,周中現貨成交集中在05-18~20附近,下半周伴隨成交重心下移,現貨成交區間略走強至在05-15~17附近。本周少量倉單在05-21附近成交。

本周PTA加工差略有修復,周均在218元/噸。

4月27日,PTA期貨主力合約收於6596元/噸,按月上周-446元/噸,漲幅+7.3%。

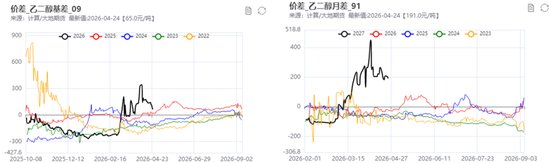

MEG基差走弱,9-1月差高位回落

周初乙二醇港口去庫不及預期,市場心態有所承壓,場內現貨基差轉弱明顯。價格回落過程中,適量存合約缺口的貿易商參與補貨,低位成交良好。下半周,乙二醇市場延續區間調整,商談氛圍一般,其中遠月期貨基差表現堅挺,月差進一步擴大。周內下游工廠落實減產,聚酯開工率進一步下降,市場心態偏弱,價格多為維持低位窄幅波動。

4月27日,MEG期貨主力合約收於4941元/噸,按月上周+291元/噸,漲幅+6.3%。

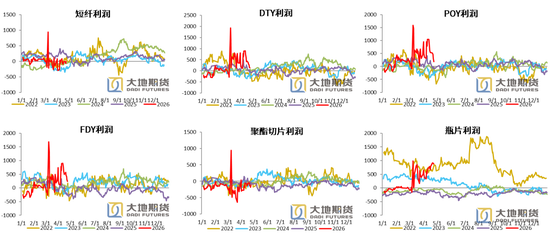

聚酯產品利潤震盪走擴

02、供需存

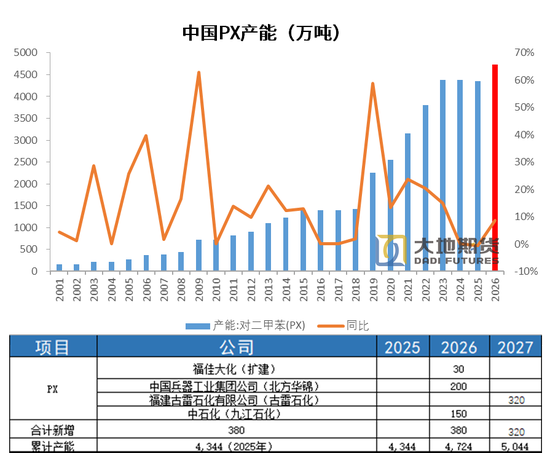

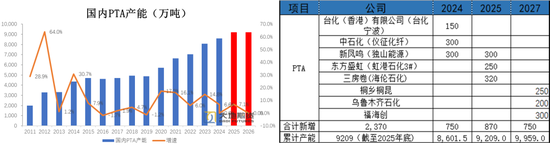

2026年PX投產集中於下半年

2026年,國內待投產裝置共有380萬噸,投產增速8.7%。包括福佳大化擴建30萬噸,華錦200萬噸,九江石化150萬噸(有推遲的可能)。從投產時間來看,福佳大化將於今年年底或2026年年初出料,華錦在2026年三季度落地,九江石化要到四季度才能投產,因此全年來看,PX供應壓力主要體現在四季度。山東裕龍石化300萬噸只能生產MX,尚未拿到PX的生產批文,預計將推遲至2027年。

2026年海外PX新裝置投產不多,僅有印度石油公司(IOC)一套80萬噸於2026年下半年投產,主要為下游PTA裝置提供原料。

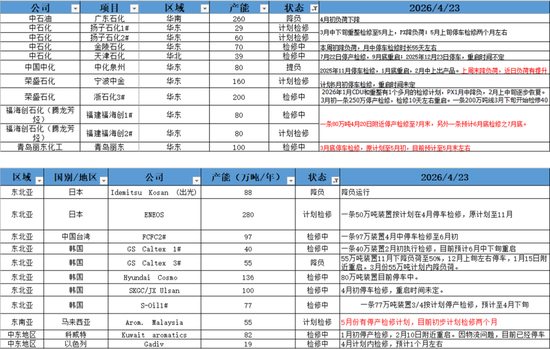

中國和亞洲PX負荷存下降預期

國內裝置:福化一條80萬噸產線停產檢修至7月末,青島麗東原計劃5月初重啓,現推遲至5月末。

海外裝置:馬來西亞Arom55萬噸裝置5月份有停產檢修計劃,初步檢修兩個月。

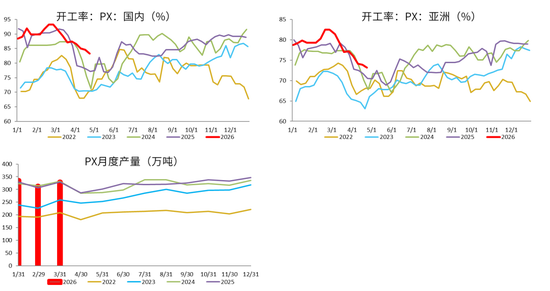

中國和亞洲PX負荷存下降預期

PX國內裝置目前開工率83.25%,按月上周-1.39%。亞洲PX裝置開工率73.16%,按月上周-0.76%。

國內PX3月份產量329.3萬噸,按月增幅+8.9%,按年+22.87%。

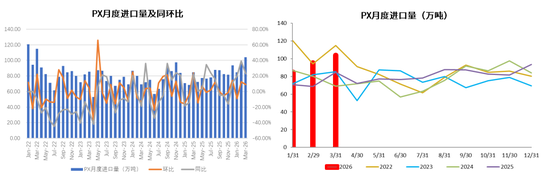

對二甲苯3月進口按月+8.9%,按年+22.9%

2026年1-3月我國累計進口PX數量為284.35萬噸,按年+26.9%,3月份進口104萬噸,按月+8.9%,按年+22.9%。

2026年PTA無新投產裝置

由於洛陽石化32.5萬噸,儀化35萬噸,亞東75萬噸以及三房巷2期120萬噸裝置,累計產能262.5萬噸,停車時間超過兩年,且目前暫無恢復預期,因此至年底予以剔除。2026年1月1日起,中國大陸地區PTA產能基數調整至9209萬噸。

2026年,PTA無新投產裝置,投產壓力緩解。

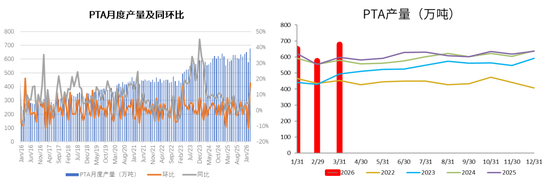

PTA3月月度產量按年+13.31%

2026年1-3月PTA產量1905.3萬噸,累計按年+7.59%。3月份國內PTA產量677.6萬噸,按月+100.68萬噸,增幅+17.45%,按年+79.6萬噸,增幅+13.31%。

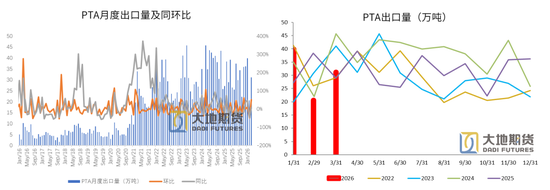

PTA出口按月按年大幅回升

2026年1-3月PTA出口量為91.6萬噸,按年-3.1%。3月份PTA出口量31.13萬噸,按月+51.4%,按年+7.4%。

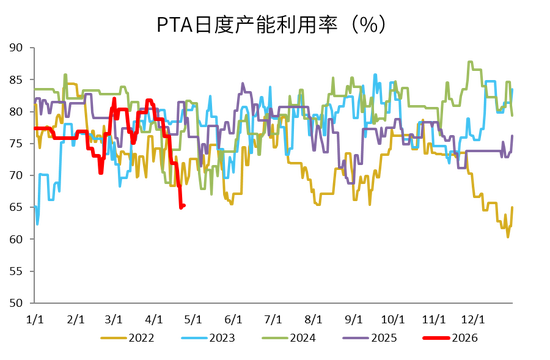

國內PTA負荷按月上周繼續大幅回落

本周英力士110萬噸,恒力220萬噸,三房巷320萬噸裝置停車檢修,逸盛大化375萬噸降負,百宏250萬噸裝置提負。

本周PTA負荷65.31%,按月上周-3.03%。

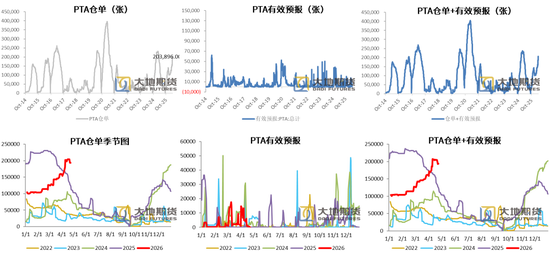

PTA倉單數量回落

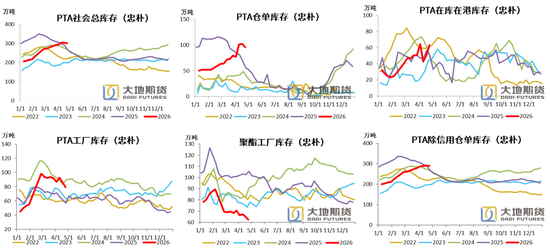

PTA社會總庫存開始去化

忠樸最新庫存數據,截至4月24日,PTA社會庫存開始去化,按月節前-3.9萬噸至300.5萬噸。其中倉單-6.6萬噸,在庫在港庫存+12.1萬噸,PTA工廠庫存-6.6萬噸,聚酯工廠庫存-2.8萬噸。

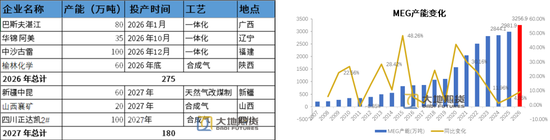

乙二醇投產集中於四季度,增速偏高

2026年,總共有四套裝置投產,以油制為主,總共275萬噸,MEG2026年投產增速回升至9.2%。巴斯夫2026年年初已經投產,其他三套裝置投產時間均在四季度,二季度、三季度處於投產空窗期。

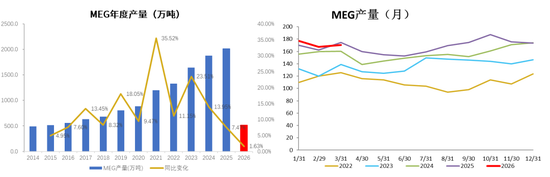

MEG3月產量按年-2.3%

2026年1-3月MEG產量515.4萬噸,按年+1.6%。3月MEG產量170.6萬噸,按月+1.8%,按年-2.3%。

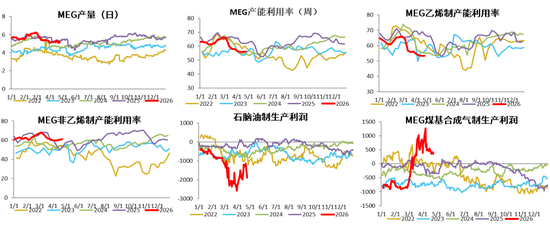

MEG乙烯制開工小幅回落

截至4月24日,中國大陸地區乙二醇整體開工負荷在56.17%,按月上周+0.18%。其中乙烯制產能利用率53.38%,按月-0.03%。非乙烯制乙二醇開工負荷在61%,按月上周+0.55%。

乙烯制裝置,鎮海煉化80萬噸和中石化武漢負荷小幅提升,古雷石化重啓延後,遠東聯50萬噸計劃5月份檢修,浙石化二期80萬噸停車10天。非乙烯制,黔希煤化工30萬噸4月底出料,紅四方30萬噸一條線重啓,山西沃能、美錦和建元提負荷。

近期原油價格帶動石腦油價格反彈,油制利潤再次走弱,煤制利潤高位震盪。

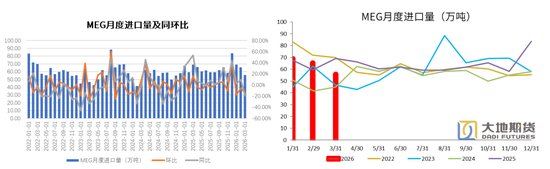

3月MEG進口按月-14.7%,按年-19.4%

2026年1-3月份,我國進口MEG總量為190.2萬噸,按年-3.1%。3月MEG進口55.75萬噸,按月-14.7%,按年-19.4%

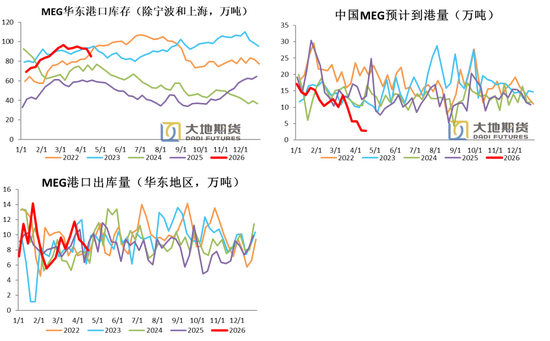

MEG港口庫存見頂回落

4月24日,華東主港地區MEG港口庫存84.8萬噸,按月上周-0.8萬噸。預計到港量大幅回落,創歷史低位,而出庫量小幅下降。

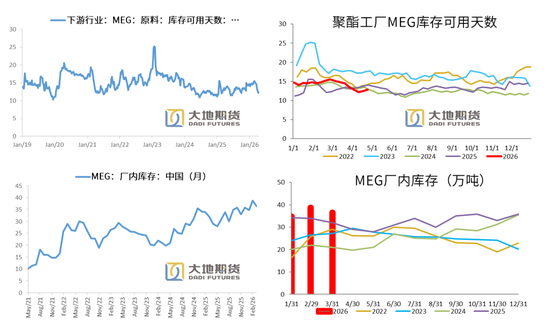

MEG廠家庫存下降,聚酯工廠庫存按月增加

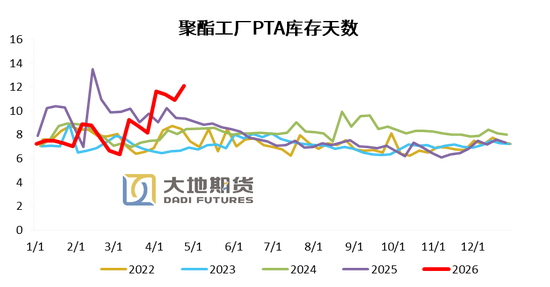

截至4月24日,聚酯工廠乙二醇原料備貨天數12.8天(按月+0.3天)。

乙二醇工廠3月庫存36.5萬噸,按月-2.3萬噸,按年+4.5萬噸。

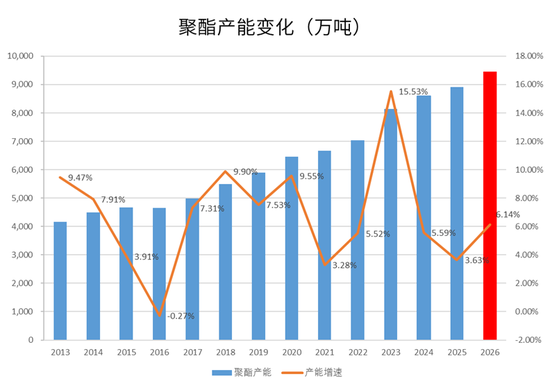

2026年聚酯投產增速高於2025年

聚酯2026年聚酯新投產能較多,預計投產量547萬噸,投產增速在6.14%,高於2025 年。投產類別來看,由於2024年和2025年瓶片裝置投產較多,利潤持續低迷,2026年瓶片的規劃新裝置不多,只有兩套富海30萬噸加上科森新材料40萬噸共70萬噸。而長絲前兩年投產較少,利潤顯著改善,2026年長絲成為投產的主力。一季度,聚酯沒有新投產。

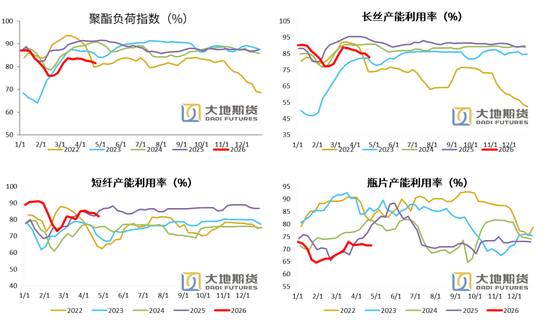

聚酯負荷繼續下降

聚酯負荷繼續小幅下降。截止4月24日,聚酯負荷81.4%(-0.9%),其中,長絲負荷82.7%(-2.4%),短纖負荷82%(-1.9%),瓶片71.4%(-0.1%)。

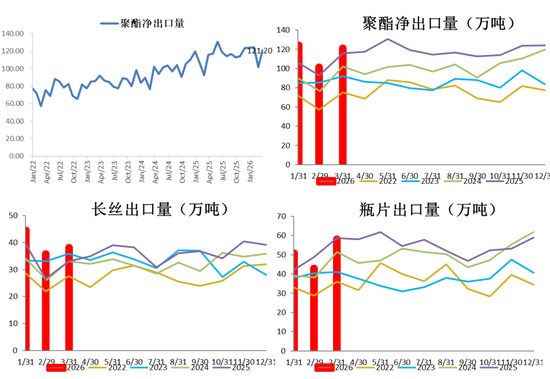

1-3月聚酯淨出口量363.1萬噸,按年+8.9%

1-3月聚酯累計出口363.1萬噸,按年增加8.92%。其中瓶片累計出口152.1萬噸,按年增加1.7%。長絲累計出口118.7萬噸,按年增加19.8%。短纖累計出口39.2萬噸,按年增加6%。

聚酯產品主要出口方向為東南亞和南亞國家,近年來聚酯產業鏈向海外轉移,主要以產業鏈下游偏終端為主,需要從中國大量進口聚酯產品作為原料。預計二季度聚酯出口將延續增長趨勢。

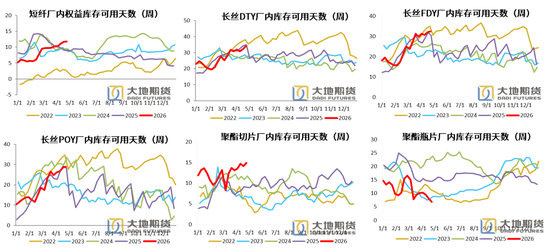

聚酯產品庫存除瓶片外,其他均小幅增加

短纖權益庫存天數11.8天(+0.1天)。DTY34.2天(+1.9天)、FDY32.5天(+0.5天)和POY28.9天(+0.4天)。聚酯切片14.9天(+0.8天)、聚酯瓶片6.8天(-1.2天)。

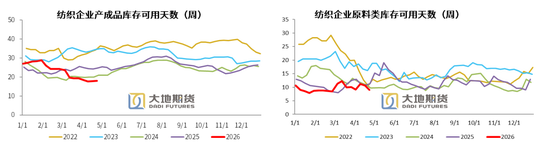

成品庫存低位,原料(滌絲)備貨仍然較差

截至4月23日終端織造成品(長纖布)庫存平均水平為18.04天,較上周增加0.13天。當前織造傳統旺季接近尾聲,淡季氛圍漸濃,織造生產積極性不足,企業存在降負傾向。同時考慮到地緣政治的不穩定性,下游對後市預期謹慎,下游採購維持剛需邏輯,逢低補庫為主,主動建倉意願疲弱,下游庫存管控持續從嚴。

截至4月23日終端織造企業原料(滌絲)庫存平均水平為9.02天左右,較上周-1.57天。周內原料窄幅讓利,但廠商詢盤意願不強,剛性備貨,常規坯布商談價格漲幅不及成本疊加內外貿新單表現疲軟,工廠生產積極性表現欠佳,五一放假情緒較為濃厚,暫以消化庫存為主。

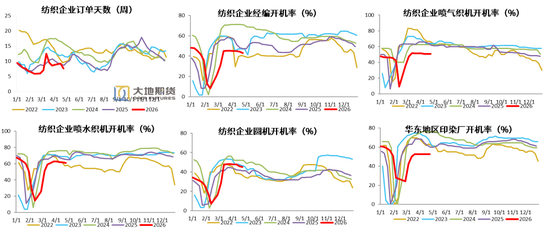

旺季接近尾聲,下游訂單天數大幅回落

截至4月24日,經編、噴氣、噴水、圓機和印染開工率分別為43.11%(-1.18%)、50.5%(+0%)、61.1%(-0.8%)、44.9%(-1%) 、52.5%(+0%)。

截至4月23日終端織造訂單天數平均水平7.55天,較上周-1.63天。市場旺季逐步結束,當前工廠仍以交付前期訂單為主,內外貿新單表現疲軟,訂單以「小單、短單」為主,市場訂單分化明顯,特殊布種訂單節奏依舊尚可,常規訂單較為隨機,下游採購維持剛需邏輯,後市預期謹慎。

03、供需平衡表預估

PX月度供需平衡預估

國內產量,上半年中國PX無新增產能,因此PX供應變化主要來自存量裝置負荷變化。國內煉廠季節性檢修疊加為應對原料供應短缺進行的預防性降負荷,預計二季度國內PX負荷降至近五年低位區間。

進口,PXN和短流程偏高,日本韓國PX貨源充裕,一季度我國PX進口偏高。進入3月,美國伊朗戰爭導致中東原油及石腦油出口受到嚴重阻礙,亞洲煉廠降負荷較多,加上汽油需求進入旺季,在減化增油的背景下,PX及其他芳烴進口均會出現大幅減量,二季度PX進口量預計在70萬噸左右。

需求,PTA二季度檢修量不高,但在PX供應短缺預期下,負荷將維持低位。

綜上,二季度PX國產量和進口量均會出現大幅減量,需求方面也會存在一定的減量,但總體來看PX基本面將大幅去庫。後期關注點在於霍爾木茲海峽通航情況,考慮到中東原油主產國原油已經出現實質性減產,恢復時間也在3-6個月,基本面緊張格局將至少持續半年以上時間。

PTA月度供需平衡預估

供應端,今年PTA無新投產裝置,一季度PTA整體開工中性,在下游需求季節性偏弱情況下,持續累庫。進入二季度,PTA進入傳統檢修季,相對往年雖然檢修量不多,但考慮到PX供應緊張,PTA裝置負荷也將維持低位。

淨出口方面,今年印度成為我國PTA第一大進口國,一定程度彌補了土耳其的進口減量,但印度GAIL125萬噸裝置2026年一季度投產, 進口需求將出現減少,因此二季度我國PTA出口將繼續出現減量。

需求方面,今年聚酯裝置投產較多,投產增速高於去年。但負荷不宜高估,參考2022年,當上遊原料出現大幅漲價的情況,下游需求將出現負反饋,聚酯開工將降至低位區間。

綜上,二季度PTA在原料供應限制情況下,開工產量將出現減量,出口受海外裝置新投產影響減少,基本面去庫。

MEG月度供需平衡預估

供給方面,今年二季度出現乙二醇投產空窗期,產能投放主要集中在下半年。一季度乙二醇價格偏低,乙烯制和非乙烯制利潤均偏低,但存量產能較多,產量仍維持高位。進入二季度,中東美國伊朗戰爭的影響逐漸體現,原油和石腦油供應發生短缺,疊加國內裝置季節性檢修。其中乙烯制裝置負荷受效益較差影響繼續下調,非乙烯制利潤較好,但上調空間有限。因此二季度乙二醇國產量將出現10-20萬噸的減量。

淨進口,由於霍爾木茲海峽斷流,中東乙二醇出口受限,我國乙二醇接近70%的進口量來自中東,因此未來一季度進口量將出現10萬噸以上的減量。同時亞洲其他國家會尋求中國乙二醇貨源,出口將出現一定量的增加。因此二季度淨進口方面將出現30-40萬噸的減量。

需求端,今年聚酯裝置投產較多,投產增速高於去年。但負荷不宜高估,參考2022年,當上遊原料出現大幅漲價的情況,下游需求將出現負反饋,聚酯開工將降至低位區間。

綜上,中東地緣方面的影響下,我國乙二醇乙烯制開工大幅減少,而非乙烯制開工難以大幅增加,進口大幅下降,出口有一定程度增加,基本面大幅去庫。

許安靜

從業資格證號:F03134529

投資諮詢證號:Z0022195

責任編輯:李鐵民